每月市場觀點 – 2022年1月

2022 年 2 月 22 日

美國

2022 年美國股市開局疲軟。市場面臨各種挑戰,包括因通脹上升超出預期而變得更鷹派的美聯儲及俄羅斯和烏克蘭之間的衝突,這些因素正在使市場逆轉。納斯達克指數收於 14239,低於 1 月初的 15644,接近 9% 的回撤。道指於 2022 年首月收於 35131 點,下跌逾 3%。受即將到來的加息週期影響,預計市場將持續承壓。

美國 1 月份 CPI 數據顯示,美國的年通脹率已加速至 7.5%,為 1982 年 2 月以來的最高水平。近期的通脹趨勢令人越來越擔心美聯儲會以更快的速度加息。儘管全球供應鏈危機將於年底前解決,預計通脹將在 2022 年下半年大幅下降,但市場仍面臨不確定性。因此,投資者需要對即將到來的通脹數據和加息保持警惕。

Performance of Nasdaq index

日本

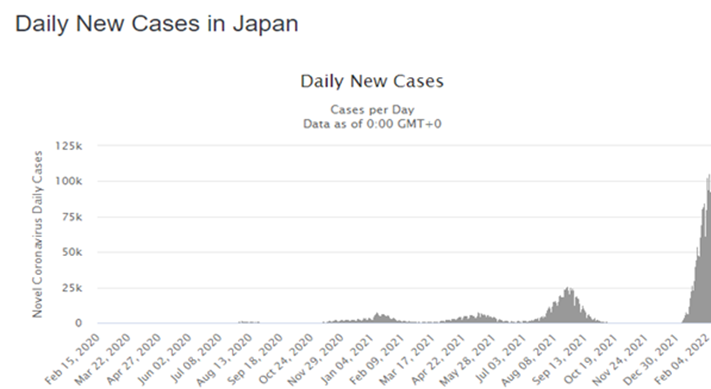

日本 1 月份的每日冠狀病毒感染人數超過 6萬,而總病例數超過 400 萬,這是自冠狀病毒爆發以來的新高。 Omicron 變體的迅速傳播給日本的醫療保健系統帶來了巨大壓力,超過 34% 的病床被冠狀病毒患者使用。

另一方面,日本1月貿易逆差猛增,歸因於Omicron擴散導致海外汽車需求下降及大宗商品價格持續上漲。 1 月份出口同比增長 9.6%,遠低於市場預測的 16.5%。 1 月份進口增長 39.6%,低於 37.1% 的市場共識。 導致貿易逆差高達189.9億美元。

Covid-19 daily new cases in Japan

中國

中國人民銀行在 1 月份進行了近 2 年來的首次降息。中國一年期貸款最優惠利率從 3.80% 下調至 3.70%,而五年期貸款最優惠利率也從 4.65% 下調至 4.60%。據官方數據顯示,2021年中國GDP僅增長8.1%,儘管高於分析師的預期,但卻是一年半以來的最低水平,所以中國人民銀行以此輪降息來提振經濟。然而,降息並沒有提振中國股市,上證綜指在 1 月份從 3639 點跌至 3361 點,跌幅接近 8%。

然而,股市的暴跌並沒有阻止全球資金流入內地。中國內地股票基金 1 月淨流入 166 億美元,12 月淨流入近 110 億美元。最近的數據表明,從 2021 年最後一個季度開始,全球投資者對中國市場的興趣不斷上升,因為中國的股票估值具有吸引力,因此在 2022 年被認為是一個安全的市場。

Performance of SSE Composite Index

歐洲

歐盟的通脹在 1 月份飆升,達到 1990 年以來的歷史新高。出人意料的通脹資料讓歐洲央行變得更加鷹派。 儘管在歐洲央行早些時候的會議之後,央行的基準再融資利率仍保持在 0%,但該分析師已提高了對 2022 年的預期,在 9 月和 12 月兩次加息 25 個基點。

英國

英國的冠狀病毒拐點帶來新曙光。 英國在達到每天超過 20萬 例 Omicron 變體新病例的歷史新高後一直下降。 1 月中旬,英國取消了對 冠狀病毒的所有防疫措施,包括在公共場所不再強制要求戴口罩。 繼上述之後,英國更進一步放寬了旅遊限制,取消對已接種疫苗的遊客的冠狀病毒測試要求。 相信英國的重新開放會加速經濟活動的重啟,將有利於歐洲市場的股票。

Euro Area Inflation Rate in January