短评2018 年投资方向

2018 年 1 月 10 日

美国经济稳健惟美企需经得起盈利考验

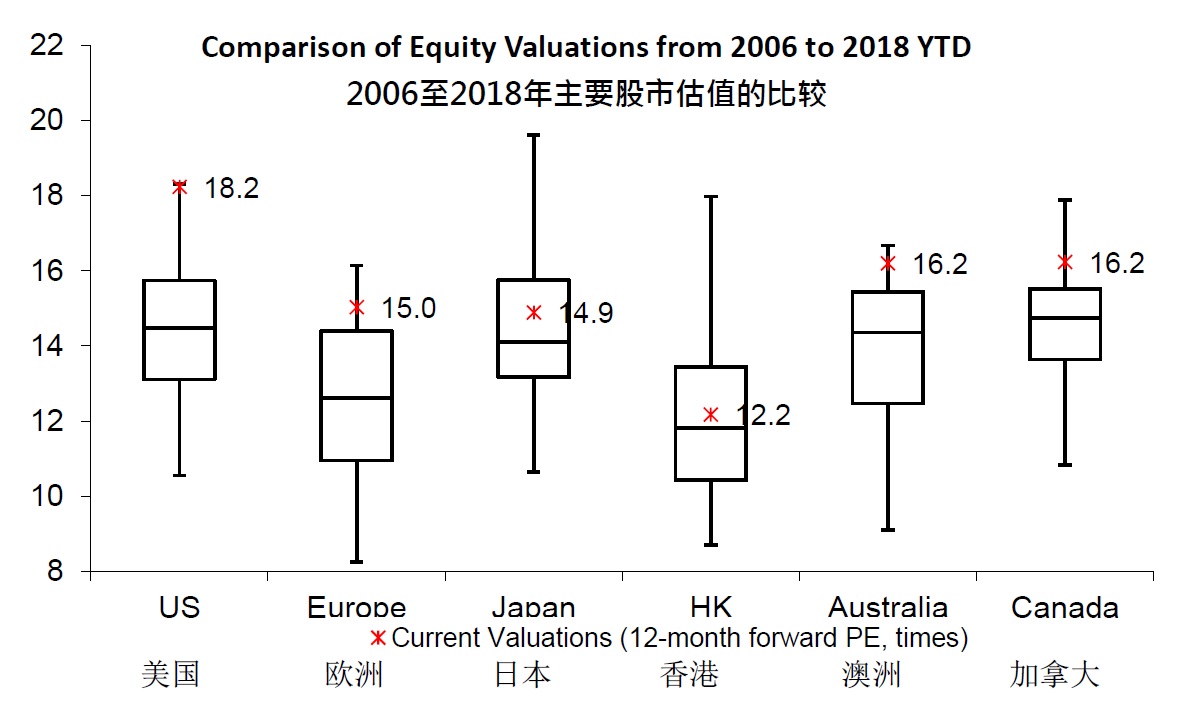

美股去年表现令人鼓舞,年内标普500指数不仅带来了近21%的强劲回报,波幅也持续偏低,在过去14个月中,该指数有13个月录得上升,2017全年的最大回调仅约3%,远低于14%的历史平均数。指数表现如此稳定,很大程度是因为主要经济体中的政治风险正慢慢消退,加上全球经济复苏,支持企业盈利增长。踏入2018年,我们预期美国经济继续保持良好的增长势头,根据施罗德投资(Schroders)所述,随着税制改革的启动,美国的经济的全年增速将提高至2.5%,这将进一步提升风险资产的情绪。然而,与历史记录及其他市场相比,目前美股的估值并不便宜,标普500指数的12个月预测市盈率为18.7倍,预期盈利增长高达28.3%,若成份公司未能达标,那么美市这匹「老牛」便可能要面临更大的起伏及调整压力。

政治不确定性仍存但欧洲股市仍具投资价值

尽管欧洲经济和企业盈利不俗,以当地货币计算,2017年欧市的表现不及其他地区市场,可见其他市场的回报实在相当丰厚。欧元上半年升势急劲,加上年内发生了加泰罗尼亚独立公投等重大政治事件,拖累了欧市的表现。今年欧洲仍有多项政治难关需要克服,包括默克尔试图组成联合政府和意大利的大选,虽然政治的事态发展有可能带来更大的市场波动,但我们不认为此类事件会像2017年般主导市场气氛,并认为选民或持分者在经济复苏的乐观环境下将倾向支持主流政党。目前,欧洲增长势头强劲,采购经理指数 (PMI)屡创新高,失业率持续下降。此外,欧元区经济经历2012年债务危机的冲击后,若要欧洲各国在经济周期上要追赶美国,并回到金融海啸前的水平,其实仍有很大空间,尤其法国、意大利及西班牙。因此,我们维持看好欧洲股市,并偏好以无货币对冲的方式投资该市场。

日本股市是2017年其中一个表现最好的区域市场。环球增长持续改善,加上日本股市具有较高的周期性,我们认为在018年这良好势头将能持续。日本股市指标(东证指数)有67.5%权重由周期股组成,包括工业(23%)、消费(19.5%)、科技(12.5%)和金融(12.5%)。现时日本国内以至全球的经济回暖,同时日本央行相对宽松的货币政策令日元偏软,加上企业正积极提高毛利率,我们预计本年度日本企业将有可观的盈利増长。此外,日本股市的估值吸引,目前日本股市的12个月预测市盈率仅为15倍,低过全球股市(MSCI World)约10%,与同类的成熟市场相比估值便宜。综上,我们对日本股市2018年的表现维持乐观。