短評2018 年投資方向

2018 年 1 月 10 日

美國經濟穩健惟美企需經得起盈利考驗

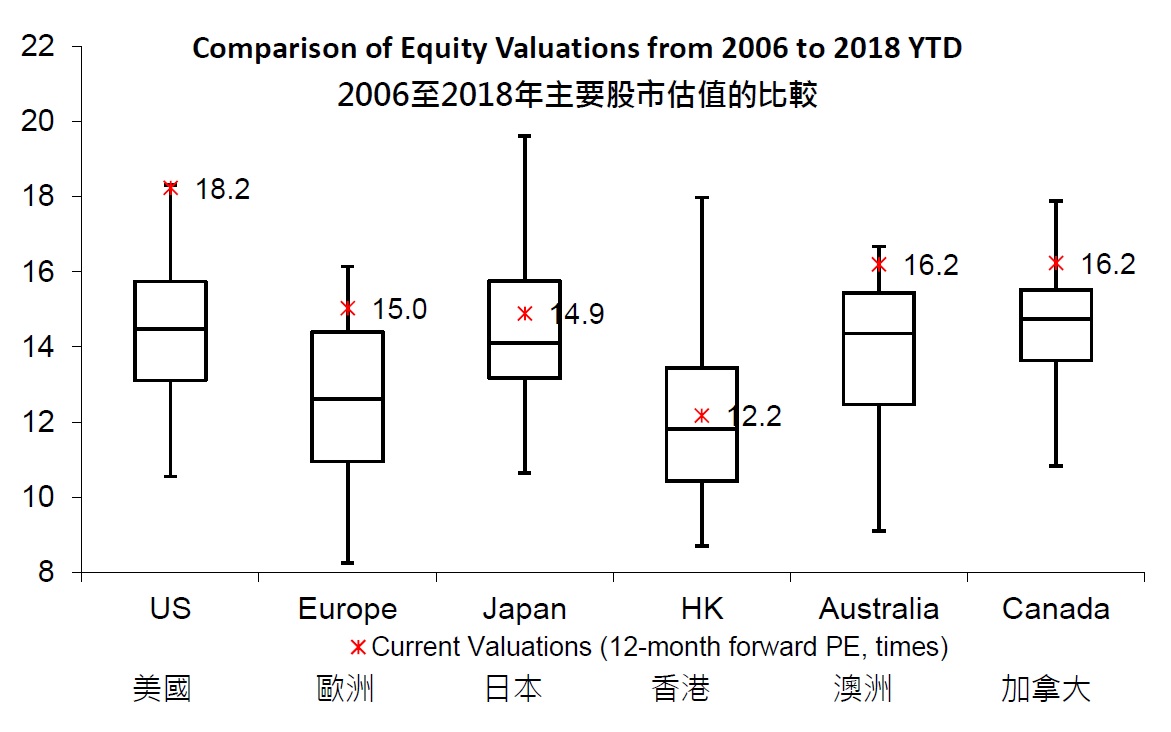

美股去年表現令人鼓舞,年內標普500指數不僅帶來了近21%的強勁回報,波幅也持續偏低,在過去14個月中,該指數有13個月錄得上升,2017全年的最大回檔僅約3%,遠低於14%的歷史平均數。指數表現如此穩定,很大程度是因為主要經濟體中的政治風險正慢慢消退,加上全球經濟復甦,支持企業盈利增長。踏入2018年,我們預期美國經濟繼續保持良好的增長勢頭,根據施羅德投資(Schroders)所述,隨著稅制改革的啟動,美國的經濟的全年增速將提高至2.5%,這將進一步提升風險資產的情緒。然而,與歷史記錄及其他市場相比,目前美股的估值並不便宜,標普500指數的12個月預測市盈率為18.7倍,預期盈利增長高達28.3%,若成份公司未能達標,那麼美市這匹「老牛」便可能要面臨更大的起伏及調整壓力。

政治不確定性仍存但歐洲股市仍具投資價值

儘管歐洲經濟和企業盈利不俗,以當地貨幣計算,2017年歐市的表現不及其他地區市場,可見其他市場的回報實在相當豐厚。歐元上半年升勢急勁,加上年內發生了加泰羅尼亞獨立公投等重大政治事件,拖累了歐市的表現。今年歐洲仍有多項政治難關需要克服,包括默克爾試圖組成聯合政府和意大利的大選,雖然政治的事態發展有可能帶來更大的市場波動,但我們不認為此類事件會像2017年般主導市場氣氛,並認為選民或持分者在經濟復甦的樂觀環境下將傾向支持主流政黨。目前,歐洲增長勢頭強勁,採購經理指數 (PMI)屢創新高,失業率持續下降。此外,歐元區經濟經歷2012年債務危機的衝擊後,若要歐洲各國在經濟周期上要追趕美國,並回到金融海嘯前的水平,其實仍有很大空間,尤其法國、意大利及西班牙。因此,我們維持看好歐洲股市,並偏好以無貨幣對沖的方式投資該市場。

日本股市是2017年其中一個表現最好的區域市場。環球增長持續改善,加上日本股市具有較高的週期性,我們認為在2018年這良好勢頭將能持續。日本股市指標(東證指數)有67.5%權重由週期股組成,包括工業(23%)、消費(19.5%)、科技(12.5%)和金融(12.5%)。現時日本國內以至全球的經濟回暖,同時日本央行相對寬鬆的貨幣政策令日元偏軟,加上企業正積極提高毛利率,我們預計本年度日本企業將有可觀的盈利増長。此外,日本股市的估值吸引,目前日本股市的12個月預測市盈率僅為15倍,低過全球股市(MSCI World)約10%,與同類的成熟市場相比估值便宜。綜上,我們對日本股市2018年的表現維持樂觀。