每月市场观点 – 2022年3月

2022 年 4 月 22 日

美国

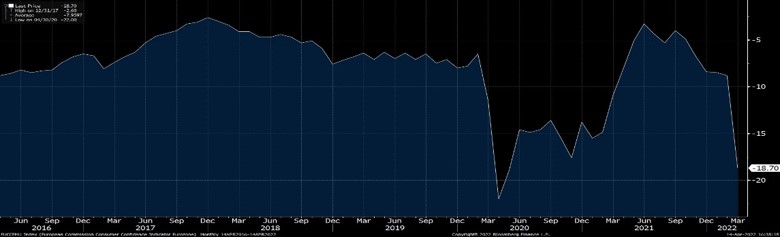

密歇根大学消费者信心指数(MCSI)截至 2022 年 3 月为 59.4,较 3 月上半月创下的十年低点 59.7 下降 0.5%。消费者信心指数下降,主要驱动因素是对通胀的担忧加剧。然而,美国劳动力市场依然强劲。 2 月份的就业报告远好于预期,非农就业总人数轻松超过市场普遍预期。尽管劳动力参与率温和上升至 62.4%,工资同比上涨 5.1%,但失业率仍降至 3.8%。

美联储继续变得更加鹰派。它的立场已经从今年剩余时间的每次会议都加息到可能在其中一些会议上加息 50 个基点。这凸显了美国的通胀挑战,并关注美联储如何降低通胀。近二十年来,这种可能最激进的加息路径引发了人们对美国经济可能陷入增长放缓或衰退的担忧。

国会通过了一项 1.5 万亿美元的支出法案,为联邦政府在 2022 财年剩余时间内提供资金。再加上去年 12 月通过的债务上限增加了 2.5 万亿美元,美国政府消除了迫在眉睫的财政危机风险。

密歇根大学消费者信心指数

日本

俄乌冲突、美国进入加息周期以及随之而来的原油和其他大宗商品价格飙升影响了日本股市,导致日经 225 指数在 3 月 9 日创下 52 周新低 24,681.74 点。随后从3月中旬开始连续反弹,随着俄罗斯和乌克兰展开多轮和谈,原油价格回落至冲突前水平,最终收于27,821.43。

自 2 月初达到峰值以来,日本的 COVID-19 确诊病例数逐渐下降。日本政府进一步放宽限制。减少了集会人数和单日入境人数上限。日本 2 月份制造业采购经理人指数仅小幅下降。服务业PMI回升,CPI升至近三年高位。

日本推出了一些汽油补贴,应有助于通过能源价格冲击支持家庭消费。除了面临病毒造成的供应限制外,制造业还因福岛7.3级地震而面临工厂关闭。

日经 225 指数

中国

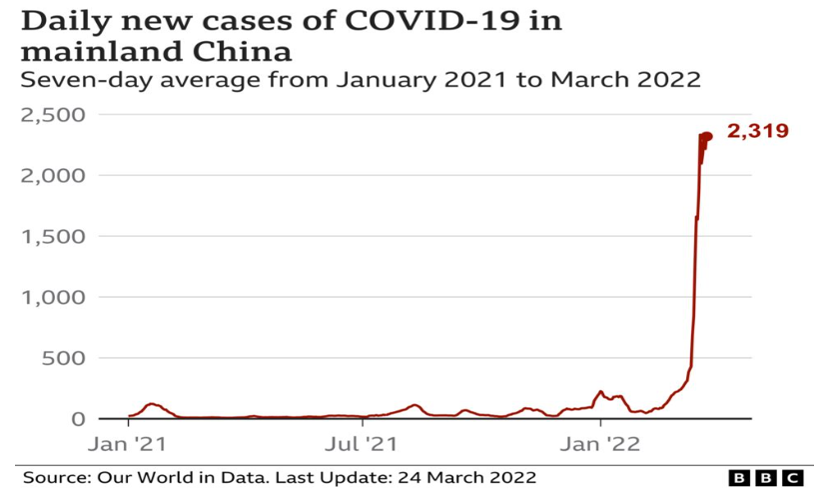

尽管中国政府推行世界上最严格的病毒消除政策之一,但新型冠状病毒病例数在 3 月份仍然反弹至中国两年多以来的最高水平,导致3 月份上证综指和深证综指分别下跌 6% 和 10% 。拥有 2500 万人口的中国金融之都上海于 3 月进入部分封锁状态,以遏制新型冠状病毒病例的激增。最新一波新型冠状病毒疫情引发了人们对该国其他地区也可能进入封锁状态的担忧。

3月16日,国务院金融稳定发展委员会召开会议,就以上问题进行了讨论。他们承诺提供更多的经济支持,以抵消新型冠状病毒大流行造成的经济损失。该委员会表示,在法规方面,将使其更加可预测、透明和更好地协调。他们还与美国监管机构合作,解决满足美国财务披露要求的问题。虽然这有效地为投资者信心和市场表现奠定了基础,但实际行动将如何兑现这些承诺还有待观察。

财政部已宣布在 2022-2024 年将小企业所得税从 25% 减至 20%。预计政府费用和税收将进一步减少。

中国每日新型冠状病毒病例数

欧洲

欧洲是俄罗斯石油、天然气和小麦的大量进口国,这使得欧洲极易受到俄乌战争的影响。由于能源价格和食品价格长期居高不下,该地区可能面临经济减速的风险。然而,在封锁期间积累的大量超额储蓄、健康的劳动力市场和财政刺激措施可能会缓解这种情况。

由于价格上涨,3 月份消费者信心急剧下降。然而劳动力市场仍在改善,工资上涨与美国类似。欧洲机构正在讨论启动能源和国防基金并发行新的欧洲债券,这可能对缓冲能源成本急剧上升至关重要。法国、意大利和德国等个别国家也批准采取措施,为所有家庭承担部分较高的能源费用。

鉴于欧洲在石油、天然气、工业金属和食品方面对俄罗斯的依赖,他们将更加重视食品和能源安全。欧洲需要使其能源来源多样化,例如从美国和中东进口。同时,需要加快对可再生能源的投资。一些欧洲国家可以转为使用核电,而另一些则需要建设更多的风能、太阳能和水力发电设施。每个欧洲国家都需要更多的电力存储和传输能力来弥补放弃来自俄罗斯的能源直接输送管道的损失。

欧洲消费者信心指数