每月市场观点 – 2022年4月

2022 年 5 月 23 日

美国

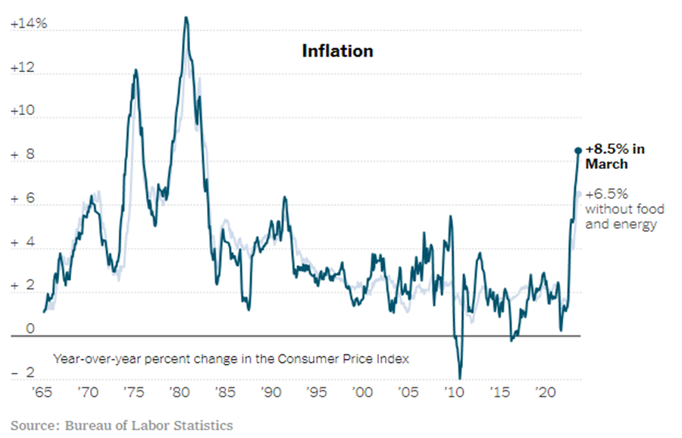

随着美国整体通胀升至 1981 年以来的最高水平的8.5%,美联储强调他们希望尽快将通胀恢复至正常水平。市场现在已经预料美联储接下来的三场会议都会加息50个基点,而且美联储主席鲍威尔在国际货币基金组织的一次讨论中暗示这条加息道路是完全可行的。债券市场对鲍威尔更为强硬的语气反应剧烈。4 月份,美国 2 年期和 10 年期国债收益率分别上涨 38 个基点和 59 个基点,全球大部分政府债券收益率都跟随上涨。美债孳息率上升支持美元升势,美元指数今年迄今上涨 7.6%。

态度强硬的美联储及大型企业的一些令人失望的业绩和预测加剧了市场对增长的担忧导致美国主要指数在 4 月份连续四周下跌。标准普尔 500 指数今年迄今下跌约 13%,进入修正区。与此同时,以科技股为主的纳斯达克指数更进一步跌入熊市,跌幅约为 21%。

美国居民消费价格指数

日本

日本央行在 4 月份的货币政策会议上维持鸽派立场,将利率维持在接近于零的水平,并维持其资产购买规模。日本央行更加强化了其宽松政策,由临时购买更改为每个工作日都展开固定利率债券购买操作。这为日本 10 年期国债收益率带来下行压力回落至 0.22%。日本央行的决定表明与其他主要央行的紧缩货币政策继续背道而驰,导致日元大幅下跌。日元兑美元今年下跌了 11.3%,接近 20 年的低点。

日元大幅贬值虽然对占出口比重较大的半导体、电子组件、精密机械、汽车等高科技行业有利。但另一方面,高油价带来贸易逆差、贸易恶化和输入性通胀,将会损害经济。考虑到日本的长期通货紧缩和反复不定的新型冠状病毒感染人数,加剧了疲软的国内需求。日本企业普遍对提价持谨慎态度,使得日本企业面临着将增加的成本转嫁给消费者的困难,导致企业经营困难更加显著。

美元/日元汇率

中国

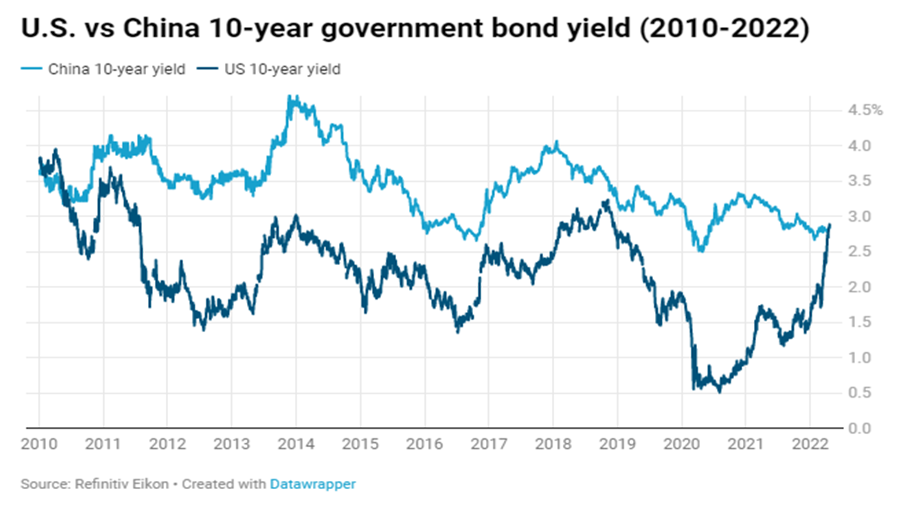

在过去的两年里,中国当局一直在严格控制新型冠状病毒的传播,而他们现在正努力控制新一轮的新冠疫情。中国的金融之都 – 上海,在整个四月份都处于全面封锁状态。到月底,更有报导称首都北京正在实施新的遏制措施抗击新冠病毒,导致市场情绪进一步减弱。尽管中央承诺加强经济刺激以实现增长目标并支持科技行业的“健康发展”,但当政府仍然坚持清零政策时,中国 5.5% 的增长目标似乎难以实现。股市因新一轮的新冠疫情而进一步承压,MSCI 中国指数 在4 月份下跌 4.1%,美国 10 年期国债收益率自 2010 年以来首次超过中国 10 年期国债收益率。令外国投资者更加青睐美国市场而抛售中国资产,4 月份人民币兑美元创历史最大月度跌幅,下跌4.1%。

美国 v.s. 中国10年期国债收益率(2010-2022)

欧洲

随着顿巴斯地区的战斗愈演愈烈,俄乌战争似乎完全没有结束的迹象。鉴于欧洲想摆脱对俄罗斯能源依赖所面临的困难,此场战争对能源市场的影响仍然特别显著。虽然天然气价格在 4 月份略有降温,但今年迄今仍上涨了 94%。 另外,由于战略储备的释放和中国需求预期的降低,油价升势已经暂缓。

由于大宗商品价格上涨和俄乌战争的干扰拖累了增长步伐,欧元区经济在第一季度环比增长 0.2%,低于欧盟委员会在战前预测的 0.3%。而欧元区 4 月份通胀更上升至 7.5%,此为欧元推出以来的最高水平。

天然气年初至今价格回报