月次市場見通し– 2022年4月

2022 年 5 月 23 日

アメリカ

米連邦準備制度理事会(Fed)は、米国全体のインフレが1981年以来最高の8.5%まで上昇したことによって、インフレを早期に正常水準に回復することを期待していますと強調しました。市場では、連邦準備制度理事会の次の3つの会議で50ポイントの利上げが予想されており、パウエル連邦準備制度理事会議長は、国際通貨基金(IMF)の議論で、利上げの道が十分に可能であることを示唆しています。債券市場はパウエル長官のより強い口調に激しく反応しました。4月、米国債2年物と10年物の収益率はそれぞれ38基点と59基点上昇し、世界のほとんどの政府債の収益率が上昇しました。米債の発生率の上昇はドルの上昇傾向を支持します。ドル指数は今年に入って今まで7.6%上昇しました。

米国の主要指数は4月に4週間連続で下落しました。これは、タカ派の連邦準備制度理事会と大企業からのいくつかの期待外れの結果と予測が成長の懸念を煽ったためです。 S&P 500は今年、これまでのところ約13%減少しており、修正領域に入っています。 一方、テクノロジーを多用するナスダックは、約21%減少し、さらに弱気市場に参入しました。

米国の消費者物価指数

日本日本中央銀行は4月の通貨政策会議でハト派の姿勢を維持し、金利をほぼゼロに保ち、資産購入の規模を維持しました。日本中央銀行は、その政策更改を强化し、1営業日ごとに一時的な購入から固定金利の債券購入に変更することで、緩和政策を強化しました。 そのため、日本の10年債利回りは0.22%に低下しました。 日本銀行の決定は、他の主要中央銀行の金融引き締め政策からの継続的な離脱を示し、円安をもたらしました。 今年の円は対ドルで11.3%下落し、20年ぶりの安値に近づいています。

大幅な円安は、輸出の割合が大きい半導体、電子部品、精密機械、自動車などのハイテク業種に有利ですが。しかし、一方では原油高による貿易赤字と貿易悪化、輸入インフレが経済に悪影響を及ぼします。国内需要の低迷は、日本のデフレの長期化とコロナウイルス感染数の変動によって悪化しました。 日本企業は一般的に値上げに慎重であり、そのため日本企業は増加したコストを消費者に転嫁することが難しく、より重大なビジネス上の困難をもたらしています。

米ドル/円の為替レート

中国

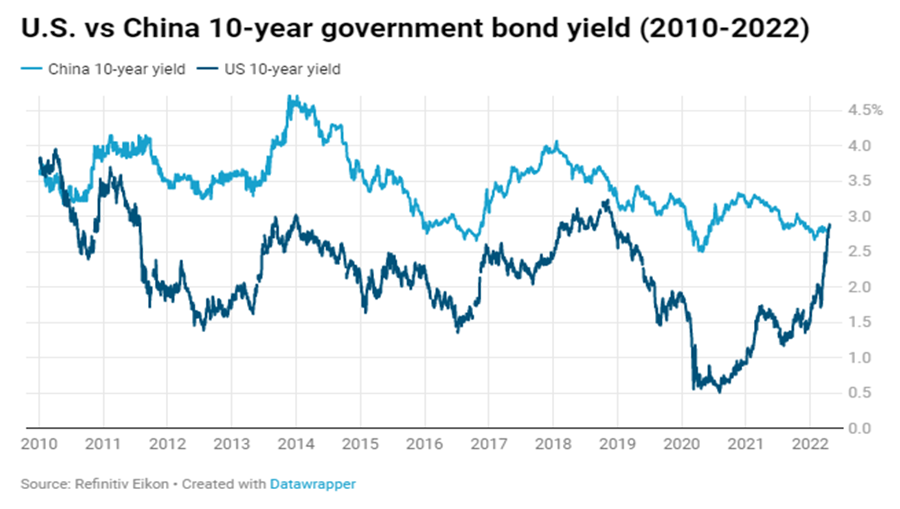

この2年間、新型コロナウイルス感染症(コロナ-19)の拡散を厳しく管理してきた中国当局が新たなコロナウイルス感染症(コロナ19)の拡散を防ぐために努力しています。中国の金融都市である上海は4月中に全面封鎖されました。今月末には首都北京で新型コロナウイルス感染症(コロナ-19)に対する新たな抑制措置が実施されているという報道が出て、市場の雰囲気がさらに弱まりました。中央政府は、成長目標を達成するための景気刺激の強化を約束し、科学技術業界の「健全な成長」を支援していますが、政府が依然としてゼロ感染政策を固執している間に、中国の成長目標の5.5%は達成されそうにありません。株式市場は、新型コロナウイルス感染症(コロナ19)の影響でさらに圧迫を受けており、MSCI中国指数は4月に4.1%下落し、米国の10年満期国債の収益率は2010年以降初めて中国の10年満期国債の収益率を上回りました。外国人投資家が米国市場をより支持し、中国の資産を売却したため、人民元は4月に米ドルに対して4.1%下落し、月間最大の下落を記録しました。

米国vs中国10年満期国債の収益率(2010-2022)

ヨーロッパドンバス地域での戦闘が激化する中、ロシア・ウクライナ戦争は終結の兆しを見せていないようです。ヨーロッパがロシアのエネルギー依存から逃れようとしていることを考慮すると、この戦争がエネルギー市場に与える影響は特に顕著です。天然ガスの価格は4月にやや下落しましたが、今年に入って今まで94%も上昇しました。 また、戦略備蓄の放出と中国の需要予測の下落で原油価格の上昇傾向はすでに保留された状態です。

第1四半期のユーロ圏経済は、商品価格の上昇とロシアウクライナ戦争による混乱が成長速度を圧迫したため、0.2%連続で成長しました。 これは、戦争前に予測された欧州委員会からの0.3%の暫定推定値よりも少ないです。 ユーロ圏のインフレは4月に7.5%に加速し、ユーロ発足以来最高水準に達しました。

天然ガスの年初から現在までの価格収益率