每月市場觀點 – 2022年4月

2022 年 5 月 23 日

美國

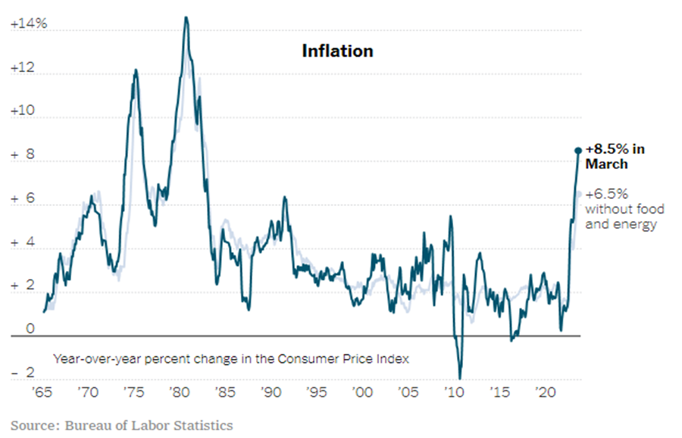

隨著美國整體通脹升至 1981 年以來的最高水平的8.5%,美聯儲強調他們希望盡快將通脹恢復至正常水平。市場現在已經預料美聯儲接下來的三場會議都會加息50個基點,而且美聯儲主席鮑威爾在國際貨幣基金組織的一次討論中暗示這條加息道路是完全可行的。債券市場對鮑威爾更為強硬的語氣反應劇烈。4 月份,美國 2 年期和 10 年期國債收益率分別上漲 38 個基點和 59 個基點,全球大部分政府債券收益率都跟隨上漲。美債孳息率上升支持美元升勢,美元指數今年迄今上漲 7.6%。

態度強硬的美聯儲及大型企業的一些令人失望的業績和預測加劇了市場對增長的擔憂導致美國主要指數在 4 月份連續四周下跌。標準普爾 500 指數今年迄今下跌約 13%,進入修正區。與此同時,以科技股為主的納斯達克指數更進一步跌入熊市,跌幅約為 21%。

美國居民消費價格指數

日本

日本央行在 4 月份的貨幣政策會議上維持鴿派立場,將利率維持在接近於零的水平,並維持其資產購買規模。日本央行更加強化了其寬鬆政策,由臨時購買更改為每個工作日都展開固定利率債券購買操作。這為日本 10 年期國債收益率帶來下行壓力回落至 0.22%。日本央行的決定表明與其他主要央行的緊縮貨幣政策繼續背道而馳,導致日元大幅下跌。日元兌美元今年下跌了 11.3%,接近 20 年的低點。

日元大幅貶值雖然對占出口比重較大的半導體、電子元件、精密機械、汽車等高科技行業有利。但另一方面,高油價帶來貿易逆差、貿易惡化和輸入性通脹,將會損害經濟。考慮到日本的長期通貨緊縮和反覆不定的新型冠狀病毒感染人數,加劇了疲軟的國內需求。日本企業普遍對提價持謹慎態度,使得日本企業面臨著將增加的成本轉嫁給消費者的困難,導致企業經營困難更加顯著。

美元/日元匯率

中國

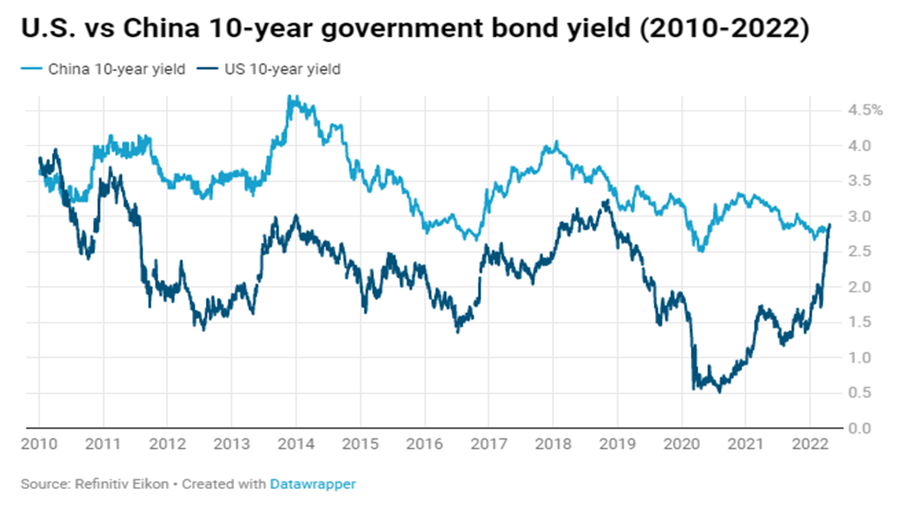

在過去的兩年裡,中國當局一直在嚴格控制新型冠狀病毒的傳播,而他們現在正努力控制新一輪的新冠疫情。中國的金融之都 – 上海,在整個四月份都處於全面封鎖狀態。到月底,更有報導稱首都北京正在實施新的遏制措施抗擊新冠病毒,導致市場情緒進一步減弱。儘管中央承諾加強經濟刺激以實現增長目標並支持科技行業的“健康發展”,但當政府仍然堅持清零政策時,中國 5.5% 的增長目標似乎難以實現。股市因新一輪的新冠疫情而進一步承壓,MSCI 中國指數 在4 月份下跌 4.1%,美國 10 年期國債收益率自 2010 年以來首次超過中國 10 年期國債收益率。令外國投資者更加青睞美國市場而拋售中國資產,4 月份人民幣兌美元創歷史最大月度跌幅,下跌4.1%。

美國 v.s. 中國10年期國債收益率(2010-2022)

歐洲

隨著頓巴斯地區的戰鬥愈演愈烈,俄烏戰爭似乎完全沒有結束的跡象。鑑於歐洲想擺脫對俄羅斯能源依賴所面臨的困難,此場戰爭對能源市場的影響仍然特別顯著。雖然天然氣價格在 4 月份略有降溫,但今年迄今仍上漲了 94%。 另外,由於戰略儲備的釋放和中國需求預期的降低,油價升勢已經暫緩。

由於大宗商品價格上漲和俄烏戰爭的干擾拖累了增長步伐,歐元區經濟在第一季度環比增長 0.2%,低於歐盟委員會在戰前預測的 0.3%。而歐元區 4 月份通脹更上升至 7.5%,此為歐元推出以來的最高水平。

天然氣年初至今價格回報