每月市场观点 – 2022年5月

2022 年 6 月 23 日

美国

美国 4 月份 CPI 涨幅略低于 3 月份,但仍接近 40 年以来的最高水平。联储局和白宫都表示目前降低通胀是他们的主要目标。而联储局亦都承认,货币政策难以影响供给侧因素,导致通胀居高不下。在地缘政治冲突、新冠肺炎大流行、极端天气和去全球化等各种不利因素的持续影响下。能源、食品和原材料的供应及供应链尚未有改善。

美国高通胀对其消费方面的影响逐渐浮现,美国零售业则首当其冲。在5 月 18 日,美国零售连锁公司目标百货公布其季度业绩,因比预期逊色,导致股价单日下挫 25%。目标百货也警告运营成本上升将影响利润率并下调其盈利预测。标准普尔 500 指数当天亦跟随暴跌4%,并创下 2020 年 6 月以来的最大单日跌幅。而其他美国零售巨头也有类似的问题就是他们增加的成本难以转嫁给消费者。

美国居民消费价格指数

日本

日本股市经历5月初的疲软后于中旬开始回升,日经225指数和东证指数在5月分别录得1.61%和0.69%升幅。日本亦打算重新开放由于之前新冠肺炎大流行而封锁接近2年的边境,放宽入境政策让外国旅客到访。日本首相岸田文雄亦都表示由于日元贬值赋予了海外游客更多的购买力,令到旅游关联行业都可以因边境解封而受惠。

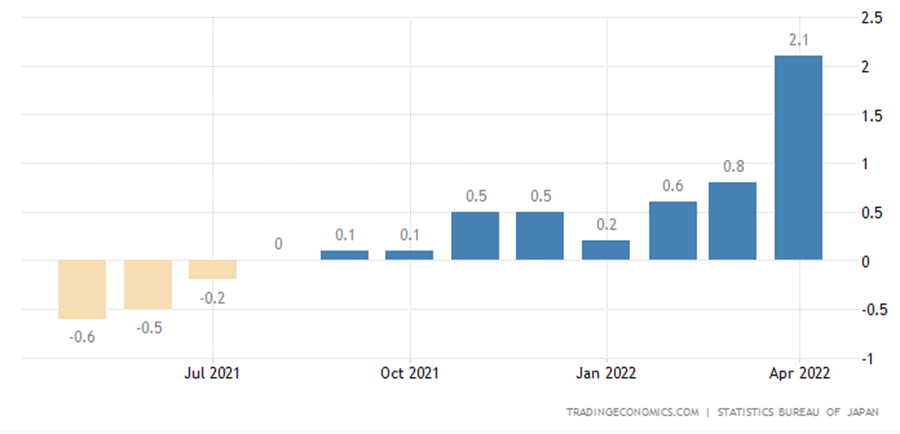

美日货币政策分歧从3月开始持续扩大,导致日元持续贬值。美元兑日元在 5 月中旬触及 130,然后在月底回落至 128。在大宗商品价格上涨和日元大幅走软的影响下,日本的生产者价格指数录得连续14个月的增长,按年上涨10%,创下自1980年以来的最高水平。而出口相关行业亦都受惠于日元贬值。

日本央行副行长若田部昌澄表示,日本央行的政策是希望通货膨胀率稳定在2%,并且其可持续性十分重要。因此,4月份通货膨胀率达到2%并不等同于已达到央行的目标。由于低通膨,有必要继续实施货币宽松政策。

日本全国核心消费价格指数

中国

随着本地新冠肺炎病例的反弹,中国 4 月份的经济数据亦随之下滑。4 月份工业生产按年下跌2.9%,远低于预期的0.4%增长,并与3 月份的5%升幅相差甚远,而且这是自2020年3月以来首次下跌。同样,4月份的零售销售按年下跌11.1%,比市场预期的6.1%跌幅有颇大的落差。根据疫情趋势,预计5月和6月的数据仍将受到新冠肺炎的影响。因此,相信5.5%的增长目标对中国政府来说仍是一个巨大的挑战。

国务院于 5 月底公布了更多有关纾困方案的细节,其中涉及财政、金融、产业政策、消费、投资和能源安全等 33 项措施。这些措施引领上证综指和沪深 300 指数在 5 月最后一周分别上涨 1.79% 和 2.25%;并在全月录得分别4.57%和1.87%的累计升幅。

中国每月零售额及工业生产同比变化

欧洲

欧盟领导人于 5 月底达成协议,将在接下来的几个月内禁运占欧盟由俄罗斯进口超过三分之二数量的石油,并将在今年年底前涵盖至禁运由俄罗斯进口的90%石油量,而且与英国协调禁止为运载俄罗斯石油的船舶提供保险。与此同时,俄罗斯能源巨头俄罗斯天然气工业股份公司因荷兰未有以卢布付款而完全切断了对荷兰的天然气供应。继芬兰、波兰及保加利亚之后,成为第四个被俄罗斯在能源方面制裁的国家。

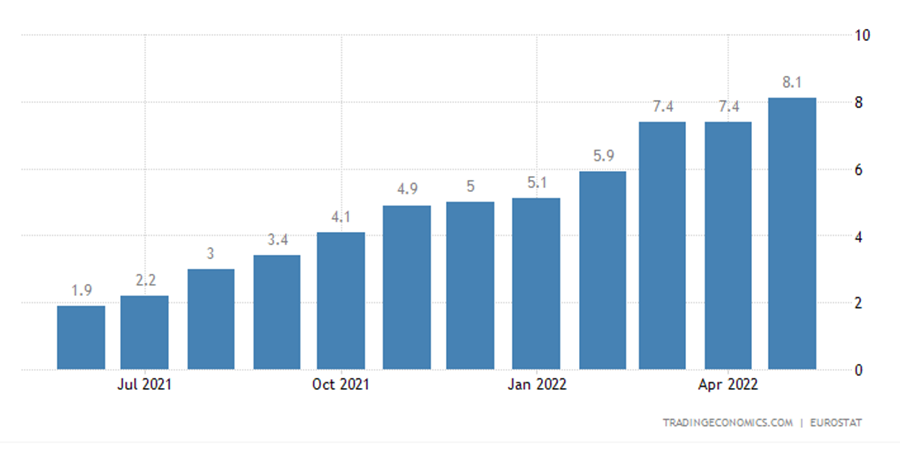

欧元区 4 月份通胀率维持在 7.4%不变,略好于市场预期的 7.5%。而5月份的通涨预计飙升至 8.1%,创历史新高。 持续上升的通涨亦增加了欧洲央行重新考虑当前货币政策及对加息犹豫不决的压力。目前,市场预计欧洲央行可能会从7月份的会议开始加息。

欧元区通货膨胀率