每月市場觀點 – 2022年5月

2022 年 6 月 23 日

美國

美國 4 月份 CPI 漲幅略低於 3 月份,但仍接近 40 年以來的最高水平。聯儲局和白宮都表示目前降低通脹是他們的主要目標。而聯儲局亦都承認,貨幣政策難以影響供給側因素,導致通脹居高不下。在地緣政治衝突、新冠肺炎大流行、極端天氣和去全球化等各種不利因素的持續影響下。能源、食品和原材料的供應及供應鏈尚未有改善。

美國高通脹對其消費方面的影響逐漸浮現,美國零售業則首當其沖。在5 月 18 日,美國零售連鎖公司目標百貨公佈其季度業績,因比預期遜色,導致股價單日下挫 25%。目標百貨也警告運營成本上升將影響利潤率並下調其盈利預測。標準普爾 500 指數當天亦跟隨暴跌4%,並創下 2020 年 6 月以來的最大單日跌幅。而其他美國零售巨頭也有類似的問題就是他們增加的成本難以轉嫁給消費者。

美國居民消費價格指數

日本

日本股市經歷5月初的疲軟後於中旬開始回升,日經225指數和東證指數在5月分別錄得1.61%和0.69%升幅。日本亦打算重新開放由於之前新冠肺炎大流行而封鎖接近2年的邊境,放寬入境政策讓外國旅客到訪。日本首相岸田文雄亦都表示由於日元貶值賦予了海外遊客更多的購買力,令到旅遊關聯行業都可以因邊境解封而受惠。

美日貨幣政策分歧從3月開始持續擴大,導致日元持續貶值。美元兌日元在 5 月中旬觸及 130,然後在月底回落至 128。在大宗商品價格上漲和日元大幅走軟的影響下,日本的生產者價格指數錄得連續14個月的增長,按年上漲10%,創下自1980年以來的最高水平。而出口相關行業亦都受惠於日元貶值。

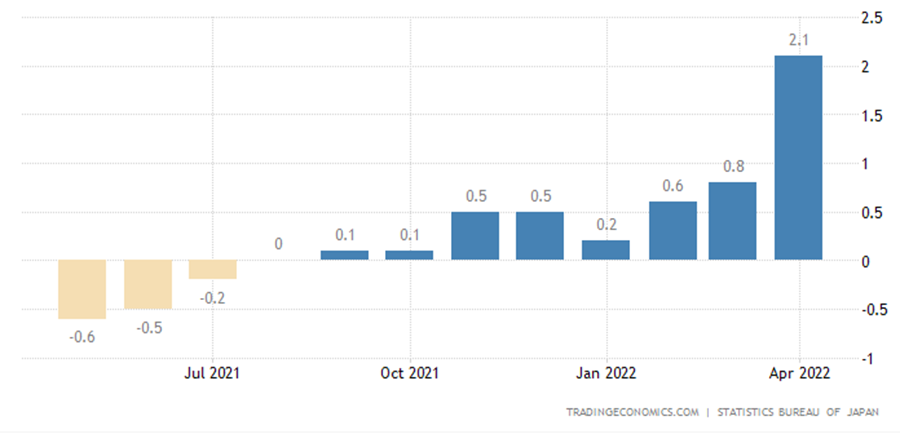

日本央行副行長若田部昌澄表示,日本央行的政策是希望通貨膨脹率穩定在2%,並且其可持續性十分重要。因此,4月份通貨膨脹率達到2%並不等同於已達到央行的目標。由於低通膨,有必要繼續實施貨幣寬鬆政策。

日本全國核心消費價格指數

中國

隨著本地新冠肺炎病例的反彈,中國 4 月份的經濟數據亦隨之下滑。4 月份工業生產按年下跌2.9%,遠低於預期的0.4%增長,並與3 月份的5%升幅相差甚遠,而且這是自2020年3月以來首次下跌。同樣,4月份的零售銷售按年下跌11.1%,比市場預期的6.1%跌幅有頗大的落差。根據疫情趨勢,預計5月和6月的數據仍將受到新冠肺炎的影響。因此,相信5.5%的增長目標對中國政府來說仍是一個巨大的挑戰。

國務院於 5 月底公佈了更多有關紓困方案的細節,其中涉及財政、金融、產業政策、消費、投資和能源安全等 33 項措施。這些措施引領上證綜指和滬深 300 指數在 5 月最後一周分別上漲 1.79% 和 2.25%;並在全月錄得分別4.57%和1.87%的累計升幅。

中國每月零售額及工業生產同比變化

歐洲

歐盟領導人於 5 月底達成協議,將在接下來的幾個月內禁運佔歐盟由俄羅斯進口超過三分之二數量的石油,並將在今年年底前涵蓋至禁運由俄羅斯進口的90%石油量,而且與英國協調禁止為運載俄羅斯石油的船舶提供保險。與此同時,俄羅斯能源巨頭俄羅斯天然氣工業股份公司因荷蘭未有以盧布付款而完全切斷了對荷蘭的天然氣供應。繼芬蘭、波蘭及保加利亞之後,成為第四個被俄羅斯在能源方面制裁的國家。

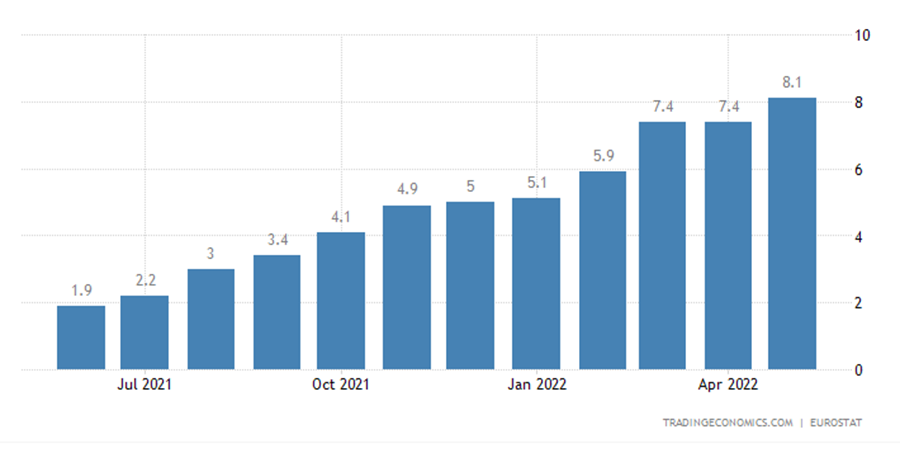

歐元區 4 月份通脹率維持在 7.4%不變,略好於市場預期的 7.5%。而5月份的通漲預計飆升至 8.1%,創歷史新高。 持續上升的通漲亦增加了歐洲央行重新考慮當前貨幣政策及對加息猶豫不決的壓力。目前,市場預計歐洲央行可能會從7月份的會議開始加息。

歐元區通貨膨脹率