每月市场观点 – 2022年6月

2022 年 7 月 25 日

美国

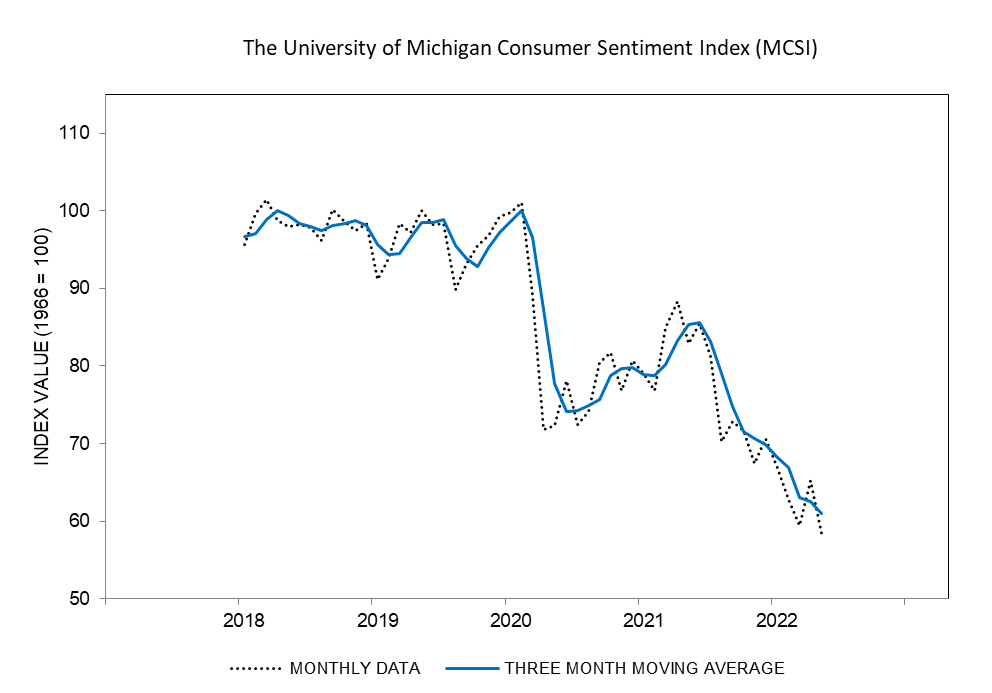

尽管月初美股稍微回弹,美国的资本市场在六月仍然维持熊市的趋势。美国的消费者价格指数在5月份上升至8.6%,处于40年来最高水平。升幅主要由楼价、交通、生活用品和深受俄罗斯制裁影响的油价构成。此外,在加息和通胀的双重影响下,消费密歇根消费者信心指数持续下跌至58.4,创历史新低。预计指数会在六月进一步跌至50.0,反映消费者对整体市场前景仍持悲观态度。

为了遏制通胀飙升,联储局在六月中加息75基点,创1994年以来最大的升幅。市场也预计联储局会在年内继续收紧货币政策以达成2%的年度通胀目标。

美国密歇根大学消费者信心指数

日本

即使全球大部分的央行也相继加息,日本央行仍然宣布不会加息并准备在市场进行无限量的购买以维持 0.25% 的债券殖利率。随着日本和美国的货币政策分歧扩大,日圆持续贬值,在六月美元兑日圆飙升至 136 的高位。内阁总理大臣岸田文雄强调在通胀被强大的需求支撑前维持低利率的需要,让日本成为少有不加息的国家。

日本的居民消费价格指数也连续两个月创下 2.1% 的增长,超越了日本央行2%的通胀目标。在日圆疲弱和物价上升的加持下,日本的生产物价指数也在六月上升 9.1%。在通关,防疫政策放宽和日元贬值的有利因素下,当地的商业也很大机会因游客增加而获利。

美元/日元汇率

中国

随着疫情缓和,中国政府解除了封城禁令,并在两年以来首度放宽防疫措施。因此,中国重要的指数包括上证指数和深证指数也分别录得 6.8% 和 11.64% 的涨幅。但是,基于习近平主席强调不惜牺牲经济发展也要以动态清零为首要目标,市场对未来的展望还持有保留。

消费者在一年一度的618购物节刷新了累计消费额的历史新高,按年增长10.3%,超过市场预期,反映消费者信心有显著的上升。此外,跟据国家统计局数据,生产者物价指数和非制造业商务活动在六月也分别录得5.3%和5.9%的增幅,表明制造业和非制造业的景气水平均有所改善。

上证指数及深证综合指数六月表现

俄罗斯

在资本管制和物价、油价上升的影响下,俄罗斯卢布持续反弹,美金兑卢布收市录得52.53的低位。另外,俄罗斯也在六月录得960亿的贸易顺差。在持续扩大的贸易顺差下,市场上卢布的需求增加,助长了卢布价格的上升。俄罗斯的通胀也继续放缓,六月的消费者物价指数亦重回了战争前的水平。

同时,在六月末,因为俄罗斯未能在30天的宽限期内支付利息,所以出现了自1918年以来首次的外币债券违约。因此,俄罗斯很大机会不能再从国际市场借贷,并会使俄罗斯被全球金融体系孤立的情况更加严重。这也会使投资者对债券投资有所保留,为全球债券市场带来压力。

美元/卢布汇率