每月市場觀點 – 2022年6月

2022 年 7 月 25 日

美國

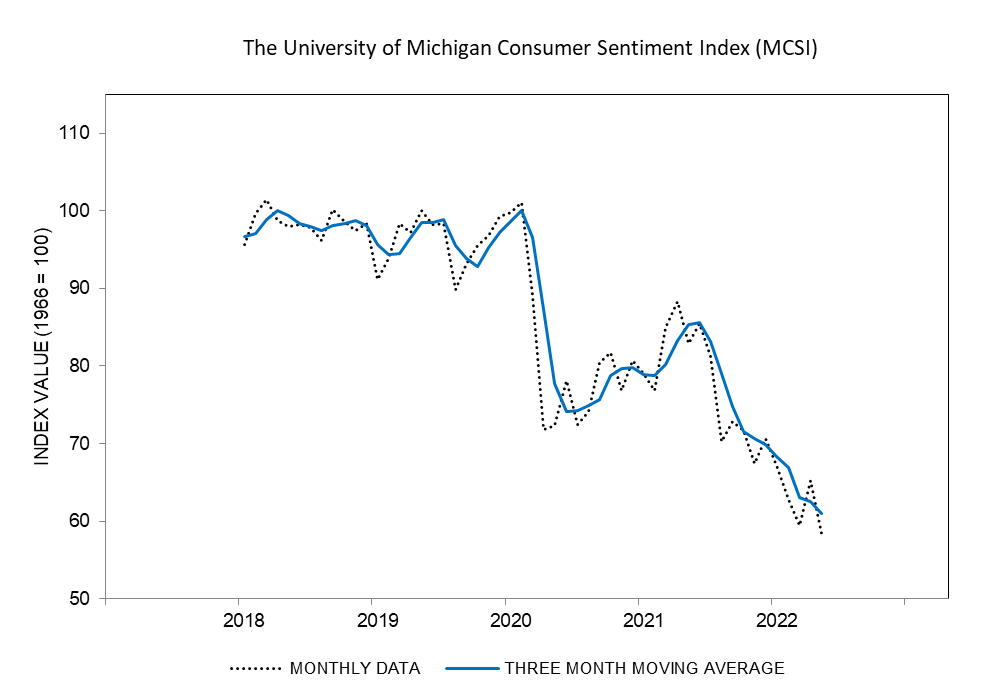

儘管月初美股稍微回彈,美國的資本市場在六月仍然維持熊市的趨勢。美國的消費者價格指數在5月份上升至8.6%,處於40年來最高水準。升幅主要由樓價、交通、生活用品和深受俄羅斯制裁影響的油價構成。此外,在加息和通脹的雙重影響下,消費密西根消費者信心指數持續下跌至58.4,創歷史新低。預計指數會在六月進一步跌至50.0,反映消費者對整體市場前景仍持悲觀態度。

為了遏制通脹飆升,聯儲局在六月中加息75基點,創1994年以來最大的升幅。市場也預計聯儲局會在年內繼續收緊貨幣政策以達成2%的年度通脹目標。

美國密歇根大學消費者信心指數

日本

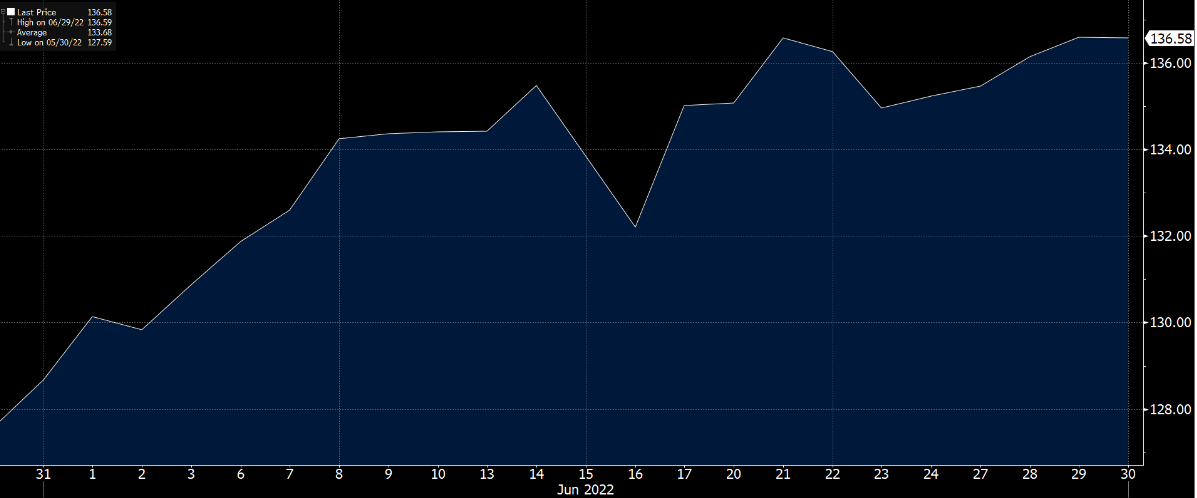

即使全球大部分的央行也相繼加息,日本央行仍然宣佈不會加息並準備在市場進行無限量的購買以維持 0.25% 的債券殖利率。隨著日本和美國的貨幣政策分歧擴大,日圓持續貶值,在六月美元兌日圓飆升至 136 的高位。內閣總理大臣岸田文雄強調在通脹被強大的需求支撐前維持低利率的需要,讓日本成為少有不加息的國家。

日本的居民消費價格指數也連續兩個月創下 2.1% 的增長,超越了日本央行2%的通脹目標。在日圓疲弱和物價上升的加持下,日本的生產物價指數也在六月上升 9.1%。在通關,防疫政策放寬和日元貶值的有利因素下,當地的商業也很大機會因遊客增加而獲利。

美元/日元匯率

中國

隨著疫情緩和,中國政府解除了封城禁令,並在兩年以來首度放寬防疫措施。因此,中國重要的指數包括上證指數和深證指數也分別錄得 6.8% 和 11.64% 的漲幅。但是,基於習近平主席強調不惜犧牲經濟發展也要以動態清零為首要目標,市場對未來的展望還持有保留。

消費者在一年一度的618購物節刷新了累計消費額的歷史新高,按年增長10.3%,超過市場預期,反映消費者信心有顯著的上升。此外,跟據國家統計局資料,生產者物價指數和非製造業商務活動在六月也分別錄得5.3%和5.9%的增幅,表明製造業和非製造業的景氣水平均有所改善。

上證指數及深證綜合指數六月表現

俄羅斯

在資本管制和物價、油價上升的影響下,俄羅斯盧布持續反彈,美金兌盧布收市錄得52.53的低位。另外,俄羅斯也在六月錄得960億的貿易順差。在持續擴大的貿易順差下,市場上盧布的需求增加,助長了盧布價格的上升。俄羅斯的通脹也繼續放緩,六月的消費者物價指數亦重回了戰爭前的水準。

同時,在六月末,因為俄羅斯未能在30天的寬限期內支付利息,所以出現了自1918年以來首次的外幣債券違約。因此,俄羅斯很大機會不能再從國際市場借貸,並會使俄羅斯被全球金融體系孤立的情況更加嚴重。這也會使投資者對債券投資有所保留,為全球債券市場帶來壓力。

美元/盧布匯率