每月市场观点 – 2022年7月

2022 年 8 月 25 日

美国

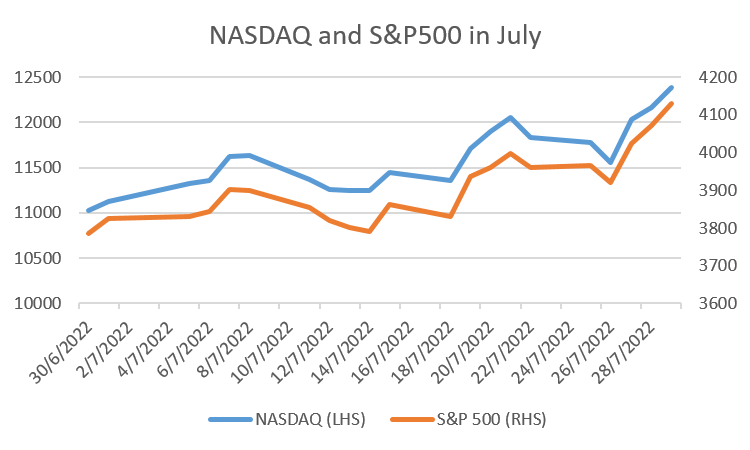

美国股市在七月反弹,三大指数分别录得5.62% - 11.35% 的按月增幅。增幅主要由美国苹果、特斯拉、奈飞、美国银行等等大公司优于市场预期的业绩构成。

美国居民消费价格指数由五月的8.6% 上升至六月的9.1%,反映持续增长的物价和通胀。因为物价持续高企,美联储宣布加息75点子,符合市场预期。美联储主席称美联储会审视近期的货币政策对通胀和经济的影响,并有很大机会放慢升息的步伐。七月密歇根消费者信心指数也从六月的50升至51.5。尽管如此,由于零售巨头沃尔玛宣布降低盈利预测,反映消费者信心持续低迷的可能性很大。

纳斯达克及标准普尔500指数的七月表现

日本

日本全国核心消费价格指数录得 2.2% 的增长,连续三个月超越了日本央行2%的通胀目标。在贸易方面,基于日圆贬值和物价高涨,日本在2022首半年录得7.9兆的贸易逆差,创1979年以来的新高。

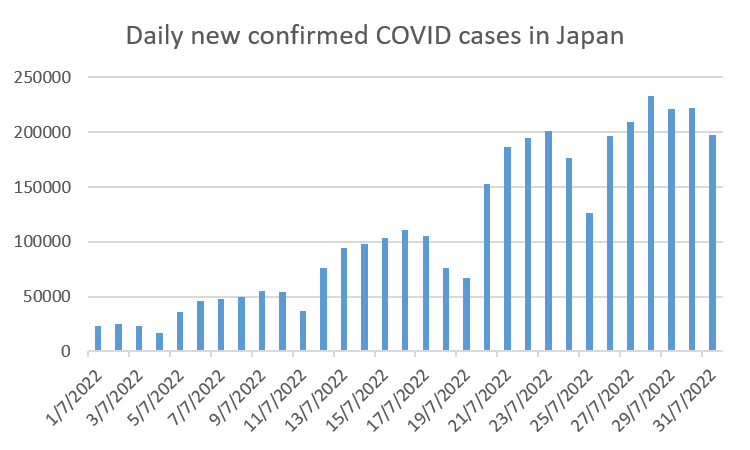

自民党在七月初赢得参议院大选,降低了日本央行立即调整政策的压力。因此,在日本央行的金融政策会议中也大比数通过了继续维持其超宽松货币政策。日本央行会维持基准利率不变并继续在市场无限量购买长期公债以保持 0% 的债券殖利率。新冠肺炎疫情在日本仍然严峻,单日新确诊人数达到20万人,创疫情以来新高。在疫情、能源价格和乌俄战争等等的不利因素下,日本央行也调整了经济展望,把2022通胀展望从1.9% 上调至2.3% 并把经济增长展望从2.9% 下调至 2.3%。

日本单日新确诊人数

中国

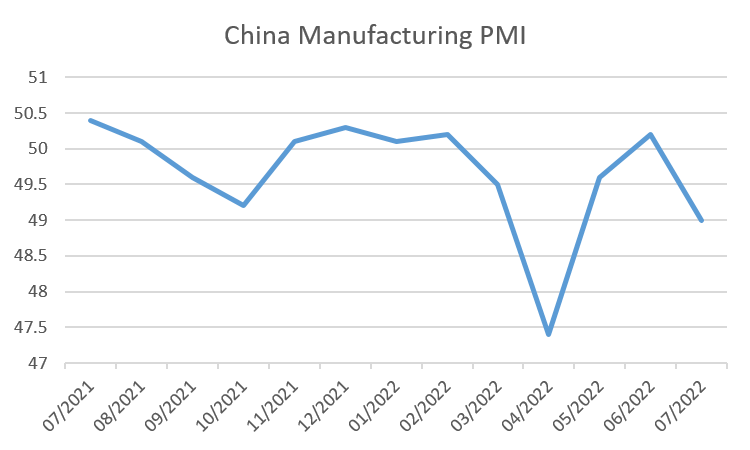

随着疫情反弹和中国政府推出的33个刺激经济方案的影响逐渐减弱,七月的中国制造业采购经理人指数从50.2跌至49,进入了收缩范围。收缩也反映了全球需求减弱,内房地产风险等不稳定因素。尽管如此,比起四月的低位,我们也可以看见中国的经济在逐步复苏和改善。

此外,中国的国内生产总值在第二季度跌至 0.4%, 录得2020年以来的低位。上海的制造业和经济深受封城措施影响,按季下跌 13.7%,是在众多的中国城市之中跌幅最大。随着确诊人数回弹,部分城市仍然处于局部封城的状态,大范围的检测在国内亦十分普遍。因此,动态清零的政策会对中国实现国内生产总值按年5.5% 升幅的目标造成阻力。

中国制造业采购经理人指数

欧洲

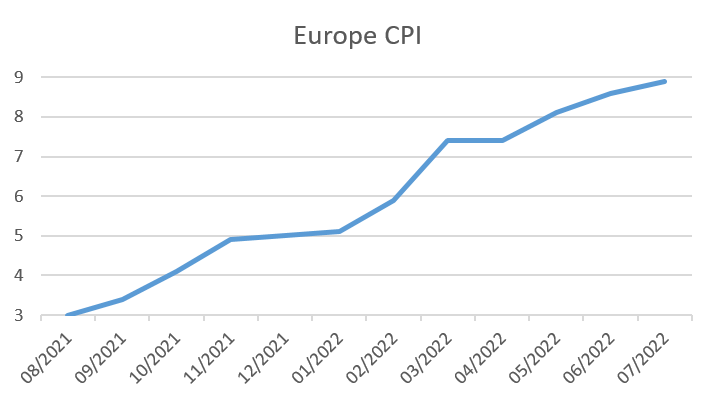

受到能源和食物价格飙升影响,欧盟六月的消费者指数由8.1% 升至 8.6%,创历史新高。为了控制通胀和支持债券回购计划,欧洲中央银行在7月中宣布加息50 个点子,录得欧洲11年以来的第一次加息。随着加息,存款利率也脱离负数,并由 -0.5% 升至0%。在加息,通胀和俄罗斯天然气和原油供应紧张的影响下,一部分欧盟地区,尤其是德国和意大利很大机会会步入经济衰退。

此外,欧元持续疲弱,在七月中录得美元兑欧元1兑1的低位,跌至2002以来的新低。欧盟S&P全球制造业采购经理人指数也从六月的52.1点跌至49.6点。其中制造业跌幅最大,录得2020年五月以来的低位。制造业也预料会在明年减少生产和新订单数量,令欧盟经济前景黯淡。

欧元区居民消费价格指数