月次市場見通し– 2022年7月

2022 年 8 月 25 日

アメリカ

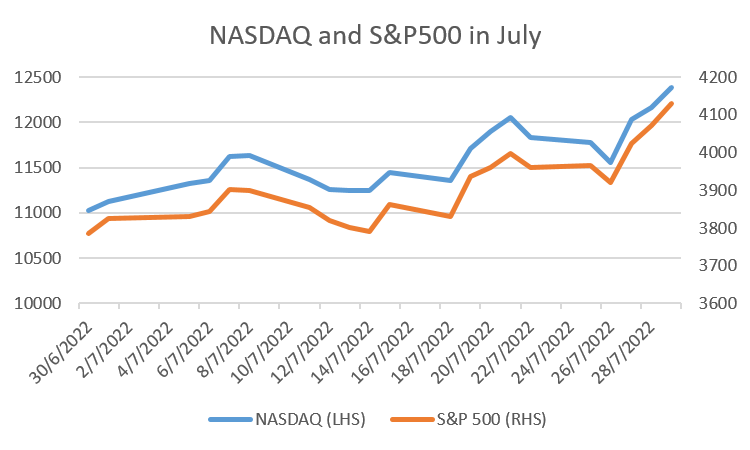

米国株式市場は 7 月に反発し、3 つの主要指数はそれぞれ 5.62% ~ 11.35% の月次上昇を記録しました。 この増加は主に、米国のアップル、テスラ、ネットフリックス、バンク・オブ・アメリカなどの大手企業が市場の予想より優れた業績で構成されています。

米国の消費者物価指数は5月8.6%から6月9.1%に上昇し、物価とインフレが持続的に増加していることを反映しています。継続的な物価上昇とインフレを反映しています。 物価が上昇し続ける中、連邦準備制度理事会 は市場の予想に沿って 75 ベーシス ポイントの利上げを発表しました。連邦準備制度理事会議長最近の通貨政策がインフレと経済に与える影響を見直し、利上げのペースを減速させる可能性が高いと述べました.。ミシガン州の消費者信頼感指数も、6 月の 50 から 7 月には 51.5 に上昇しましたが、小売大手のウォルマートが利益予測を下方修正すると発表したことで、消費者の信頼が低下し続ける可能性が高くなりました。

7月のナスダック総合指数

日本

日本全国の主要消費者物価指数は2.2%の増加を記録して、三ヶ月連続で日本中央銀行のインフレ目標2%を超過しました。貿易面では、円安と物価高を基に、日本は2022年前半に7.9兆ドルの貿易赤字を記録し、1979年以来の最高値を記録しました。

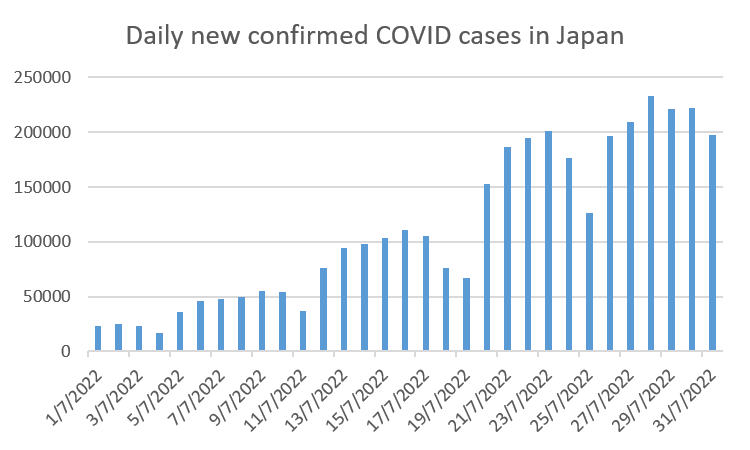

自民党は 7 月初旬の参議院選挙で勝利し、日銀に対する政策の即時調整の圧力が弱まりました。 そのため、日銀の金融政策決定会合でも超緩和的な金融政策の継続が圧倒的多数で承認されました。 日本銀行は、ベンチマーク金利を変更せず、長期国債を市場で無制限に購入し続け、債券利回りを 0% に維持します。 日本では新型コロナウイルスの流行はいまだに深刻で、1日の新規診断者数は20万人に達し、流行後最高となりました。 パンデミック、エネルギー価格、ウクライナとロシアの戦争などの不利な要因の下で、日本銀行は経済見通しも調整し、2022 年のインフレ見通しを 1.9% から 2.3% に引き上げ、経済成長見通しを 2.9% から 2.3% に引き下げました。

日本国内の新型コロナウイルス感染症の日別新規感染者数

中国

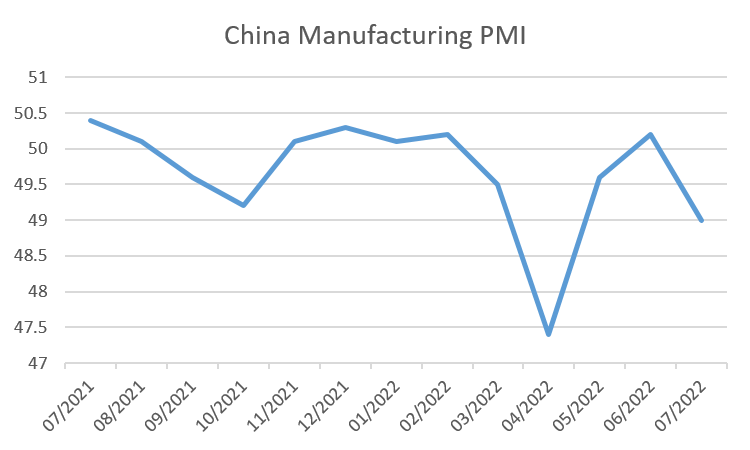

パンデミックの反騰と中国政府が打ち出した33の景気浮揚策の影響が次第に弱まり、7月の中国製造業購買管理者指数は50.2から49に下落し、縮小範囲に入りました。収縮はまた、世界的な需要の減少、不動産リスクなどの不安定な要因を反映しています。それでも4月の低位よりは中国経済が少しずつ回復して改善されている姿を見ることができます。

まだ、中国の国内総生産は第 2 四半期に 0.4% に落ち込み、2020 年以来の最低水準となりました。 ロックダウン措置の影響を強く受けた上海の製造業と経済は、前四半期比で 13.7% 減少し、多くの中国の都市の中で最大の落ち込みとなりました。 確認された症例数が回復するにつれて、一部の都市はまだ部分的に閉鎖されており、中国では大規模な検査も一般的です. したがって、ダイナミック クリアリングの政策は、中国の GDP 成長目標である前年比 5.5% の達成を妨げることになります。

中国製造業PMI

ヨーロッパ

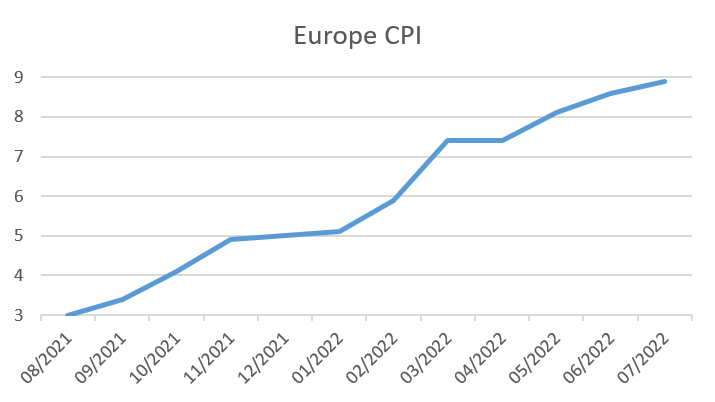

エネルギーと食料価格の高騰の影響で、EUの6月の消費者指数は8.1%から8.6%に上昇し、史上最高値を記録しました。インフレを抑制し、債券の買い戻し計画を支持するために、欧州中央銀行は7月中に50ポイントの利上げを発表し、欧州で11年ぶりに初めての利上げを記録しました。金利の引き上げに伴い、預金金利もマイナス0.5%からマイナス0%に上昇しました。金利の引き上げ、インフレとロシアの天然ガスと原油の供給不足の影響の下で、一部のEU地域、特にドイツとイタリアは非常に大きな機会に景気後退に入ることができます。

さらに、ユーロは引き続き下落し、7 月中旬に対ユーロで 1 対 1 の安値を記録し、2002 年以来の安値を更新しました。 EUのS&P世界製造業購買担当者指数も、6月の52.1ポイントから49.6ポイントに低下した。 中でも製造業が最も落ち込み、2020年5月以来の低水準を記録した。 製造業はまた、来年の生産と新規注文の数を減らすと予想され、EUの経済見通しを暗くします。

ユーロ圏の消費者物価指数