每月市场观点 – 2022年9月

2022 年 10 月 24 日

美国

尽管8月份汽油价格下跌,但受租金、食品价格和医疗保健服务大幅上涨的推动,8月份的CPI涨幅仍高于市场预期。尤其是核心CPI环比上涨0.6%,较7月上涨0.3%,表明美国本轮通胀非常具有粘性。 CPI 数据公布后,加息预期进一步升温。正如预期的那样,美联储在 9 月会议上加息 75 个基点至 3%-3.25%。此外,美联储大幅上调年终利率预测至4.4%,超出市场预期,导致收益率曲线倒挂加深。

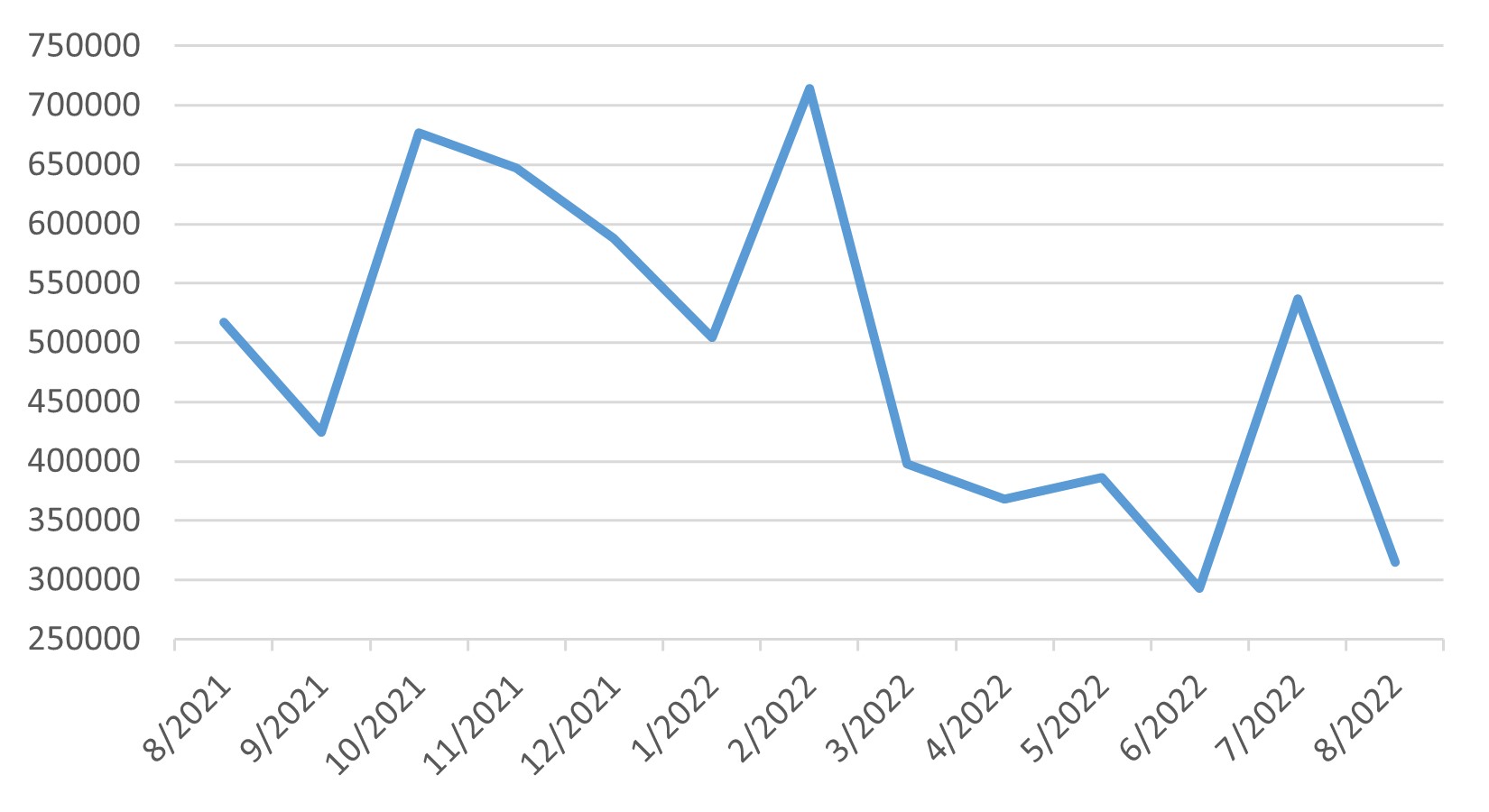

就业数据方面,8 月非农就业人数增加 315,000 人,略高于市场预期的 300,000 人。由于劳动力参与率增加,失业率从 7 月份的 3.5% 上升至 3.7%。随着宏观经济疲软,劳动力市场正处于从紧转松的拐点,预计未来几个月就业数据将走软。

在利率预测和对经济衰退的担忧进一步损害了市场。标准普尔 500、纳斯达克和道琼斯指数在 9 月份分别下跌 9.34%、10.5% 和 8.84%。

美国非农就业数据

日本

日本股市继 7 月和 8 月份上涨后,9 月份跟随全球股市下跌,9 月份最终下跌 7.67%。日元兑美元持续走弱,自 1998 年以来首次突破 140 水平,9月收报 144.74 兑1美元。

日本央行维持政策不变,因此在美联储决定连续加息后,与美国的利差明显扩大。这种差异是 2022 年迄今为止日元持续走弱的一个重要因素。9 月中旬,当日元兑美元贬值至 146 时,日本财务省对货币市场进行直接干预。这是日本政府自 1998 年以来首次直接干预支持日元。

日本的通胀继续攀升,整体通胀达到 3%,而核心通胀达到 1.6%。同时,第二季度初值 GDP 年化增长率为 2.2%,虽然低于市场预期的 2.5%,但仍较首季度的 0.2% 增幅大幅上升。各项细分数据更加利好,其中资本支出和消费略微稳健。

美元兑日圆汇率

中国

9 月底,冠状病毒再次在中国迅速传播,引发了人们对进一步封锁和抑制市场情绪的担忧。与此同时,由于中国的零新冠政策使前景恶化,外国投资者纷纷从中国股票和债券中撤出。沪深300指数、上证综指和深证综指分别下跌6.72%、5.55%和8.78%,均重回2022年4月以来的最低水平。投资者在9月份分别卖出14亿美元债券和7亿美元的股票。

根据国家统计局数据显示,8月份消费复苏速度加快,制造业、基建投资增速、以及工业生产增速继续回升,但房地产投资仍处于相对疲软的水平。房地产市场的持续疲软导致投资者对中国经济复苏速度的担忧增加。同时,市场也在观望中共二十大会议后是否会出台任何支持经济的政策。

沪深300指数

英国

英国外交大臣卓慧思在执政的保守党选举中获胜,成为英国新任首相。新首相于 9 月 23 日公布了近 50 年来对公民和企业最激进的减税措施。 然而,措施公布后由于市场担心英国财政状况恶化。投资者大幅抛售英镑、英国政府债券和股票。 英镑兑美元于同日跌破 1.10 美元,跌至 1985 年以来的最低水平。与此同时投资者也抛售英国政府债券, 10 年期英国政府债券的收益率与价格走势相反,一小时内跃升四分之一个百分点。 富时 100 指数第二天也暴跌 1.77%,触及 3 月份以来的最低水平,在9 月份总共下跌 5.36%。