每月市場觀點 – 2022年9月

2022 年 10 月 24 日

美國

儘管8月份汽油價格下跌,但受租金、食品價格和醫療保健服務大幅上漲的推動,8月份的CPI漲幅仍高於市場預期。尤其是核心CPI環比上漲0.6%,較7月上漲0.3%,表明美國本輪通脹非常具有粘性。 CPI 數據公佈後,加息預期進一步升溫。正如預期的那樣,美聯儲在 9 月會議上加息 75 個基點至 3%-3.25%。此外,美聯儲大幅上調年終利率預測至4.4%,超出市場預期,導致收益率曲線倒掛加深。

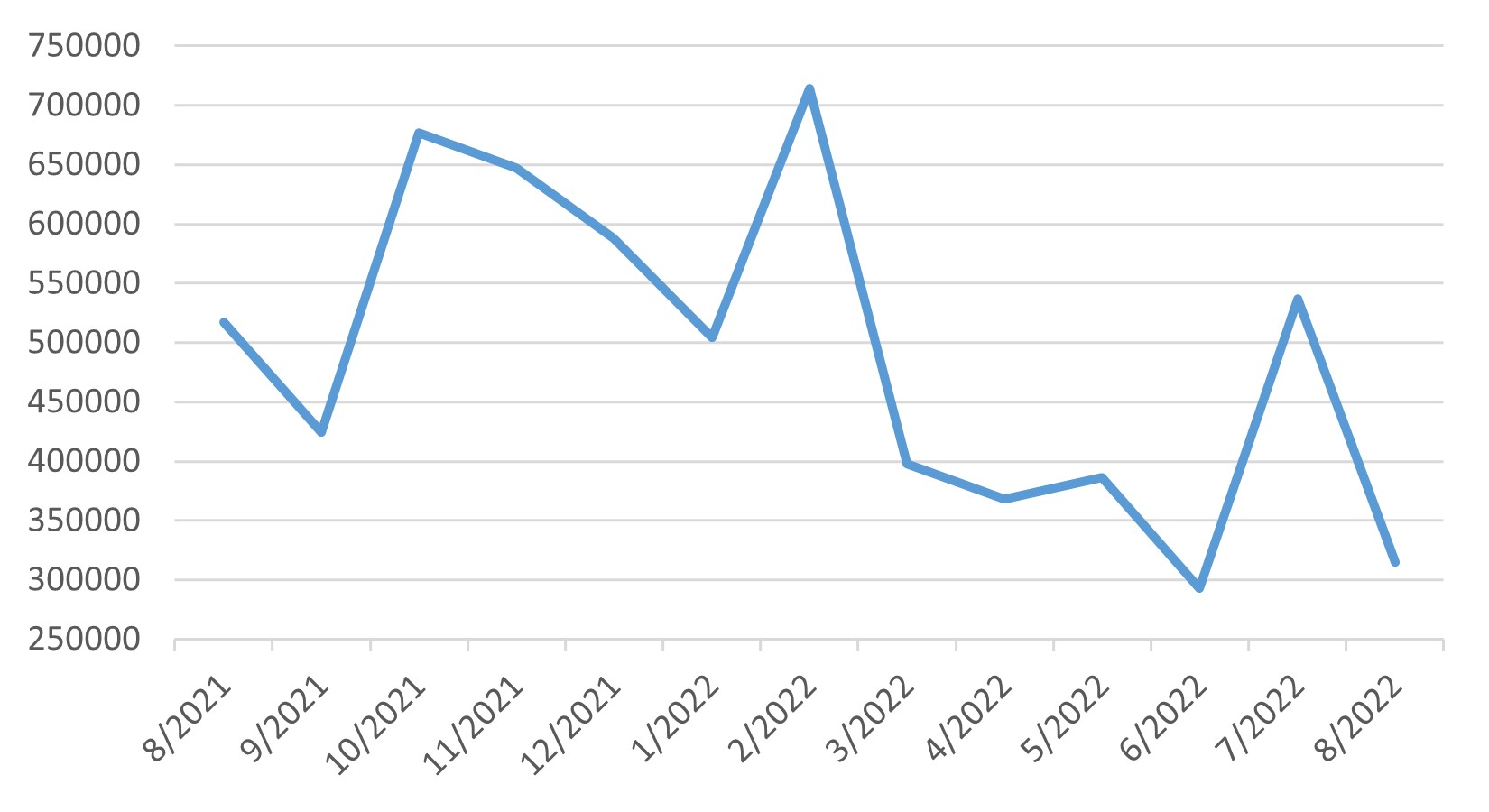

就業數據方面,8 月非農就業人數增加 315,000 人,略高於市場預期的 300,000 人。由於勞動力參與率增加,失業率從 7 月份的 3.5% 上升至 3.7%。隨著宏觀經濟疲軟,勞動力市場正處於從緊轉鬆的拐點,預計未來幾個月就業數據將走軟。

在利率預測和對經濟衰退的擔憂進一步損害了市場。標準普爾 500、納斯達克和道瓊斯指數在 9 月份分別下跌 9.34%、10.5% 和 8.84%。

美國非農就業數據

日本

日本股市繼 7 月和 8 月份上漲後,9 月份跟隨全球股市下跌,9 月份最終下跌 7.67%。日元兌美元持續走弱,自 1998 年以來首次突破 140 水平,9月收報 144.74 兌1美元。

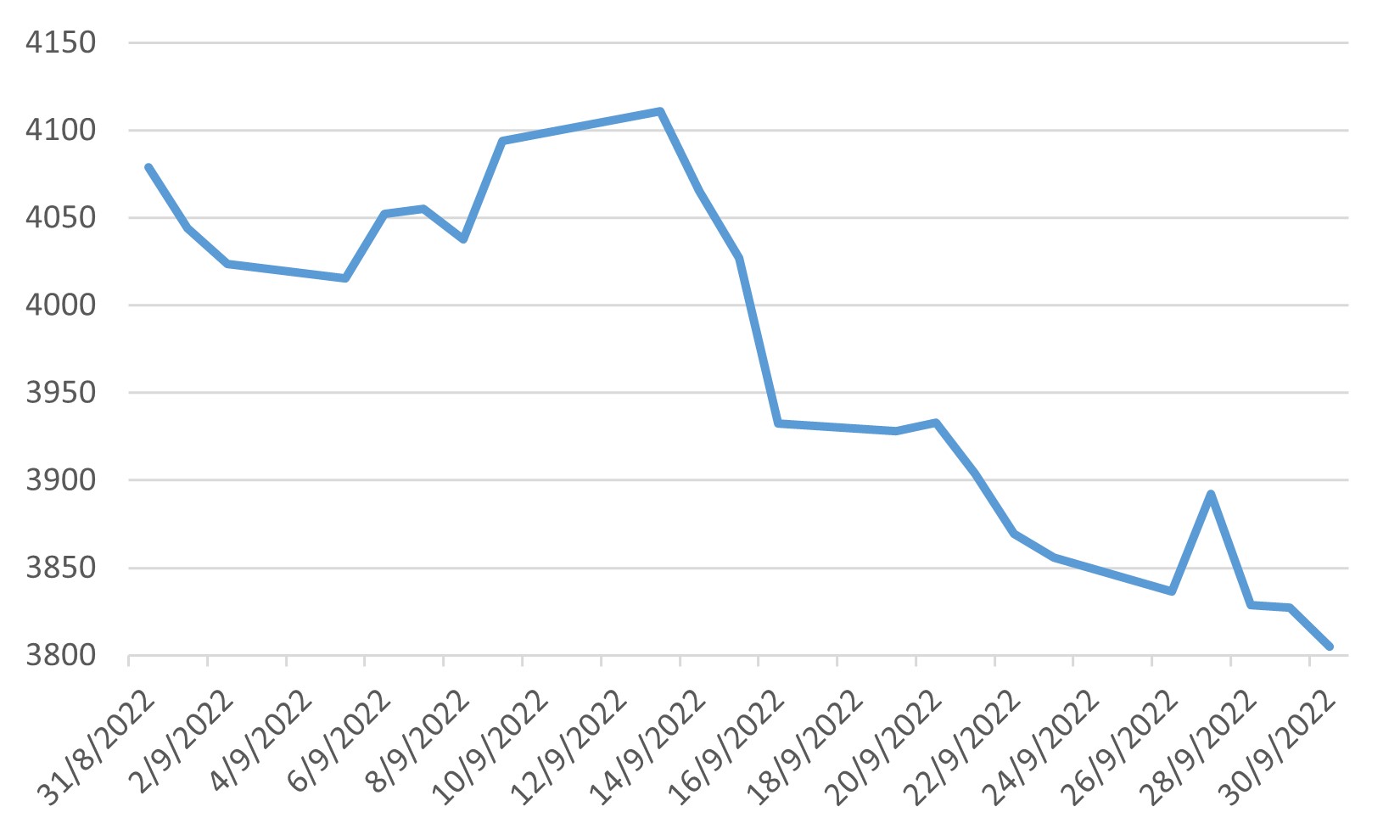

日本央行維持政策不變,因此在美聯儲決定連續加息後,與美國的利差明顯擴大。這種差異是 2022 年迄今為止日元持續走弱的一個重要因素。9 月中旬,當日元兌美元貶值至 146 時,日本財務省對貨幣市場進行直接干預。這是日本政府自 1998 年以來首次直接干預支持日元。

日本的通脹繼續攀升,整體通脹達到 3%,而核心通脹達到 1.6%。同時,第二季度初值 GDP 年化增長率為 2.2%,雖然低於市場預期的 2.5%,但仍較首季度的 0.2% 增幅大幅上升。各項細分數據更加利好,其中資本支出和消費略微穩健。

美元兌日圓匯率

中國

9 月底,冠狀病毒再次在中國迅速傳播,引發了人們對進一步封鎖和抑制市場情緒的擔憂。與此同時,由於中國的零新冠政策使前景惡化,外國投資者紛紛從中國股票和債券中撤出。滬深300指數、上證綜指和深證綜指分別下跌6.72%、5.55%和8.78%,均重回2022年4月以來的最低水平。投資者在9月份分別賣出14億美元債券和7億美元的股票。

根據國家統計局數據顯示,8月份消費復甦速度加快,製造業、基建投資增速、以及工業生產增速繼續回升,但房地產投資仍處於相對疲軟的水平。房地產市場的持續疲軟導致投資者對中國經濟復甦速度的擔憂增加。同時,市場也在觀望中共二十大會議後是否會出台任何支持經濟的政策。

滬深300指數

英國

英國外交大臣卓慧思在執政的保守黨選舉中獲勝,成為英國新任首相。新首相於 9 月 23 日公佈了近 50 年來對公民和企業最激進的減稅措施。 然而,措施公佈後由於市場擔心英國財政狀況惡化。投資者大幅拋售英鎊、英國政府債券和股票。 英鎊兌美元於同日跌破 1.10 美元,跌至 1985 年以來的最低水平。與此同時投資者也拋售英國政府債券, 10 年期英國政府債券的收益率與價格走勢相反,一小時內躍升四分之一個百分點。 富時 100 指數第二天也暴跌 1.77%,觸及 3 月份以來的最低水平,在9 月份總共下跌 5.36%。

英鎊兌美元匯率