月次市場見通し– 2022年9月

2022 年 10 月 24 日

アメリカ

ガソリン価格は 8 月に下落しましたが、8 月の CPI は依然として市場の予想を上回って上昇しました。 特に、コア CPI は前月比 0.6% 上昇し、7 月から 0.3% 上昇しました。これは、米国の現在のインフレ循環が非常に流動的であることを示しています。。 CPI データが発表された後、利上げの期待はさらに高まりました。 予想通り、連邦準備制度理事会 (FED) は 9 月の会合で金利を 75bps 引き上げて 3% ~ 3.25% に引き上げました。 さらに、FED は年末の金利展望値を4.4%に大幅に引き上げ、市場の期待値を上回り、収益率曲線の逆転現象が深化しました。

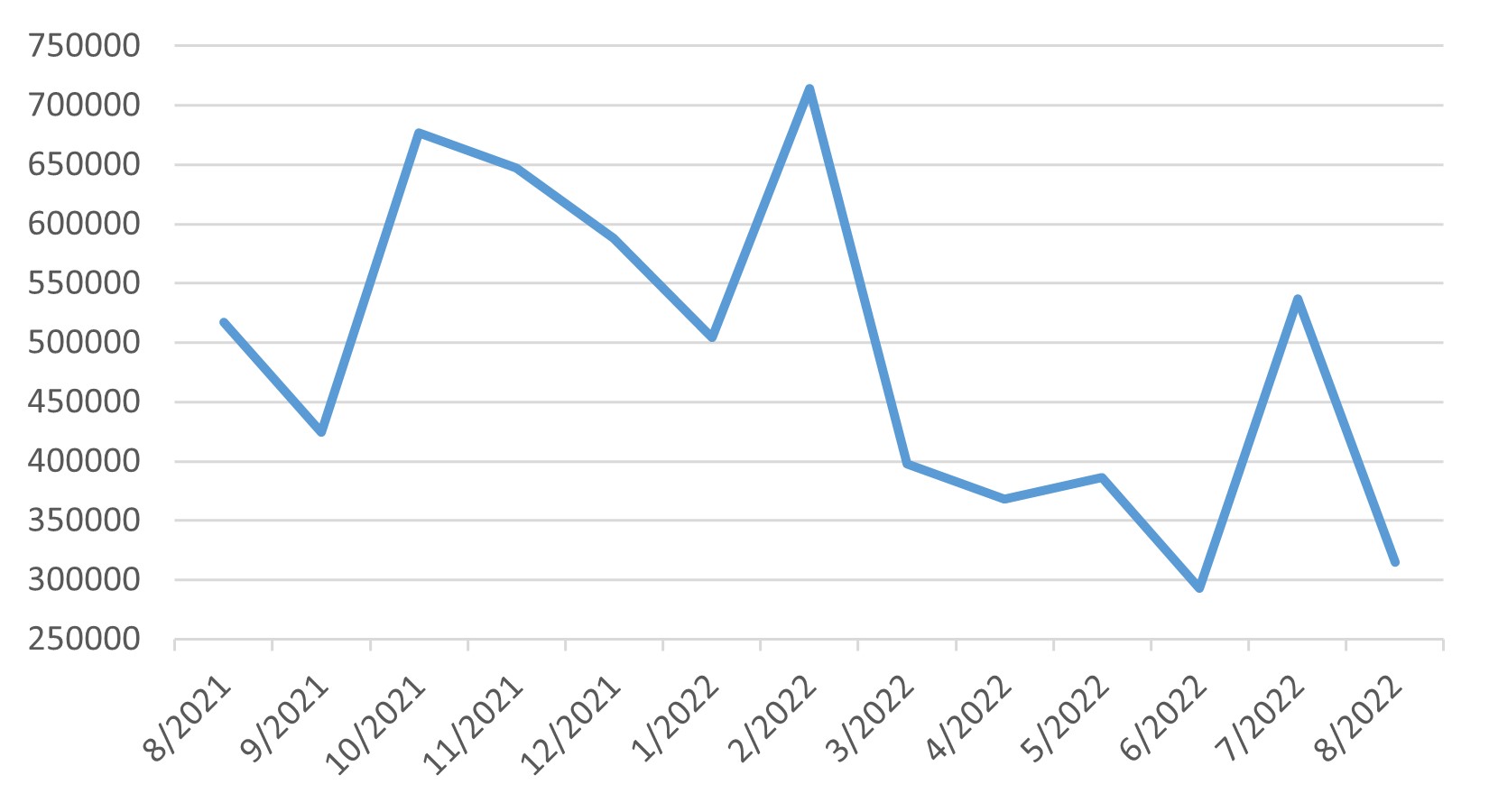

雇用側では、8 月の非農業雇用者数は 315,000 増加し、コンセンサスの 300,000 をわずかに上回っていました。 また、失業率は、労働参加率の増加により、7 月の 3.5% から 3.7% に上昇しました。 マクロ経済の弱体化に伴い、労働市場はタイトからルーズへの変曲点にあり、雇用データは今後数か月で軟化すると予想されます。

そして、金利予測と景気後退への恐怖は、市場にさらに打撃を与えました。 S&P500、ナスダック、ダウジョーンズが9月にそれぞれ9.34%、10.5%、8.84%急落しました。

アメリカの非農業雇用者数データ

日本

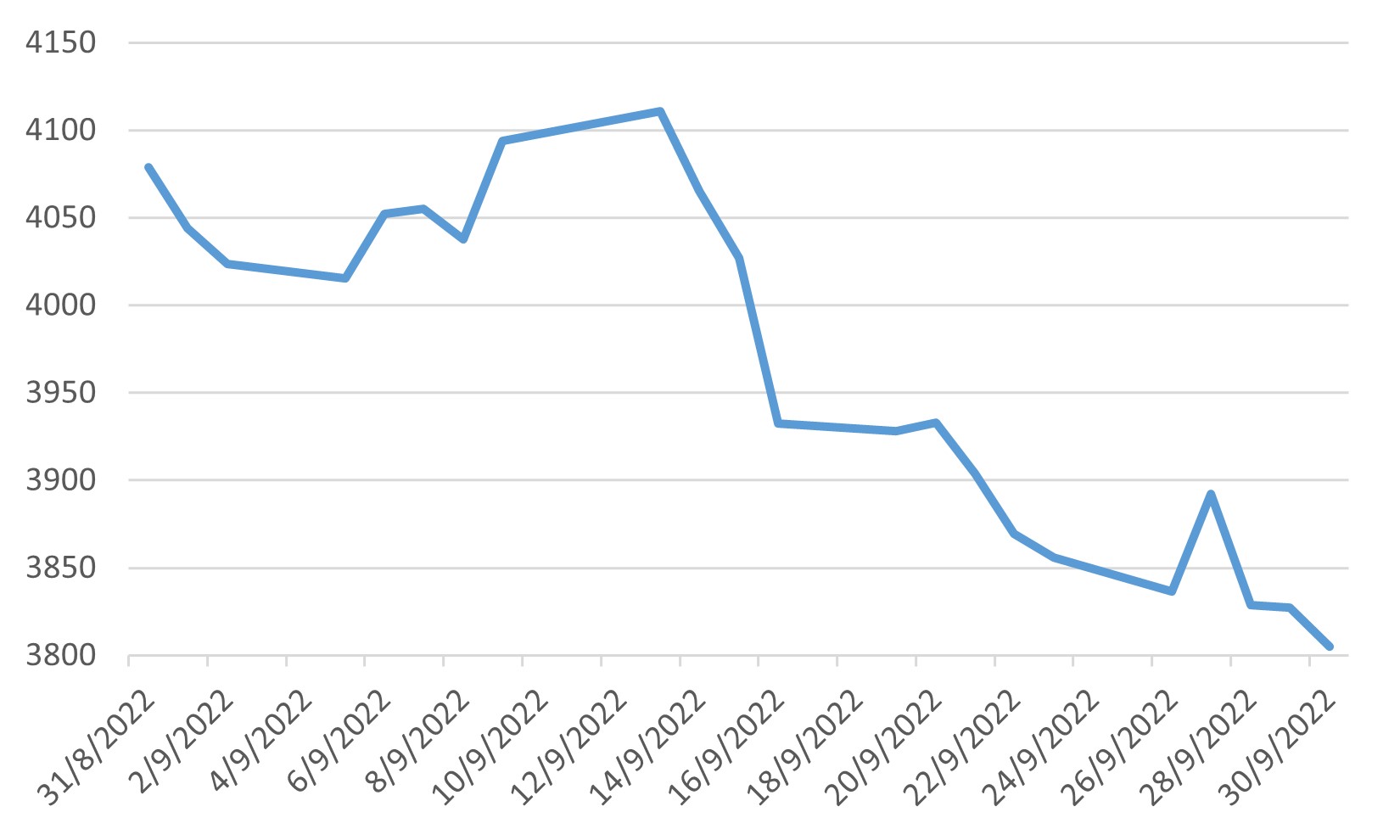

7 月と 8 月に上昇した後、日本の株式市場は世界の株式市場に続いて 9 月に下落し、月末には 7.67% 下落しました。 円はドルに対して継続的に下落し、1998 年以来初めて 140 円台を軽く突破し、144.74 ドルで月を終えました。

日本銀行は政策を変更せず、FEDが相次いで金利引き上げを決定した後、米国との金利格差は大幅に拡大しました。 この差は、2022年のこれまでのところ、一貫した円安の大きな要因となっています。 9月中旬、日本の大蔵省が急激に円安になると、直接為替市場に介入し、米ドルに対して146円になりました。 1998年以来、日本政府による円の直接介入は初めてでした。

日本のインフレ率は上昇を続け、総合インフレ率は 3% に達し、コアインフレ率は 1.6% に達しました。 一方、第 2 四半期の予備 GDP は年率換算で 2.2% の成長率を示しました。第2四半期初頭のGDP成長率は年2.2%で、市場の予想値である2.5%を下回ったが、第1四半期の0.2%より大幅に上昇した。 詳細な内訳はよりポジティブで、設備投資と消費にはある程度の回復力があります。

米ドル/日本円の為替レート

中国

9月末に中国全土で再びコロナウイルスが急速に拡大したことで、さらなるロックダウンへの懸念が高まり、市場心理が鈍化しました。 一方、外国人投資家は、一方、中国のゼロコロナウイルス政策が見通しを悪化させる中、外国人投資家は中国の株式と債券から手を引きました。 CSI 300、上海総合、深圳総合はそれぞれ 6.72%、5.55%、8.78% 下落し、すべて 2022 年 4 月以来の最低水準に戻った。 投資家は 9 月に 14 億ドルの債券と 7 億ドルの株式を売却しました。

国家統計局のデータによると、消費の回復は8月に加速し、製造業、インフラ投資、工業生産の伸び率は引き続き上昇したが、不動産投資は依然として比較的弱い水準にありました。 不動産市場の継続的な低迷により、投資家は中国の経済回復の速度について懸念を強めています。 同時に、市場は、中国共産党の第 20 回全国代表大会後に景気浮揚策が出るかどうかを注目しています。

CSI 300 指数

イギリス

イギリスの外相、リズトラス氏が与党保守党の投票で勝利し、英国の新しい首相になりました。 そして、新首相は9月23日、国民と企業に対し、ほぼ50年ぶりに最も積極的な減税を発表しました。 しかし、市場は英国の財政悪化を懸念していました。 投資家は、ポンド、英国国債、株式を大幅に売却しました。 ポンドは同日、米ドルに対して1.10ドルを下回り、1985年以来の最低水準に急落しました。 一方、投資家は英国国債も捨てました。基準となる10年物英国国債の利回りは反対の価格に移動し、1時間以内に4分の1ポイント上昇しました。 FTSE100指数も翌日1.77%暴落し、3月以来の最低値を記録し、9月には5.36%下落しました。

英ポンド/米ドルの為替レート