每月市场观点 – 2022年10月

2022 年 11 月 24 日

美国

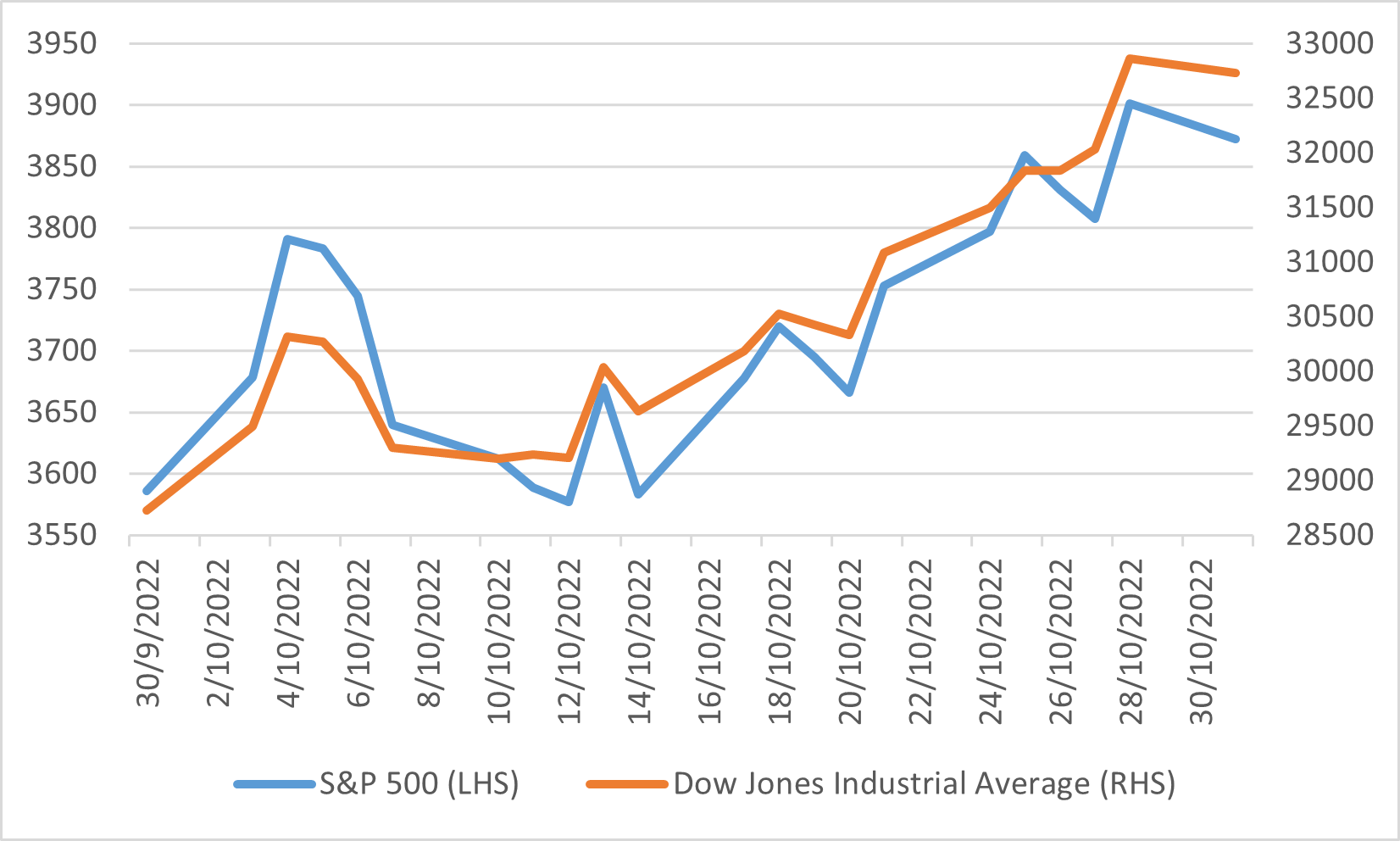

市场在 9 月底跌至年初至今的新低后,于 10 月反弹。尽管美联储确认仍需要收紧货币政策以遏制高通胀,美国股市月内仍然收高,标普 500、纳斯达克和道琼斯指数分别上涨 7.99%、3.9% 和 13.95%。经济数据也喜忧参半。美国的通胀率连续第三个月放缓至 9 月份的 8.2%,而 8 月份为 8.3%,但仍高于市场普遍预期的 8.1%。然而,核心通胀率在 9 月份升至 6.6%。为 1982 年以来的最高水平,前一个月为 6.3%,亦高于市场预期的 6.5%。工业数据在第 4 季度初似乎进一步走弱,10 月份制造业 PMI 初值从 52 降至 49.9。通常,低于 50 的读数表示经济收缩。

美联储 9 月会议纪要于 10 月中旬发布,表明央行官员一致认为,只要通胀仍处于不可接受的高位,鹰派政策仍将是首要任务。而市场正在观望民主党是否会在 11 月 8 日举行的中期选举中失去多数席位。

标准普尔500指数及道琼斯工业平均指数

日本

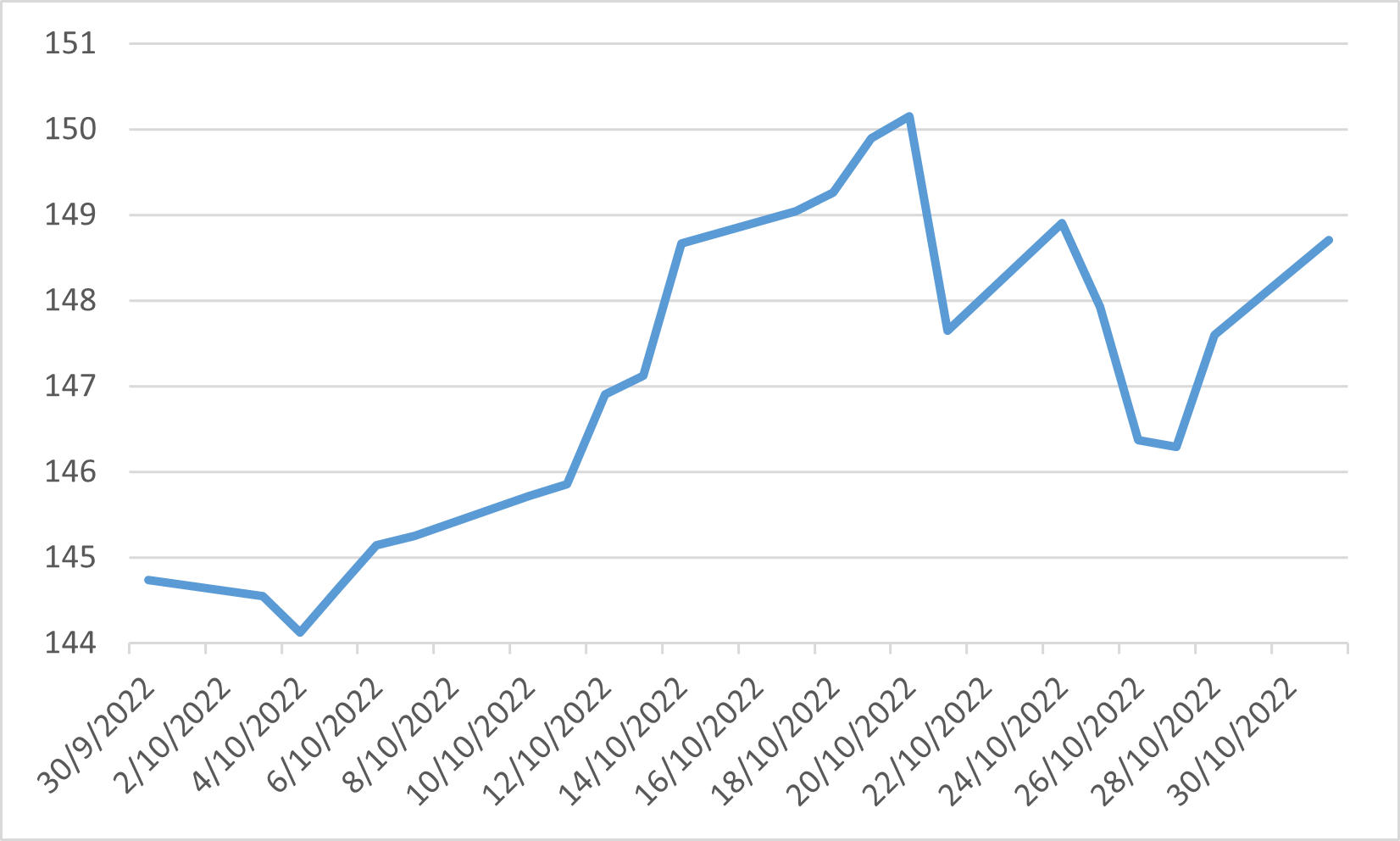

日经 225 指数在 10 月份小幅回升,月内上涨 6.36%。日本 9 月份的贸易逆差从去年同期的 6370 亿日元飙升至 2.09 万亿日元,但仍好于市场普遍预期的 2.17 万亿日元。这是连续第 14 个月出现贸易逆差,亦是自 2015 年以来持续最长的贸易逆差。

全球通胀推动进口美元结算需求,促使企业卖出更多日元买入美元,进一步推动日元贬值。日元兑美元持续走弱,自1990年以来首次突破150关口,日元兑美元月收于148.71。

与此同时,日本的通胀率保持在高位,9 月份总体通胀为 3%,与 8 月份持平,而核心通胀达到 1.8%,而 8 月份为 1.6%。尽管这些数字接近日本央行的目标水平,但行长黑田东彦对 2023 年通胀的可持续性仍持悲观态度。因此,日本央行在 10 月会议上维持其鸽派政策。

美元兑日圆汇率

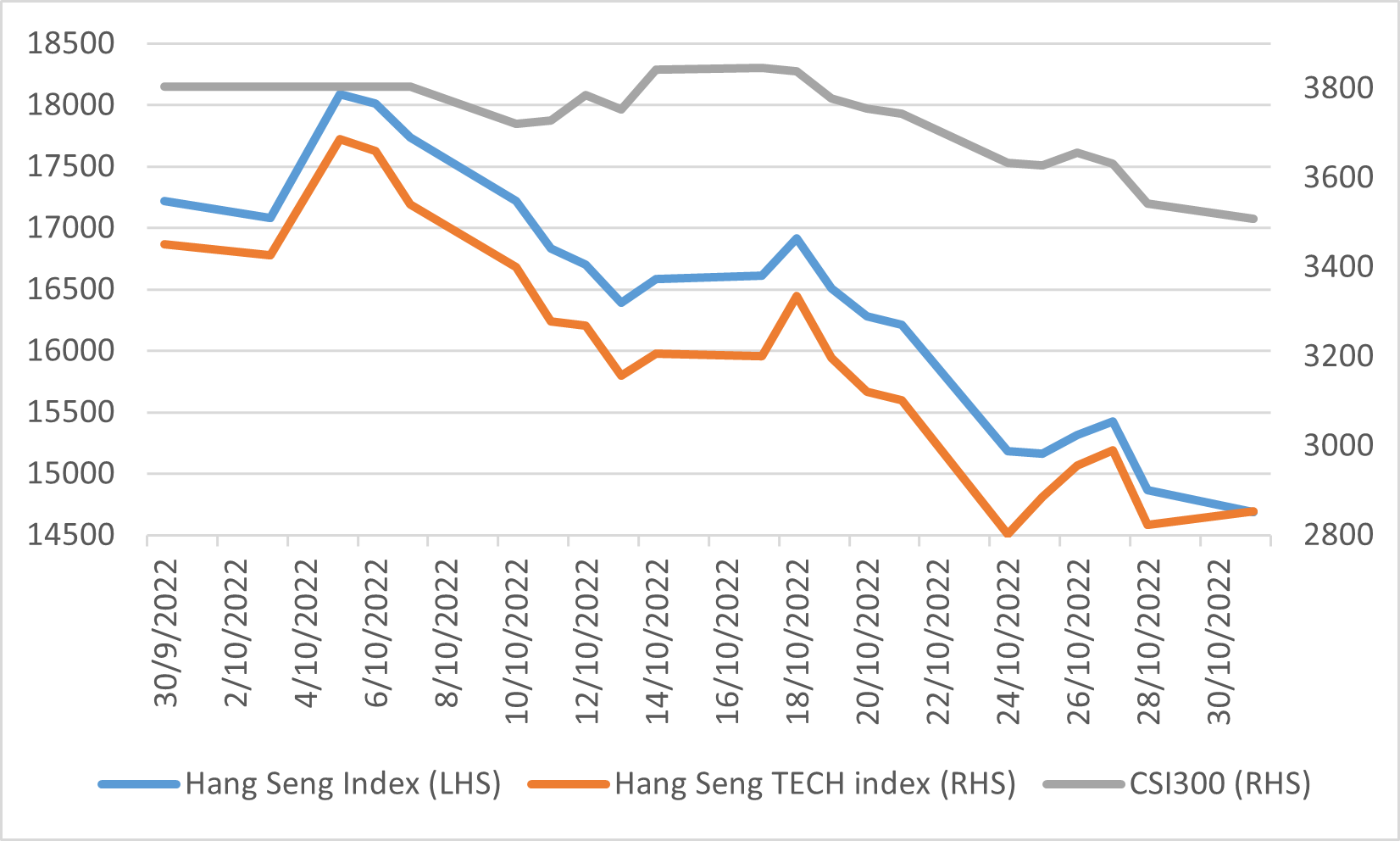

中国中国和香港市场在10 月份因被大幅抛售而走低。 沪深300指数、恒生指数和恒生科技指数分别下跌7.78%、14.72%和17.32%。 主因是中国共产党第 20 次全国代表大会确认中国主席习近平将继续担任第三个五年任期的领导人,而新的政治局现在基本上由习主席的忠实拥护者组成。 市场担心习主席可能会继续奉行以牺牲经济增长为代价减少中国对外国利益和影响的政策,而且任何人都不太可能挑战习主席的决定,这可能对经济和民企产生负面影响 公司。 而全国人大也没有任何迹象表明近期会放宽零新冠政策。 与此同时,美国政府对中国获取美国半导体技术的新限制也打击了市场情绪。

恒生指数, 恒生科技指数及沪深300指数

英国

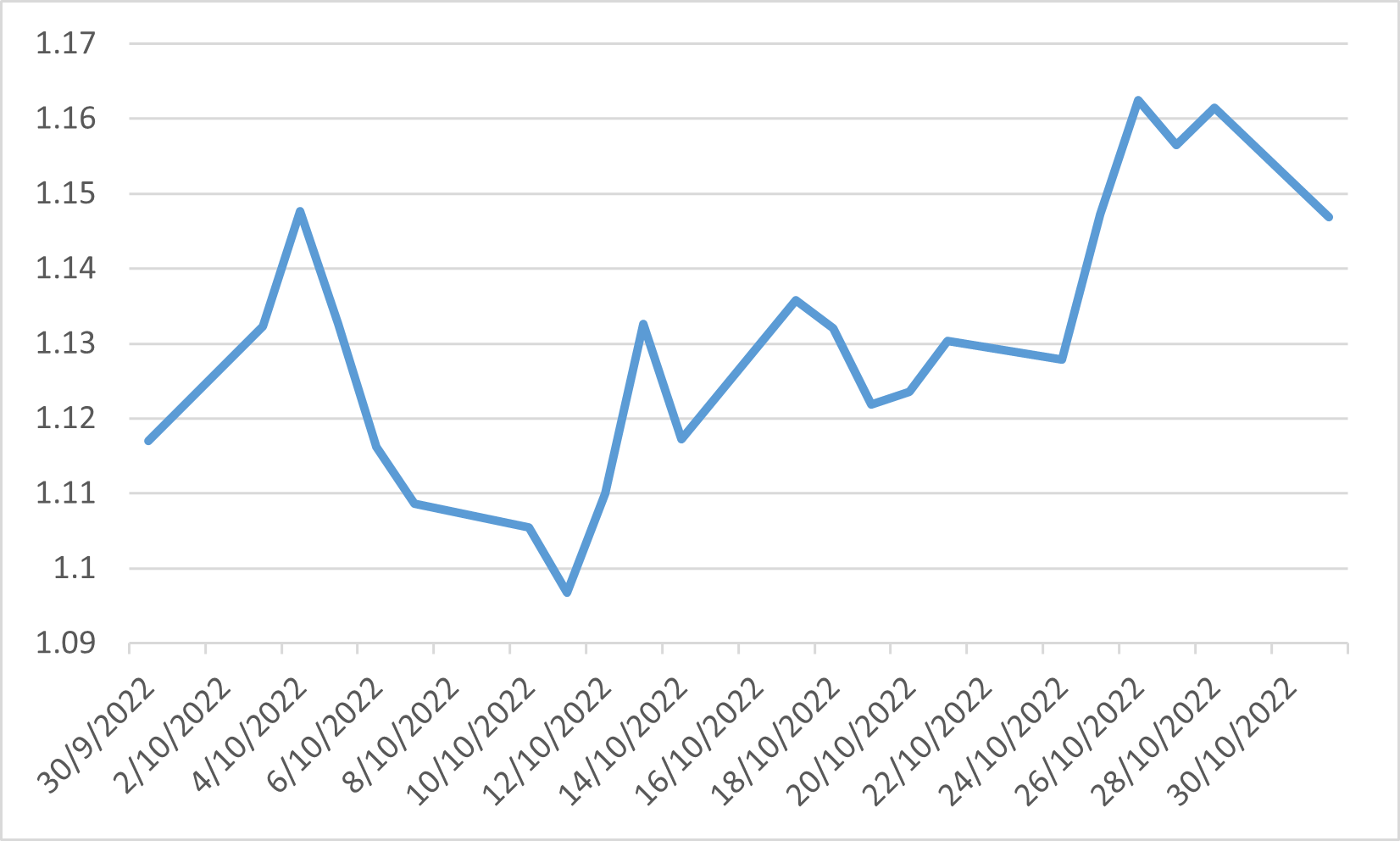

擔任首相僅 44 天後,卓慧思最終於10月20日宣布辭職,成為英國歷史上任期最短的首相。 前財政大臣辛偉誠成為首位擔任該職務的英屬印度人,也是在英國陷入政治和經濟混亂局面七週以來的第三位領導人。 金融市場似乎對辛偉誠成為新首相表示歡迎。 在1922委員會主席表示辛偉誠是首相的唯一有效候選人後,英鎊反彈至 1.16,重回卓慧思推出迷你預算之前的水平。 富時 100 指數也從 10 月中旬的年內最低點反彈了4%左右。

英镑兑美元汇率