月次市場見通し– 2022年10月

2022 年 11 月 24 日

アメリカ

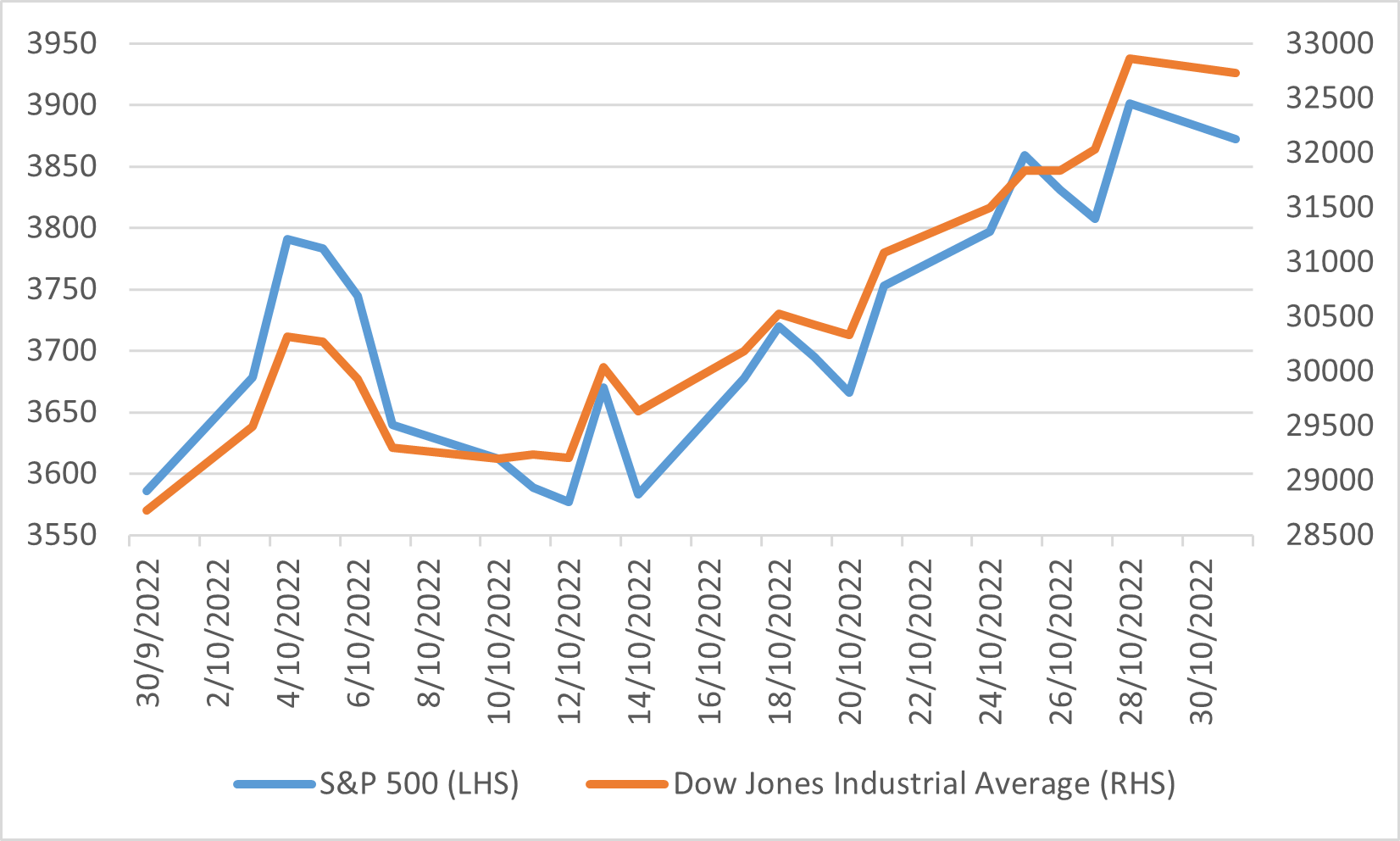

市場は9月末に年初来安値を更新した後、10月に上昇しました。 米国市場は、S&P500、ナスダック、ダウジョーンズがそれぞれ7.99%、3.9%、13.95%上昇し、1カ月間の上昇で終了しました。 連邦準備制度理事会がインフレの上昇を抑制するためには、金融政策を強化する必要があることを確認したにもかかわらず、上昇しました。 経済データも混在していました。 米国のインフレ率は、8月の8.3%と比較して、9月の8.2%に3カ月間減速しましたが、依然として8.1%のコンセンサスを上回っています。 しかし、9月のコア物価上昇率は6.6%に加速しました。 前月の6.3%から1982年以来の最高値で、市場予測の6.5%を上回っています。 産業データは第4四半期の初めにさらに弱まり、10月の予備製造PMIは52から49.9に低下すると予想されています。 通常、50未満の数値は経済の収縮を示します。

9月の連邦準備制度理事会の議事録は10月中旬に発表され、中央銀行当局者はインフレが容認できないほど高い状態が続く限り、タカ派の政策が優先事項であることに同意したことを示しました。 そして、市場は11月8日に行われる中間選挙で民主党が過半数を失うかどうかを注目しています。

S&P 500 指数およびダウ ジョーンズ工業株平均指数

日本

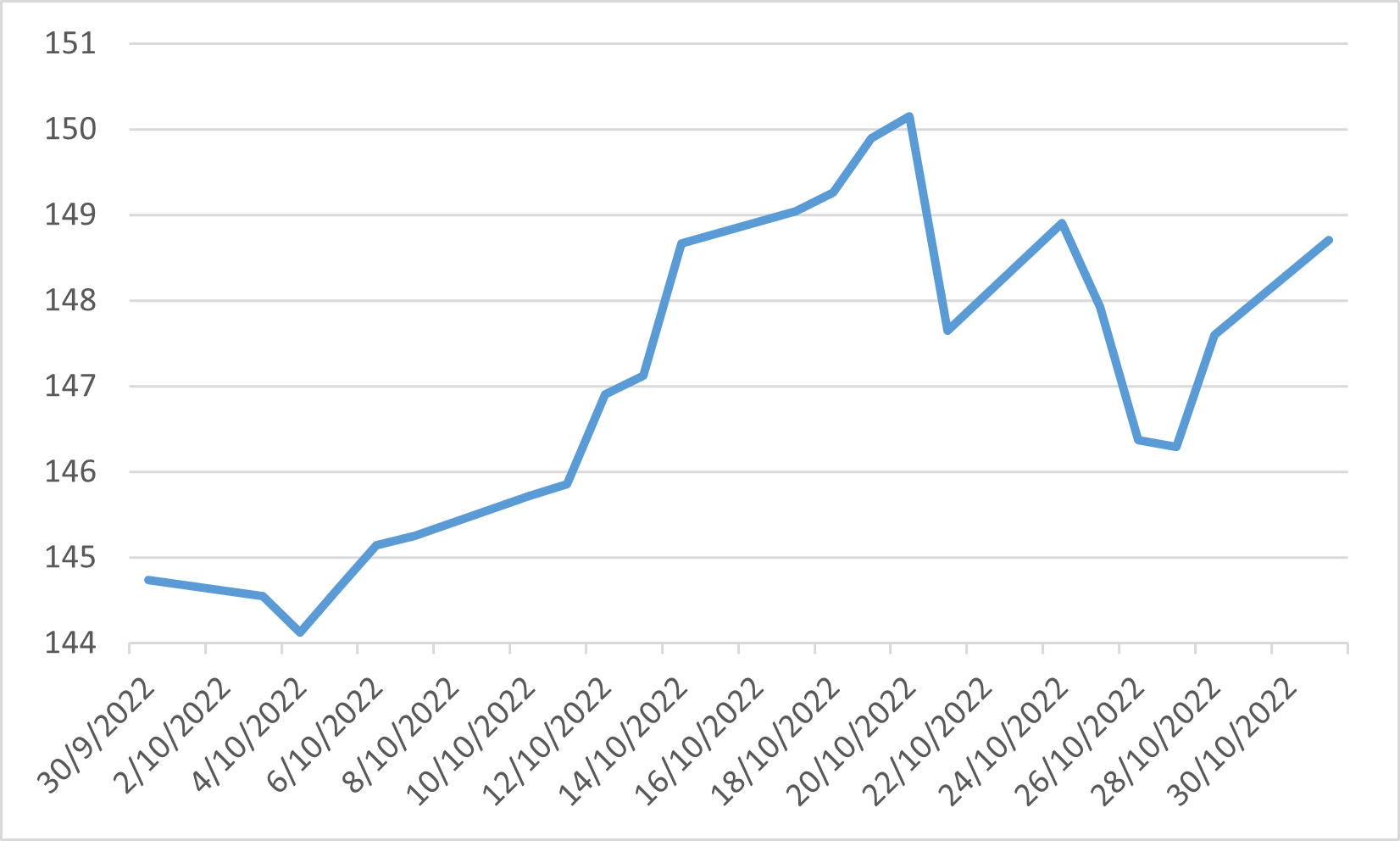

日経 225 指数は 10 月にわずかに回復し、6.36% の上昇で終了しました。 日本の貿易赤字は 9 月に 2 兆 9000 億円に急増し、前年の 6370 億から増加しましたが、コンセンサスの 2 兆 1700 億よりはまだましです。 貿易赤字は 14 か月連続で、2015 年以来最長となった。

世界的なインフレがドルの輸入決済の需要を押し上げ、企業はドルを買うために円をさらに売るようになり、円安をさらに促進しました。 円は米ドルに対して弱含みを続け、10月中旬に1990年以来初めて150円台を突破し、今月は米ドルに対して148.71円で取引を終えました。

一方、日本のインフレ率は高水準を維持し、9 月の総合インフレ率は 3% で 8 月から変化がなく、コアインフレ率は 8 月の 1.6% から 1.8% に達しました。 これらの数字は、日銀の目標水準に近づいていましたが、黒田晴彦総裁は、2023年のインフレの持続可能性について悲観的な見方を崩しませんでした。 そのため、日本銀行は10月の会合でハト派政策を維持しました。

米ドル/日本円の為替レート

中国

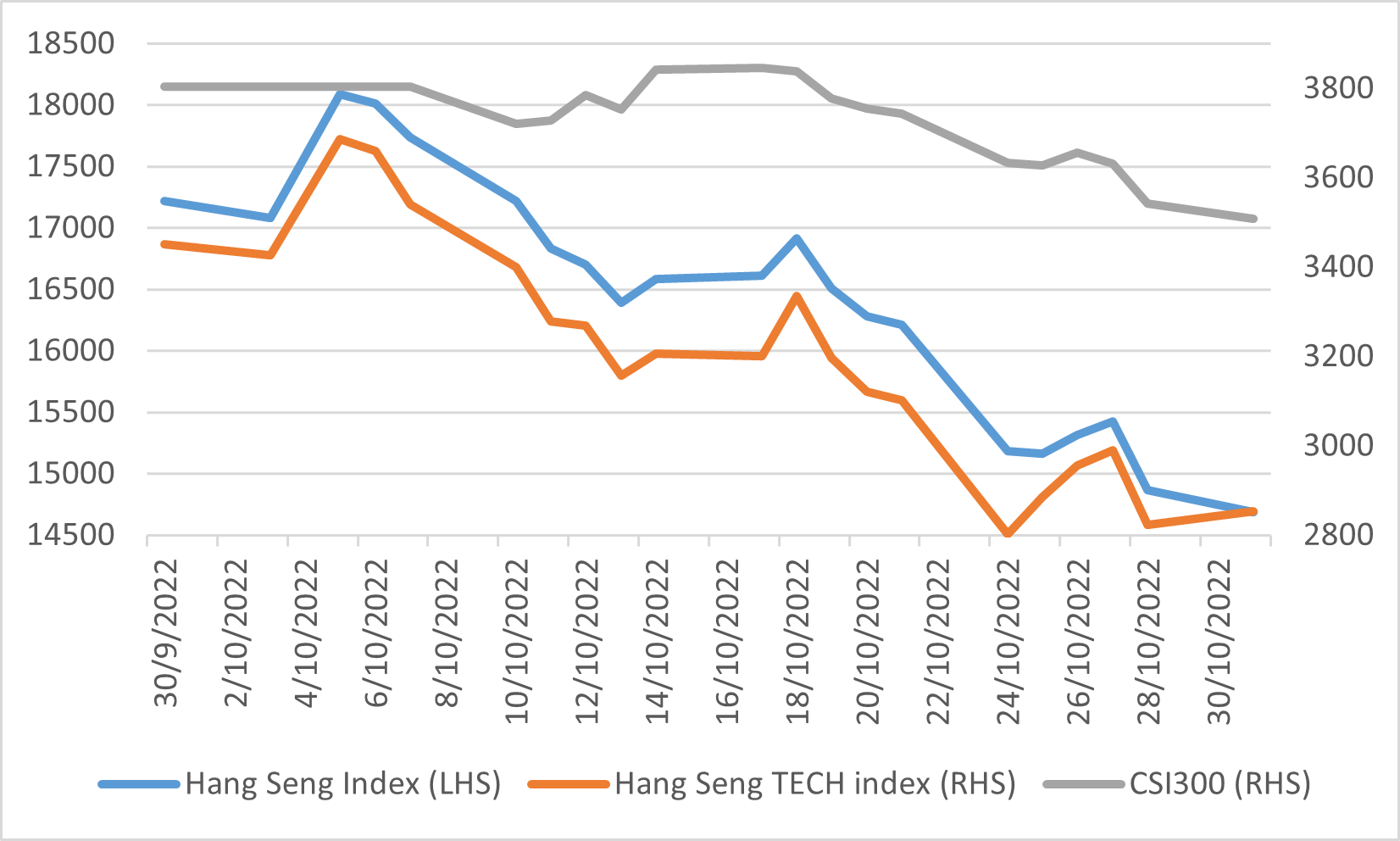

中国と香港市場は10月に大幅な売りに押され、下落しました。 上海総合指数は7.78%、ハンセン指数は14.72%、ハンセン科学技術指数は17.32%下落した。主な理由は、中国共産党の第 20 回全国代表大会で、中国の習近平主席が 3 期目の 5 年間の任期を引き続きリードすることが確認されたためであり、新しい政治局は現在、主に習近平国家主席の支持者で構成されています。 市場は、習主席が経済成長を犠牲にして中国の対外利益と影響力を減らす政策を追求し続ける可能性を懸念しており、経済と民間企業に悪影響を及ぼす可能性のある習主席の決定に異議を唱える人はいないでしょう。 また、全国人民代表大会は、近い将来、ゼロ新王冠政策を緩和する兆候を示していません。 一方、米国の半導体技術への中国のアクセスに対する米国政府の新たな制限もセンチメントに打撃を与えました。

ハンセン指数、ハンセンTECH指数、CSI 300指数

イギリス

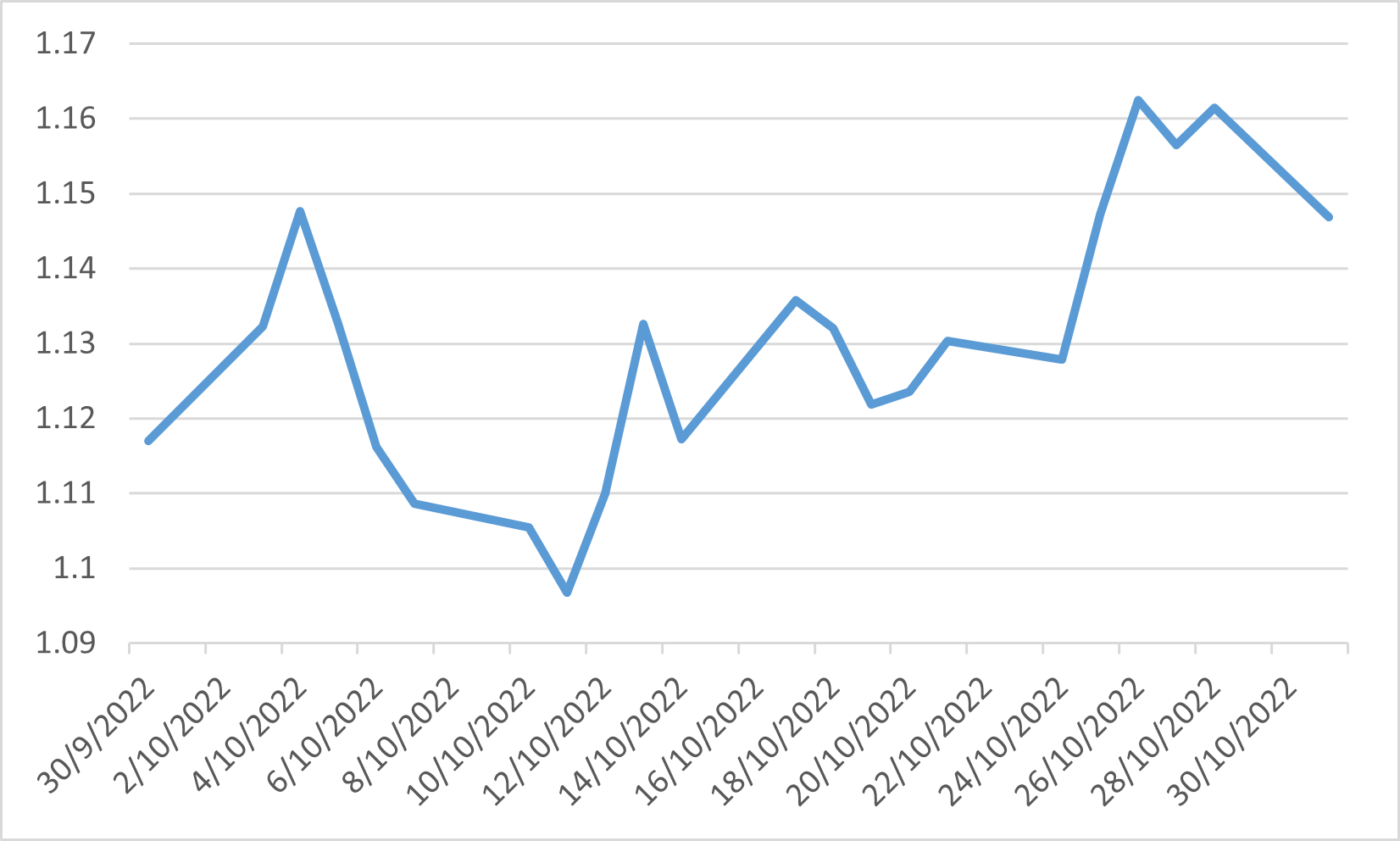

リズ・トラス首相は在任わずか 44 日で 10 月 20 日に辞任を表明し、英国史上最短の首相となりました。 リシ・スナク元財務相は、政治的および経済的混乱に巻き込まれた英国の 7 週間で、その役割を引き受けた最初のイギリス系インド人および 3 番目のリーダーになりました。 金融市場は、リシ・スナク が新しい首相になることを歓迎しているように見えました。 1922年の委員会の委員長がリシ・スナクが最高職の唯一の有効な候補者であると述べた後、ポンドは1.16に回復しました。 FTSE 100 インデックスも、10 月中旬の年初来の最低点から約 4% 上昇しました。

英ポンド/米ドルの為替レート