每月市場觀點 – 2022年10月

2022 年 11 月 24 日

美國

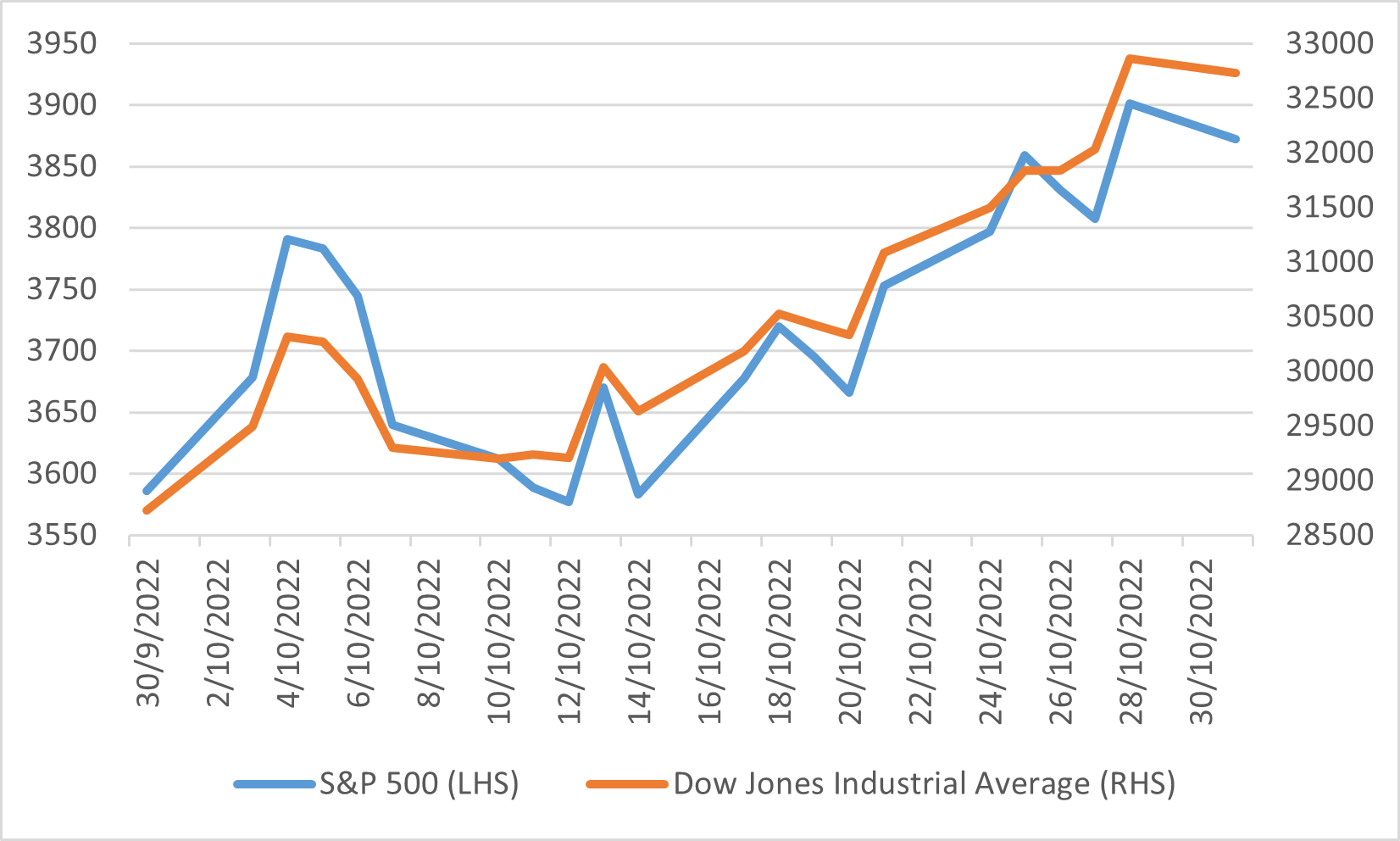

市場在 9 月底跌至年初至今的新低後,於 10 月反彈。儘管美聯儲確認仍需要收緊貨幣政策以遏制高通脹,美國股市月內仍然收高,標普 500、納斯達克和道瓊斯指數分別上漲 7.99%、3.9% 和 13.95%。經濟數據也喜憂參半。美國的通脹率連續第三個月放緩至 9 月份的 8.2%,而 8 月份為 8.3%,但仍高於市場普遍預期的 8.1%。然而,核心通脹率在 9 月份升至 6.6%。為 1982 年以來的最高水平,前一個月為 6.3%,亦高於市場預期的 6.5%。工業數據在第 4 季度初似乎進一步走弱,10 月份製造業 PMI 初值從 52 降至 49.9。通常,低於 50 的讀數表示經濟收縮。

美聯儲 9 月會議紀要於 10 月中旬發布,表明央行官員一致認為,只要通脹仍處於不可接受的高位,鷹派政策仍將是首要任務。而市場正在觀望民主黨是否會在 11 月 8 日舉行的中期選舉中失去多數席位。

標準普爾500指數及道瓊斯工業平均指數

日本

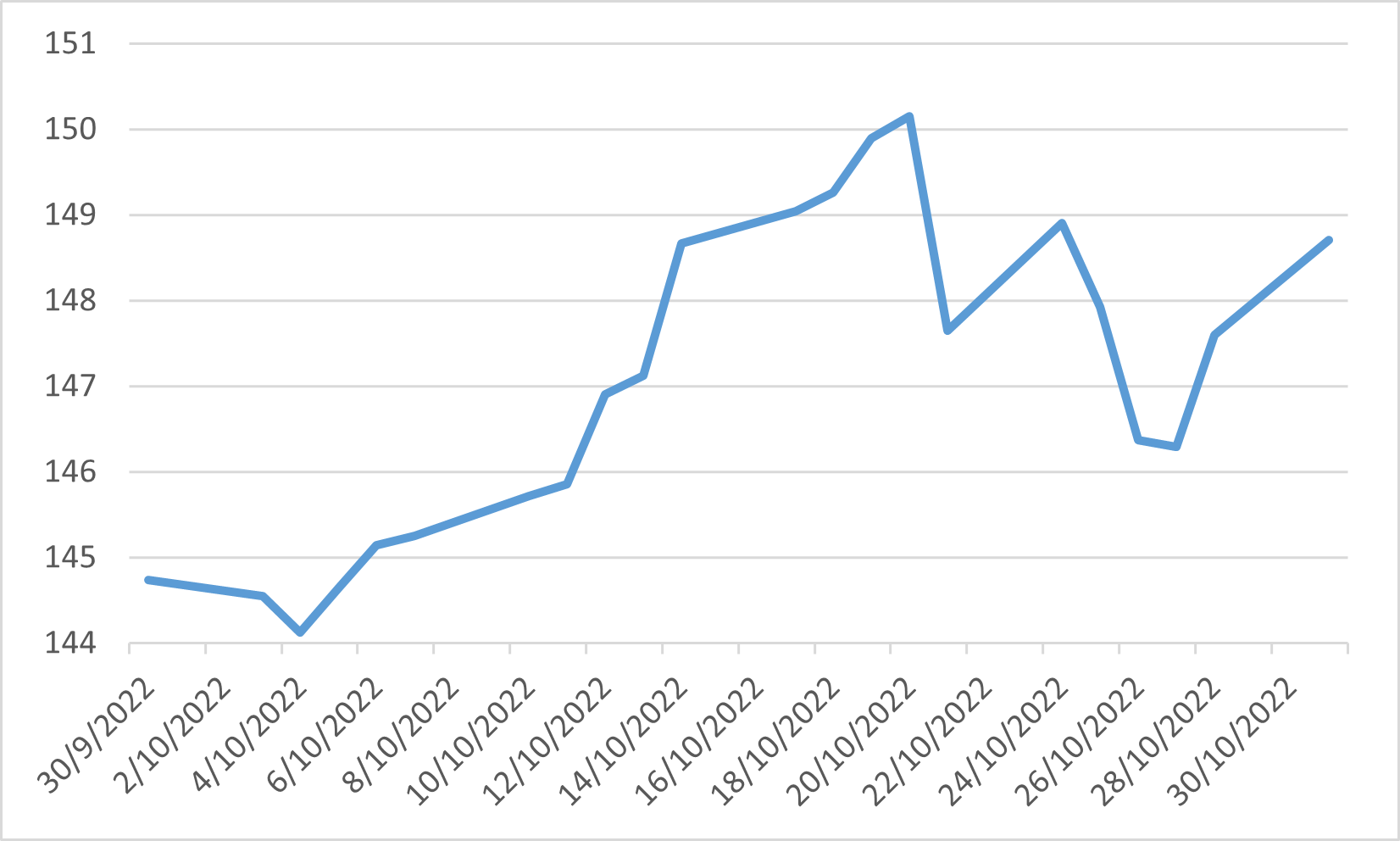

日經 225 指數在 10 月份小幅回升,月內上漲 6.36%。日本 9 月份的貿易逆差從去年同期的 6370 億日元飆升至 2.09 萬億日元,但仍好於市場普遍預期的 2.17 萬億日元。這是連續第 14 個月出現貿易逆差,亦是自 2015 年以來持續最長的貿易逆差。

全球通脹推動進口美元結算需求,促使企業賣出更多日元買入美元,進一步推動日元貶值。日元兌美元持續走弱,自1990年以來首次突破150關口,日元兌美元月收於148.71。

與此同時,日本的通脹率保持在高位,9 月份總體通脹為 3%,與 8 月份持平,而核心通脹達到 1.8%,而 8 月份為 1.6%。儘管這些數字接近日本央行的目標水平,但行長黑田東彥對 2023 年通脹的可持續性仍持悲觀態度。因此,日本央行在 10 月會議上維持其鴿派政策。

美元兌日圓匯率

中國

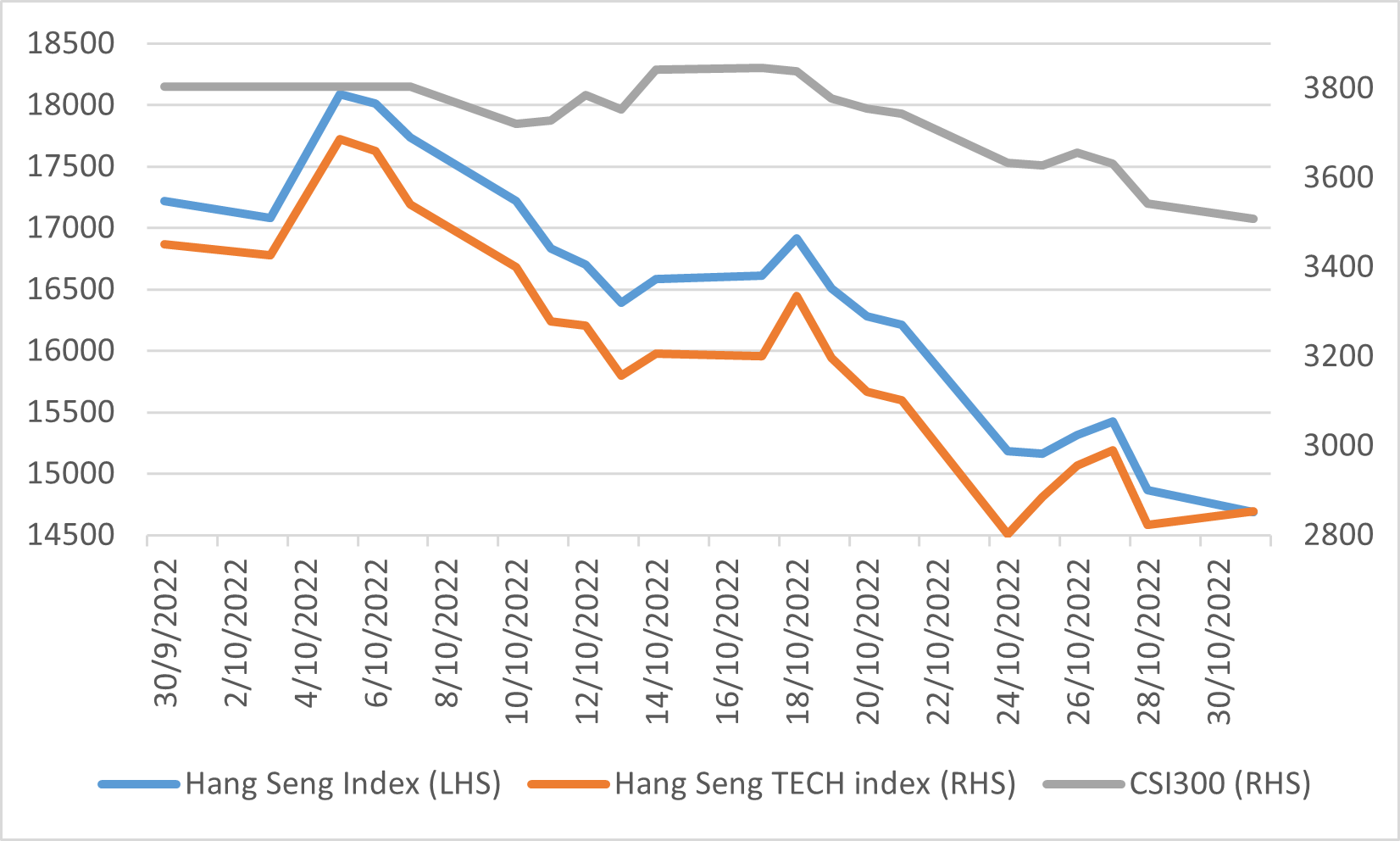

中國和香港市場在10 月份因被大幅拋售而走低。 滬深300指數、恆生指數和恆生科技指數分別下跌7.78%、14.72%和17.32%。 主因是中國共產黨第 20 次全國代表大會確認中國總理習近平將繼續擔任第三個五年任期的領導人,而新的政治局現在基本上由習主席的忠實擁護者組成。 市場擔心習主席可能會繼續奉行以犧牲經濟增長為代價減少中國對外國利益和影響的政策,而且任何人都不太可能挑戰習主席的決定,這可能對經濟和民企產生負面影響 公司。 而全國人大也沒有任何跡象表明近期會放寬零新冠政策。 與此同時,美國政府對中國獲取美國半導體技術的新限制也打擊了市場情緒。

恆生指數, 恆生科技指數及滬深300指數

英國

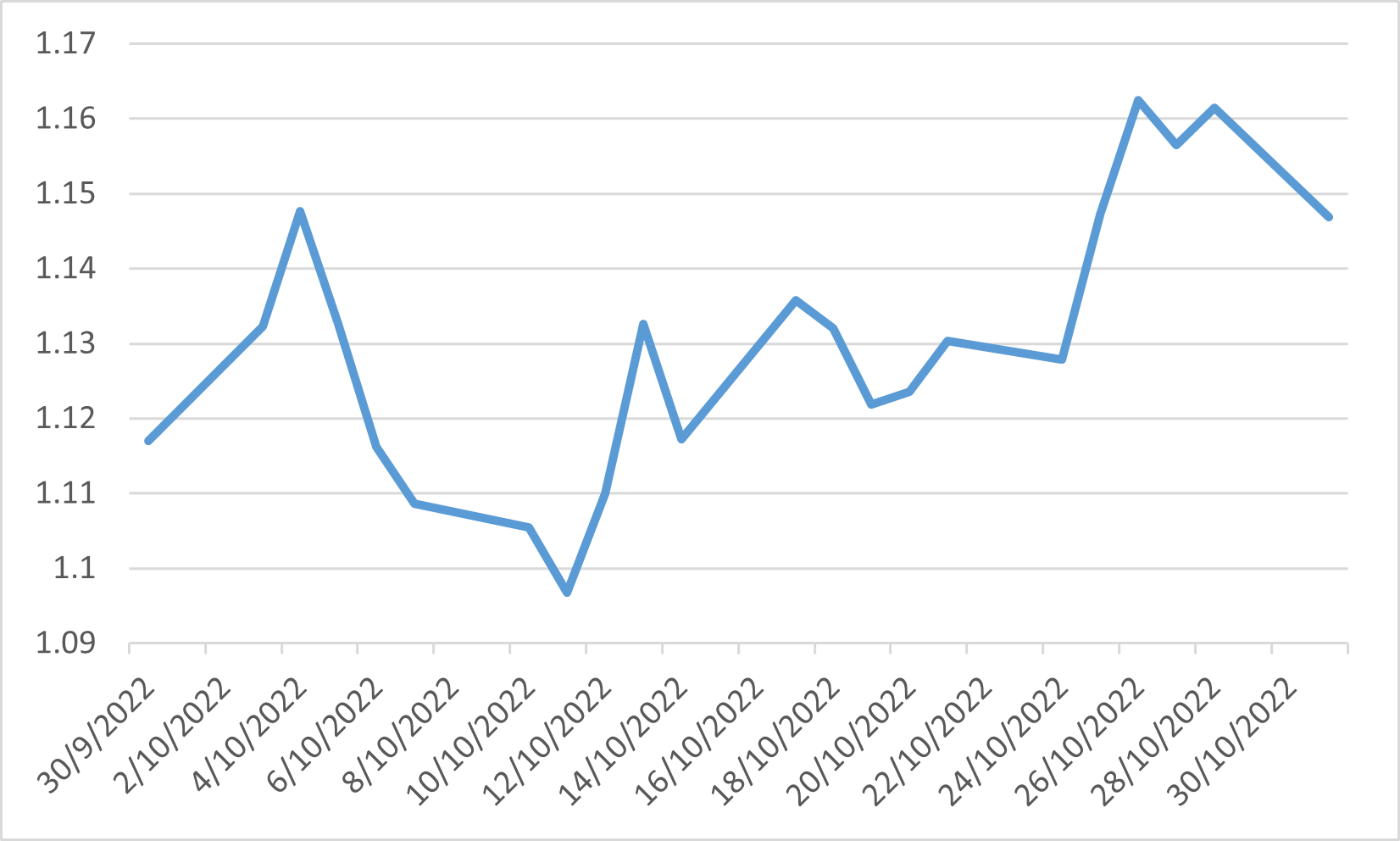

擔任首相僅 44 天後,卓慧思最終於10月20日宣布辭職,成為英國歷史上任期最短的首相。 前財政大臣辛偉誠成為首位擔任該職務的英屬印度人,也是在英國陷入政治和經濟混亂局面七週以來的第三位領導人。 金融市場似乎對辛偉誠成為新首相表示歡迎。 在1922委員會主席表示辛偉誠是首相的唯一有效候選人後,英鎊反彈至 1.16,重回卓慧思推出迷你預算之前的水平。 富時 100 指數也從 10 月中旬的年內最低點反彈了4%左右。

英鎊兌美元匯率