每月市场观点 – 2022年11月

2022 年 12 月 23 日

美国

11月美联储会议传递信号将考虑放慢加息步伐,但同时强调不代表政策转向,且终端利率也将比此前预计的更高。这暗示美联储正在使用过度紧缩来达到尽快控制通胀的目的,经济软着陆的可能性越来越低。

经济数据继续表明美国经济前景依然疲软。 PMI 仍处于 46.4 的收缩区域,服务活动连续第五个月下降。非农就业数据显示 11 月新增就业岗位 26.3 万个。 这高于市场普遍预期,但仍较10 月份的数据为低,这亦是自 2021 年 4 月以来的最低水平。另外,10 月份 CPI 连续第四个月放缓至 7.7%,依靠食品和能源的核心组成部分上涨速度放缓而从几十年来的高位慢慢回落。

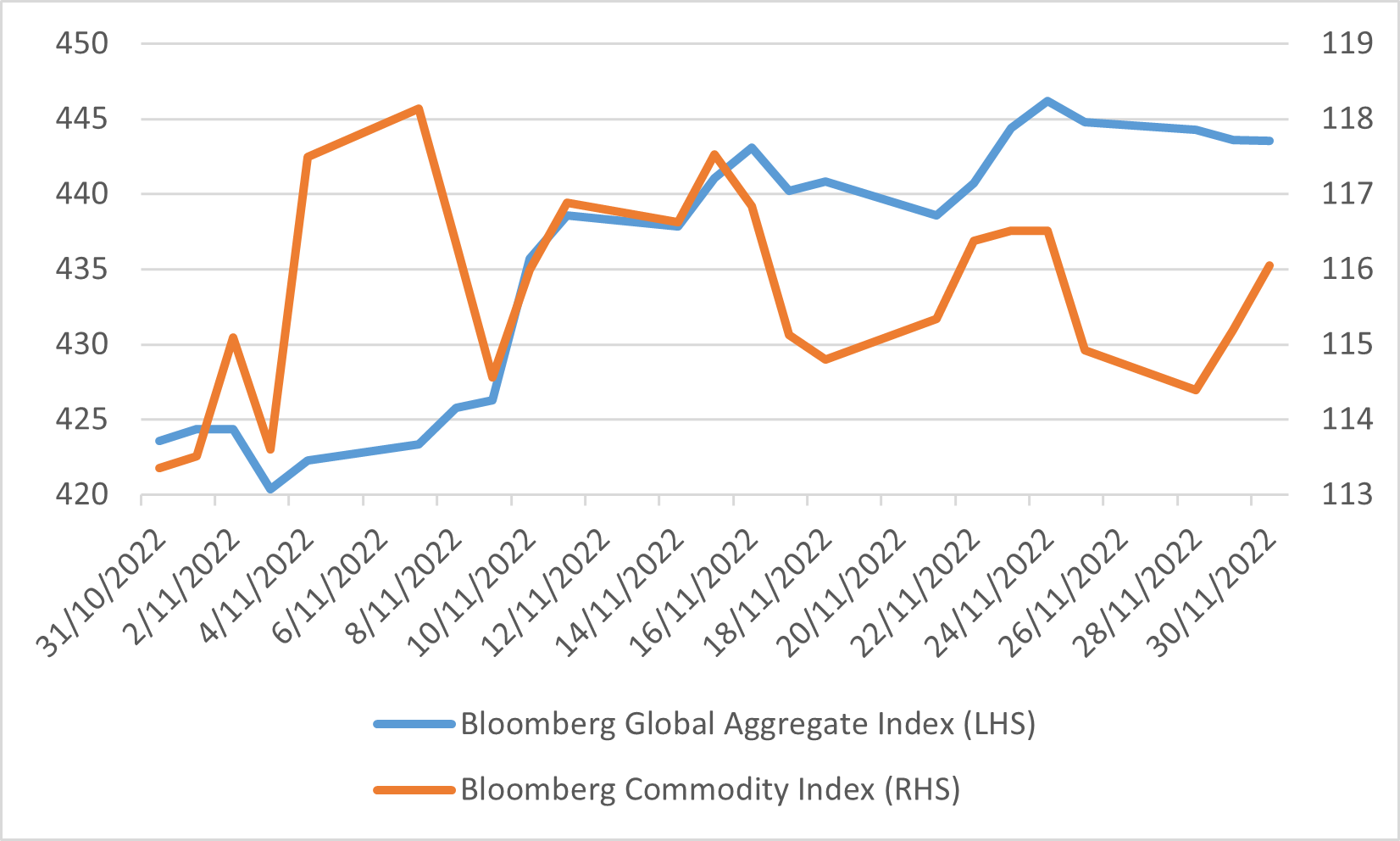

这些经济数据再次点燃了市场对美联储收紧态度缓和、经济软着陆的预期。11月各项资产大幅上涨。 美国三大股票指数 - 纳斯达克、标准普尔500和道琼斯工业平均指数分别上涨4.51%、5.59%和6.04%;而代表债券和商品的指数 - 彭博全球综合指数和彭博商品指数在 11 月份分别上升 4.71% 和 2.38%。

彭博全球综合指数及彭博商品指数

日本

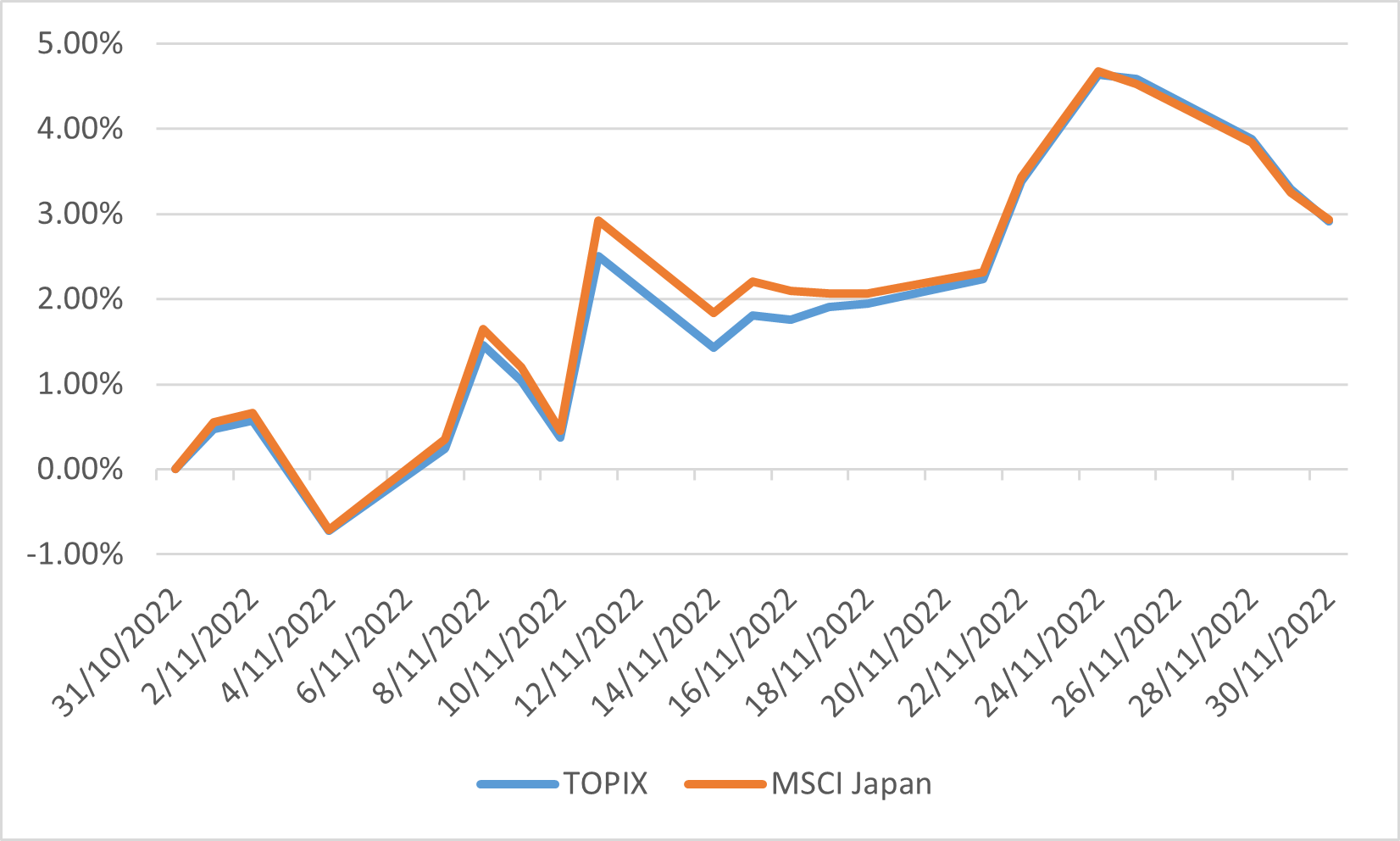

日本股市在 11 月份继续上涨,东证股价指数和 MSCI 日本指数分别上涨 2.91% 和 2.93%。同时,美国通胀数据和美联储释放态度转变的信号,令到日元全年大幅走软的趋势出现逆转。11 月美元兑日元汇率收于 138.07,较 10 月中旬的最低水平上涨 9.05%。

日本经济第三季度出现负增长,GDP下降1.2%,主要受净出口负增长影响。在外国经济放缓的背景下,日本企业无法将成本转嫁给出口。国内消费疲软也带来了负面影响,新冠病毒在日本再次蔓延,严重影响了服务消费的增长和耐用消费品的销售。

与此同时,日本通胀率继续上升,11 月公布的数据显示总体通胀率攀升至 3.7%,而核心通胀率飙升至 3.6%。总体通胀和核心通胀均超过市场预期的 3%,并且是 40 年来的最快增速。然而,市场预计日本央行不会跟随全球加息趋势,因为日本央行认为今年通胀加速是由于成本推动,通胀将随着进口成本放缓而消退。

东证股价指数及MSCI日本指数

中国

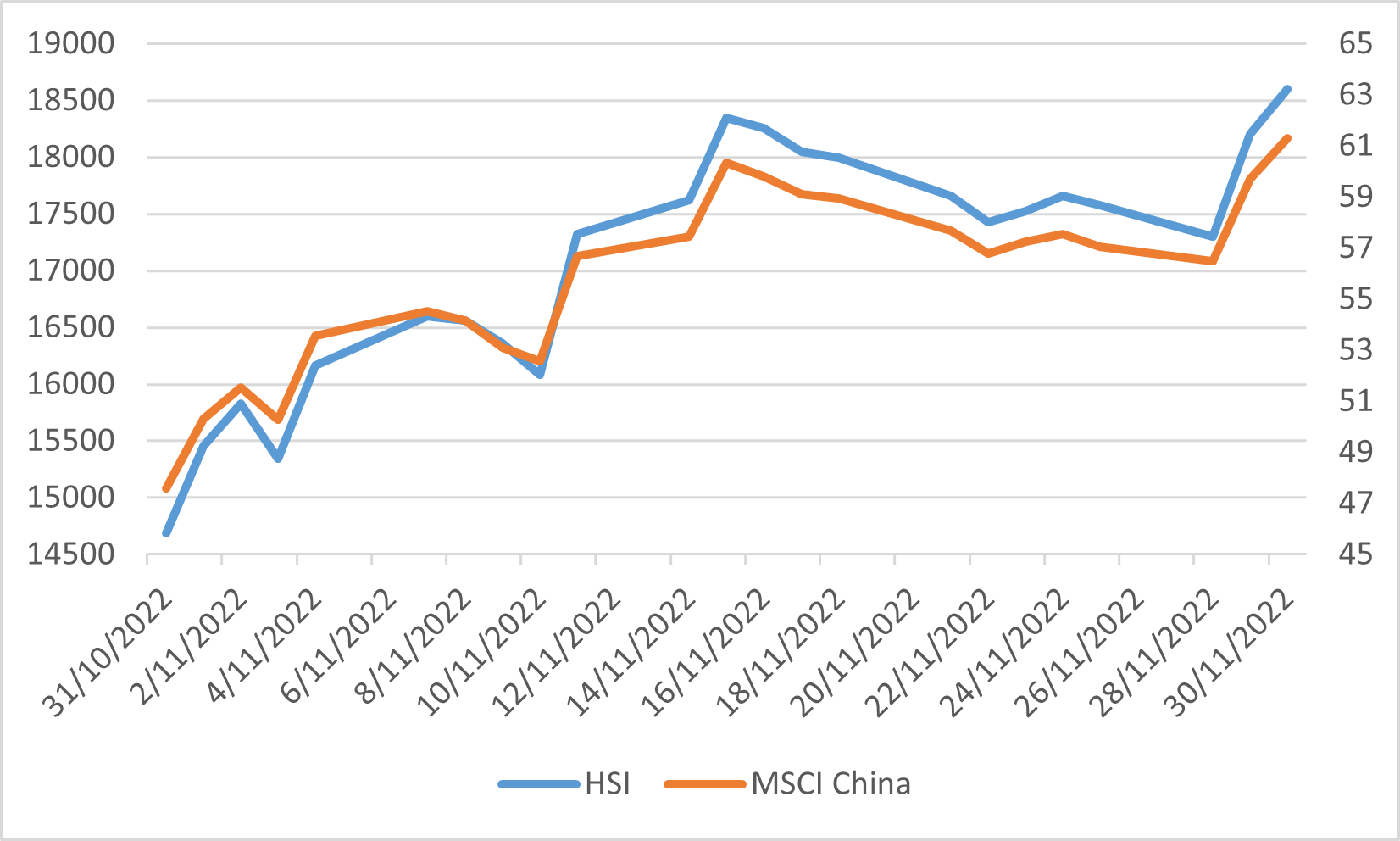

中国和香港市场从 10 月份的跌势中强劲反弹,沪深 300、恒生和 MSCI 中国指数分别强劲上涨 9.81%、26.62% 和 28.86%。此次反弹是从美中领导人在印度尼西亚举行的G20会议上表示改善美中关系之后开始。 中国还宣布了20项放宽防疫限制和对房地产行业的新支持措施,提振了市场情绪。

然而,中国的经济数据却出人意料地普遍下行。 综合PMI维持在47的收缩区间,连续第六个月收缩。 主要是由于新冠病例的反弹,影响了消费的复苏以及房地产投资仍然疲软而做成。同时,虽然10月份的通胀率从9月份的2.8%下降至2.1%并好于市场预期,但食品价格仍然居高不下。11月底,中国央行宣布于12月5日下调银行存款准备金率0.25个百分点,有指目的是释放流动性以稳定近期收益率波动加剧的债券市场。

恒生指数及MSCI中国指数

欧洲

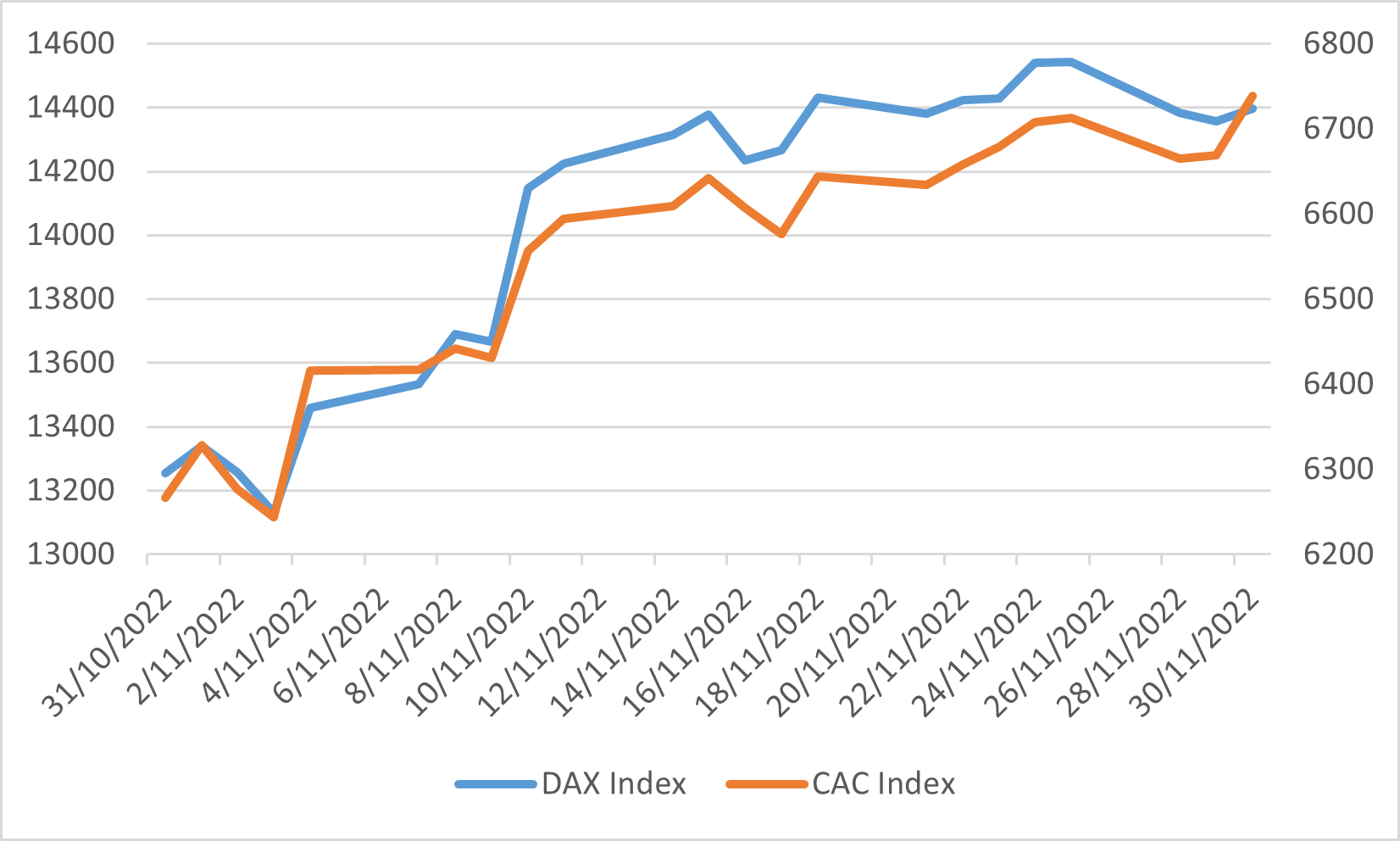

欧洲市场在 11 月份延续了 10 月份的上涨。 DAX 和 CAC 40 指数本月分别上涨 8.63% 和 7.53%。主要由于欧元区和美国的通胀可能正在放缓,并因异常温暖的秋季减少了对能源的需求,从而缓解了对能源短缺的担忧。但是,能源成本仍然是高通胀的最大驱动因素之一,导致欧元区 10 月份通胀率飙升至 10.6%,高于市场普遍预期的 10.4%,创下历史新高,而另一个主要驱动因素是食品价格。另一方面,11月综合 PMI 由 10 月的 47.3 小幅回升至 47.8,但仍处于收缩区间。

德国DAX指数及法国CAC 40指数