每月市場觀點 – 2022年11月

2022 年 12 月 23 日

美國

11月美聯儲會議傳遞信號將考慮放慢加息步伐,但同時強調不代表政策轉向,且終端利率也將比此前預計的更高。這暗示美聯儲正在使用過度緊縮來達到儘快控制通脹的目的,經濟軟著陸的可能性越來越低。

經濟數據繼續表明美國經濟前景依然疲軟。 PMI 仍處於 46.4 的收縮區域,服務活動連續第五個月下降。非農就業數據顯示 11 月新增就業崗位 26.3 萬個。 這高於市場普遍預期,但仍較10 月份的數據為低,這亦是自 2021 年 4 月以來的最低水平。另外,10 月份 CPI 連續第四個月放緩至 7.7%,依靠食品和能源的核心組成部分上漲速度放緩而從幾十年來的高位慢慢回落。

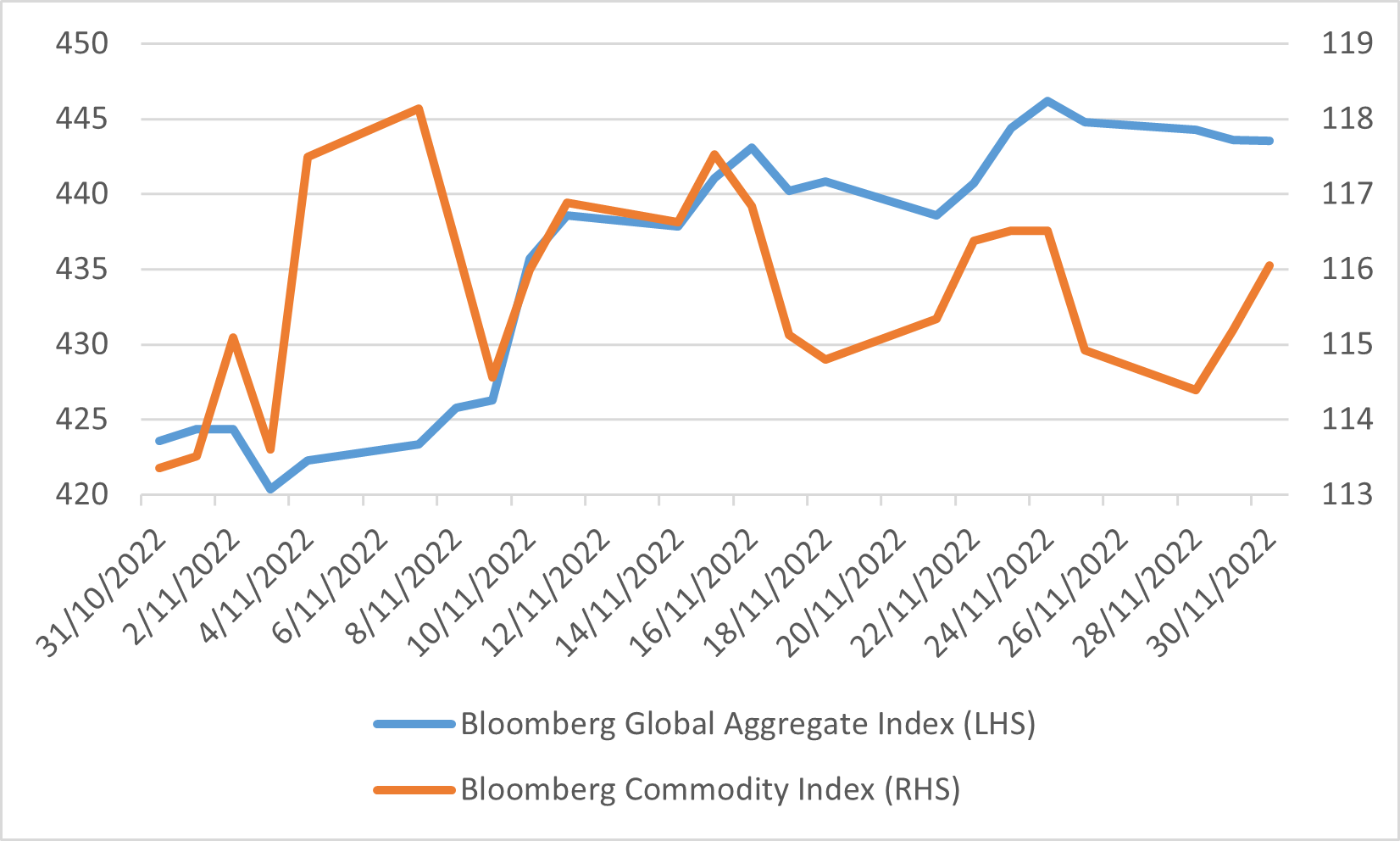

這些經濟數據再次點燃了市場對美聯儲收緊態度緩和、經濟軟著陸的預期。11月各項資產大幅上漲。 美國三大股票指數 - 納斯達克、標準普爾500和道瓊斯工業平均指數分別上漲4.51%、5.59%和6.04%;而代表債券和商品的指數 - 彭博全球綜合指數和彭博商品指數在 11 月份分別上升 4.71% 和 2.38%。

彭博全球綜合指數及彭博商品指數

日本

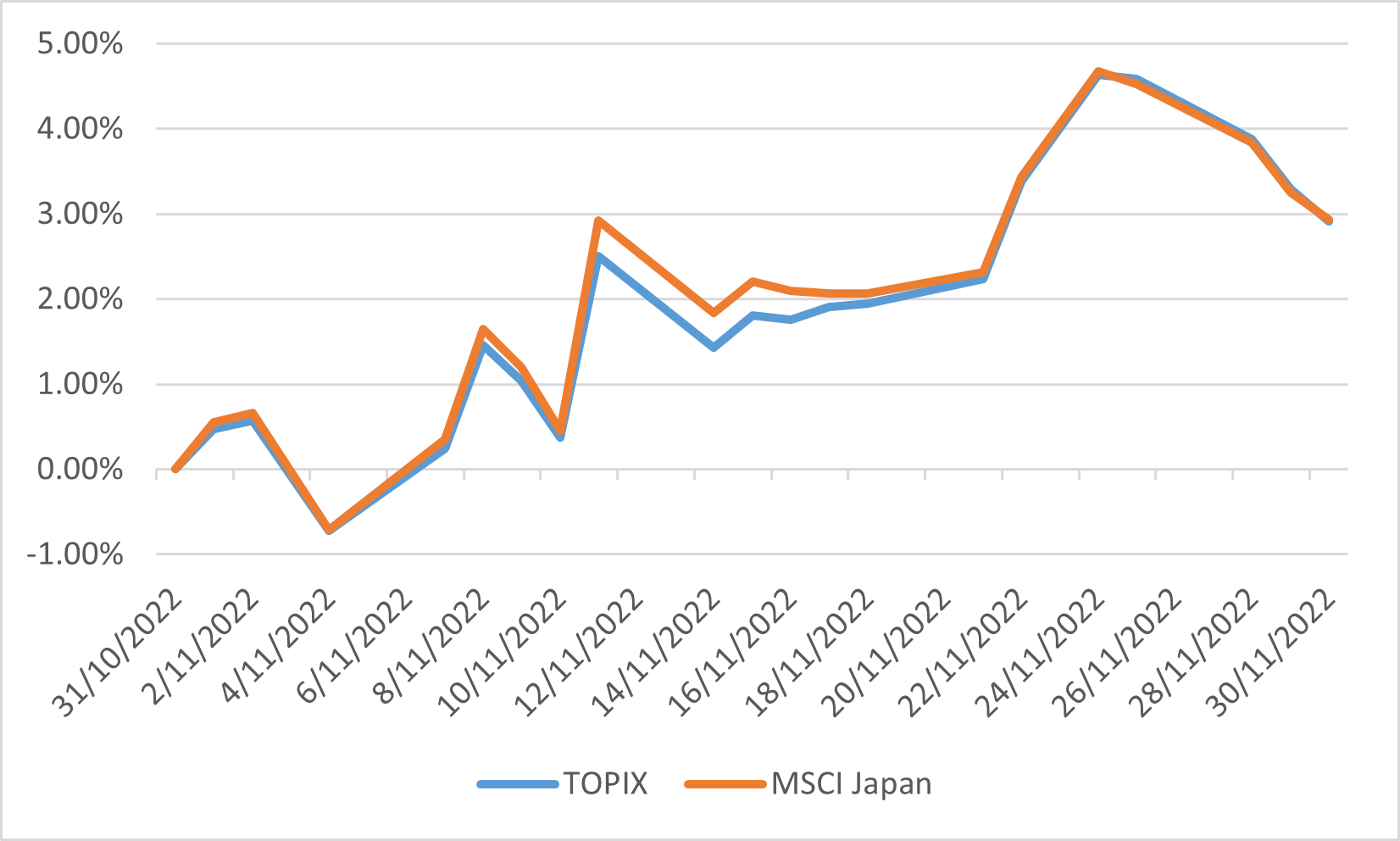

日本股市在 11 月份繼續上漲,東證股價指數和 MSCI 日本指數分別上漲 2.91% 和 2.93%。同時,美國通脹數據和美聯儲釋放態度轉變的信號,令到日元全年大幅走軟的趨勢出現逆轉。11 月美元兌日元匯率收於 138.07,較 10 月中旬的最低水平上漲 9.05%。

日本經濟第三季度出現負增長,GDP下降1.2%,主要受淨出口負增長影響。在外國經濟放緩的背景下,日本企業無法將成本轉嫁給出口。國內消費疲軟也帶來了負面影響,新冠病毒在日本再次蔓延,嚴重影響了服務消費的增長和耐用消費品的銷售。

與此同時,日本通脹率繼續上升,11 月公佈的數據顯示總體通脹率攀升至 3.7%,而核心通脹率飆升至 3.6%。總體通脹和核心通脹均超過市場預期的 3%,並且是 40 年來的最快增速。然而,市場預計日本央行不會跟隨全球加息趨勢,因為日本央行認為今年通脹加速是由於成本推動,通脹將隨著進口成本放緩而消退。

東證股價指數及MSCI日本指數

中國

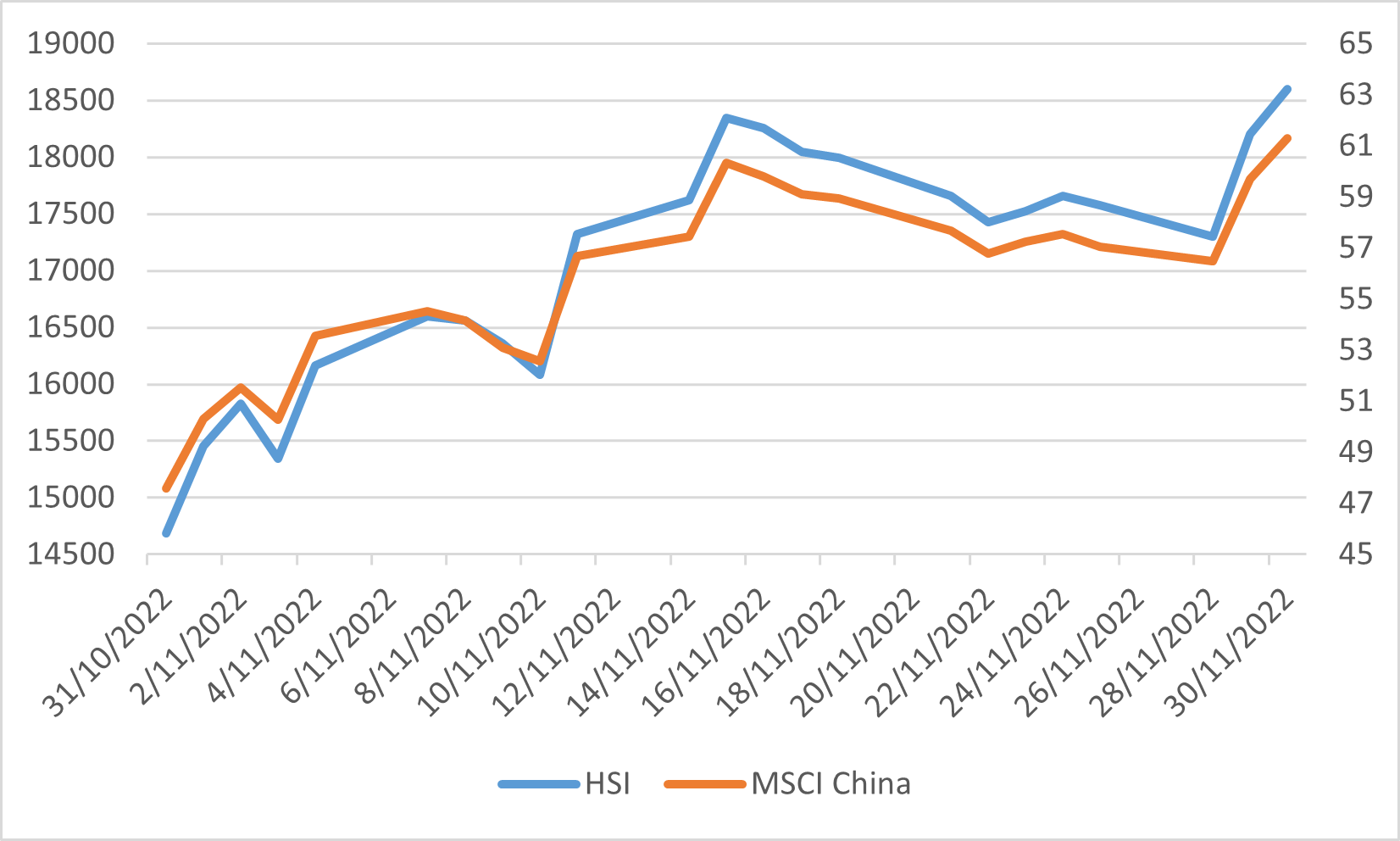

中國和香港市場從 10 月份的跌勢中強勁反彈,滬深 300、恆生和 MSCI 中國指數分別強勁上漲 9.81%、26.62% 和 28.86%。此次反彈是從美中領導人在印尼舉行的G20會議上表示改善美中關係之後開始。 中國還宣布了20項放寬防疫限制和對房地產行業的新支持措施,提振了市場情緒。

然而,中國的經濟數據卻出人意料地普遍下行。 綜合PMI維持在47的收縮區間,連續第六個月收縮。 主要是由於新冠病例的反彈,影響了消費的複蘇以及房地產投資仍然疲軟而做成。同時,雖然10月份的通脹率從9月份的2.8%下降至2.1%並好於市場預期,但食品價格仍然居高不下。11月底,中國央行宣佈於12月5日下調銀行存款準備金率0.25個百分點,有指目的是釋放流動性以穩定近期收益率波動加劇的債券市場。

恆生指數及MSCI中國指數

歐洲

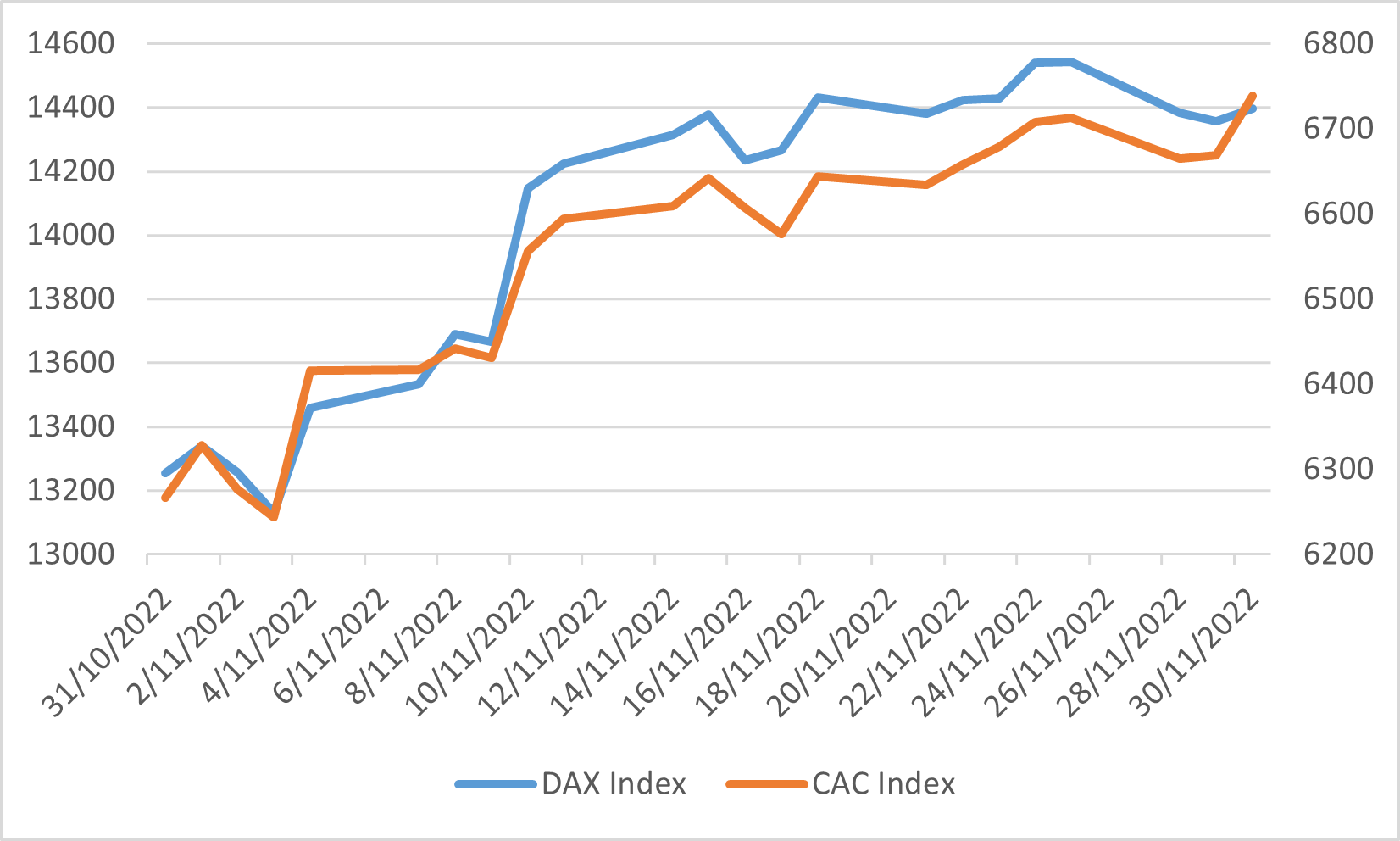

歐洲市場在 11 月份延續了 10 月份的上漲。 DAX 和 CAC 40 指數本月分別上漲 8.63% 和 7.53%。主要由於歐元區和美國的通脹可能正在放緩,並因異常溫暖的秋季減少了對能源的需求,從而緩解了對能源短缺的擔憂。但是,能源成本仍然是高通脹的最大驅動因素之一,導致歐元區 10 月份通脹率飆升至 10.6%,高於市場普遍預期的 10.4%,創下歷史新高,而另一個主要驅動因素是食品價格。另一方面,11月綜合 PMI 由 10 月的 47.3 小幅回升至 47.8,但仍處於收縮區間。

德國DAX指數及法國CAC 40指數