每月市场观点 – 2022年12月

2023 年 1 月 24 日

美国

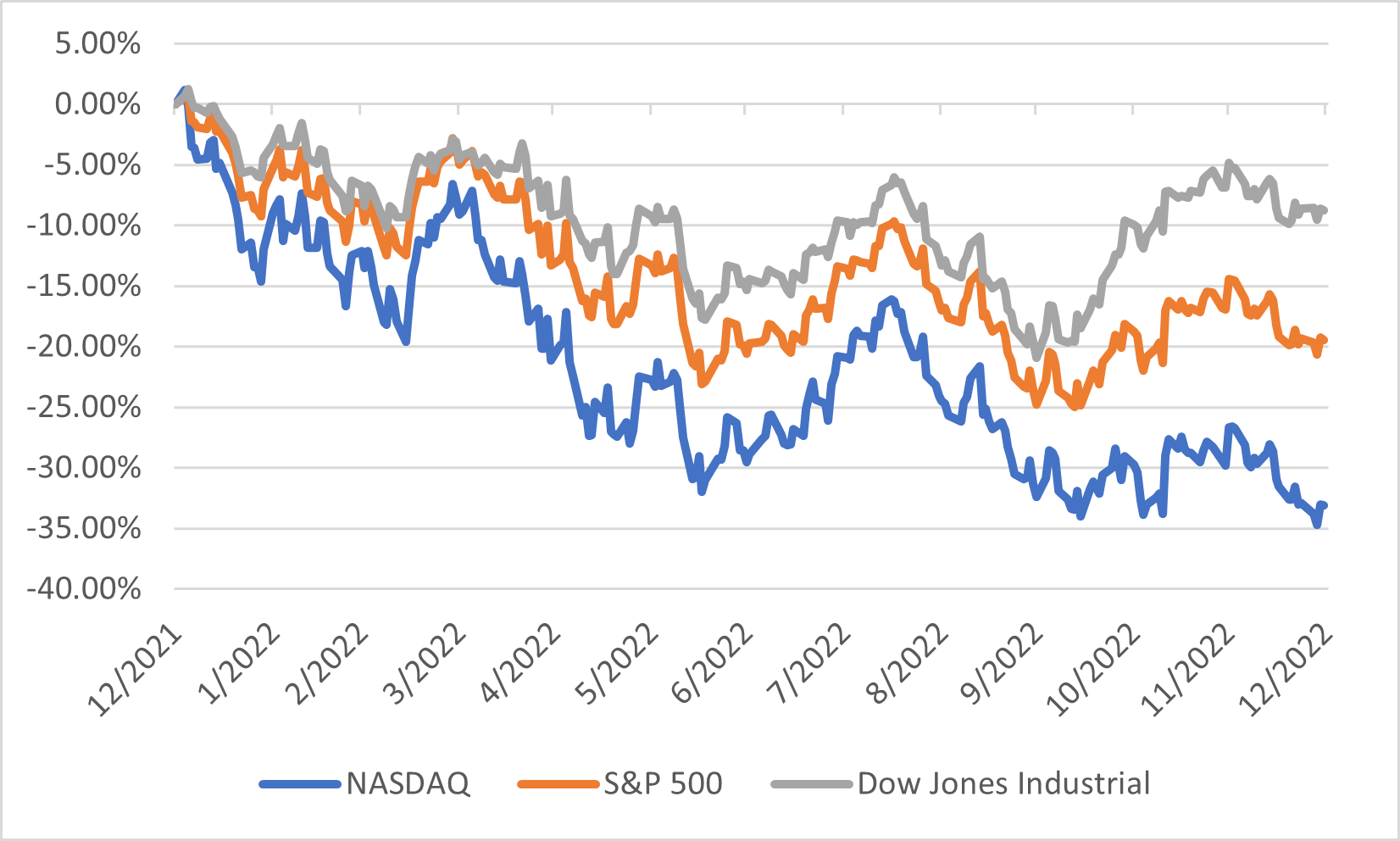

纳斯达克指数、标准普尔 500 指数和道琼斯工业指数在12 月份分别下跌 8.73%、5.90% 和 4.17%。而今年也是美国市场自全球金融危机以来最糟糕的一年,上述指数全年分别下跌 33.10%、19.44% 和 8.78%。

通胀在 6 月份达到峰值后连续第六个月放缓,12 月份为6.5%,为 2021 年 10 月以来的最低水平,符合市场预测。尽管美联储重申了通过加息来达到通胀目标的决心,但12 月中旬的最新一次加息幅度却小于上次。

与此同时,近期美国经济疲软。 12 月份 ISM 制造业 PMI 降至 48.4,表明工厂活动连续第二个月收缩。 综合采购经理人指数从 46.2 进一步降至 12 月份的 45。 虽然 12 月份失业率维持在 3.6% 的低位,但劳动力市场已显示出初步松动迹象。 12 月非农就业人数为 22.3 万,11 月为 25.6 万,持续申请失业救济人数从 6 月的 130 万升至 167 万,表明找新工作的难度增加。

2022年美国市场表现

日本

日本央行在 12 月下旬出人意料地调整了收益率曲线控制政策,让10 年期政府债券收益率上限从 0.25% 攀升至 0.5%,令市场震惊。这与其长期以来保持超低利率以提振陷入困境的经济的鸽派立场发生了转变,让所有投资者措手不及。但日本央行维持其收益率目标不变,并表示此举是对现有超宽松货币政策的微调,而不是退出刺激措施。这导致股市在 12 月暴跌。日经 225 指数几乎回吐了之前 10 月和 11 月的所有涨幅,而日元在央行的决定后飙升,12 月兑美元汇率收于六个月高位 131.12。

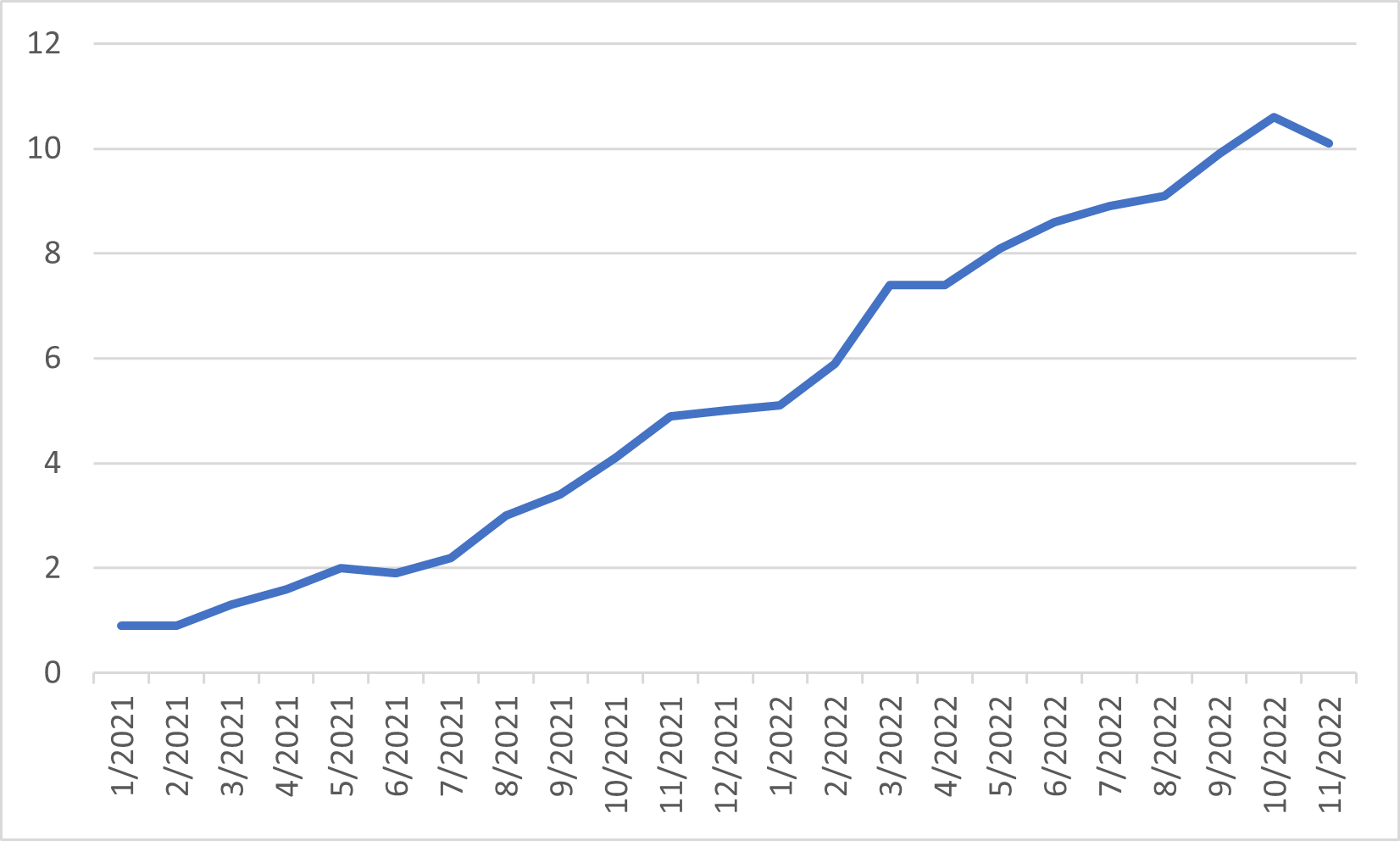

日本 11 月 CPI 较上年同期升至 3.7%,创 40 年来新高。 这是自 1981 年以来的最高水平,主要原因为日元贬值和企业持续将上涨的进口成本转嫁给消费者。 令通胀连续第八个月高于日本央行 2% 的目标。 日本央行重申,由于这种成本推动型通胀不会持续太久,所以其 2% 的持续通胀目标尚未实现。

日本全国核心消费价格指数

中国

随着经济持续承受压力,中国当局终于宣布了一系列措施放松其防疫政策。并预计其大部分旅行限制也将在 1 月初或之前放宽。 同时,中国证监会宣布放宽对不景气行业的股权融资限制。 市场将此视为中国政府放松对房地产行业限制的举措,这些消息提振了市场。 恒生指数和恒生科技指数 12 月份分别上涨 6.37% 和 8.70%。

另一方面,美中关系在金融市场取得突破,由于美国会计监管机构获得全面检查和调查中国企业审计文件的权限,中资企业在美上市的风险暂时解除。

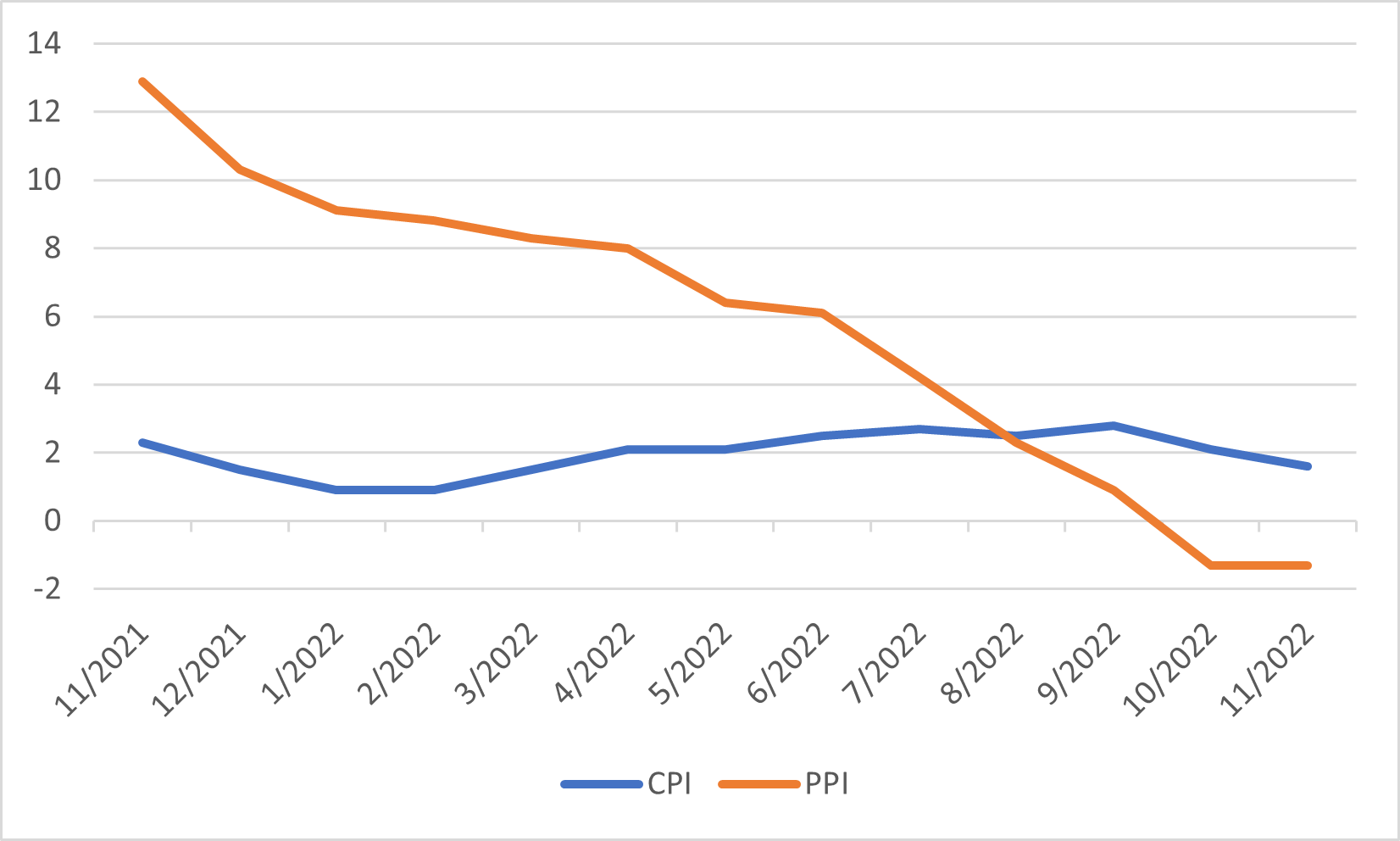

中国 11 月年通胀率降至 1.6% 的八个月低点,低于 10 月 2.1% 的升幅,符合市场预期,而生产者物价下降 1.3%,与在十月份持平。 这些数据表明经济受到防疫限制措施的影响导致经济活动及需求疲软。

中国居民消费价格指数及生产者物价指数

欧洲

欧洲股市由于经济放缓和利率上升的担忧重燃,在今年最后一个月大幅下跌,MSCI 欧洲指数当月下跌近 4%,全年累计下跌 12%。

欧元区 11 月通胀自2021年6月以来首次下降,亦低于 10 月的历史高位,但仍高于市场普遍预期。 这使得欧洲央行可以在 12 月的会议上选择比之前更小的加息幅度,将其关键利率上调 50 个基点至 2%。 然而,欧洲央行行长拉加德警告说,欧洲央行并没有转向和动摇。 欧洲央行需要进一步大幅加息以抑制通胀。 此外,欧洲央行计划从三月开始到第二季度末每月缩减资产负债表 150 亿欧元。

欧元区居民消费价格指数