月次市場見通し– 2022年12月

2023 年 1 月 24 日

アメリカ

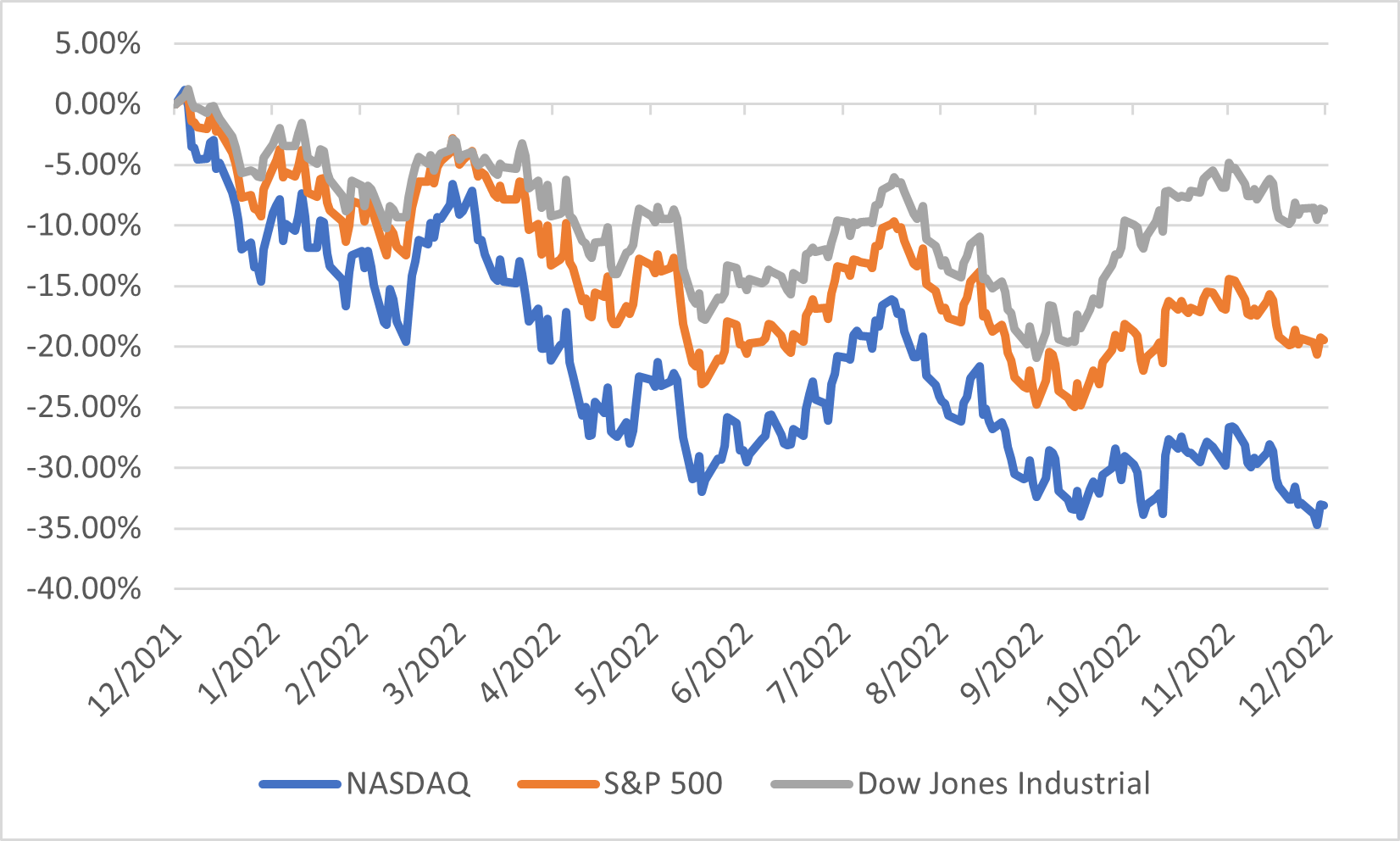

ナスダック指数は8.73%、S&P500指数は5.90%、ダウ工業指数は4.17%下落しました。そして、米国市場にとっては、世界金融危機以来最悪の年となり、これらの指数は33.10%、19.44%、8.78%下落しました。

インフレは6月にピークに達した後、6ヵ月連続で鈍化し、12月には6.5%と2021年10月以降最も低い水準で、市場の予測に合致した。連邦準備制度理事会が金利引き上げを通じてインフレ目標を達成するという意志を再確認したが、12月中旬、最近の金利引き上げ幅は前回より少なかったです。

一方、米国経済は最近弱体化している。 ISM 製造業 PMI は 12 月に 48.4 に低下し、工場活動が 2 か月連続で縮小したことを示しています。 12 月の総合 PMI は 46.2 から 45 にさらに低下した。 12 月の失業率は 3.6% と低いままでしたが、労働市場は一時的に緩和の兆しを見せています。 非農業部門の雇用者数は 11 月の 256,000 から 12 月には 223,000 に達し、継続中の失業保険申請は 6 月の 130 万から 167 万に増加し、新しい仕事を見つけるのがますます困難になっていることを示しています。

2022年の米国市场の実绩

日本

日本中央銀行が12月下旬、予想外に収益率曲線統制政策を調整し、10年満期国債の収益率上限を0.25%から0.5%に引き上げ、市場を驚かせました。これは、超低金利を維持して低迷する経済を後押しするという長年のハト派的スタンスからの転換であり、すべての投資家を不意を突かれた。しかし、日銀は利回り目標を変更せず、この動きは刺激策からの出口ではなく、既存の超緩和的な金融政策の微調整であると述べました。 これにより、株式市場は12月に急落しました。 日経 225 は 10 月と 11 月にそれまでの上昇分をほぼすべて失ったが、円は中央銀行の決定後に急騰し、12 月はドルに対して 6 か月ぶりの高値である 131.12 で取引を終えた。

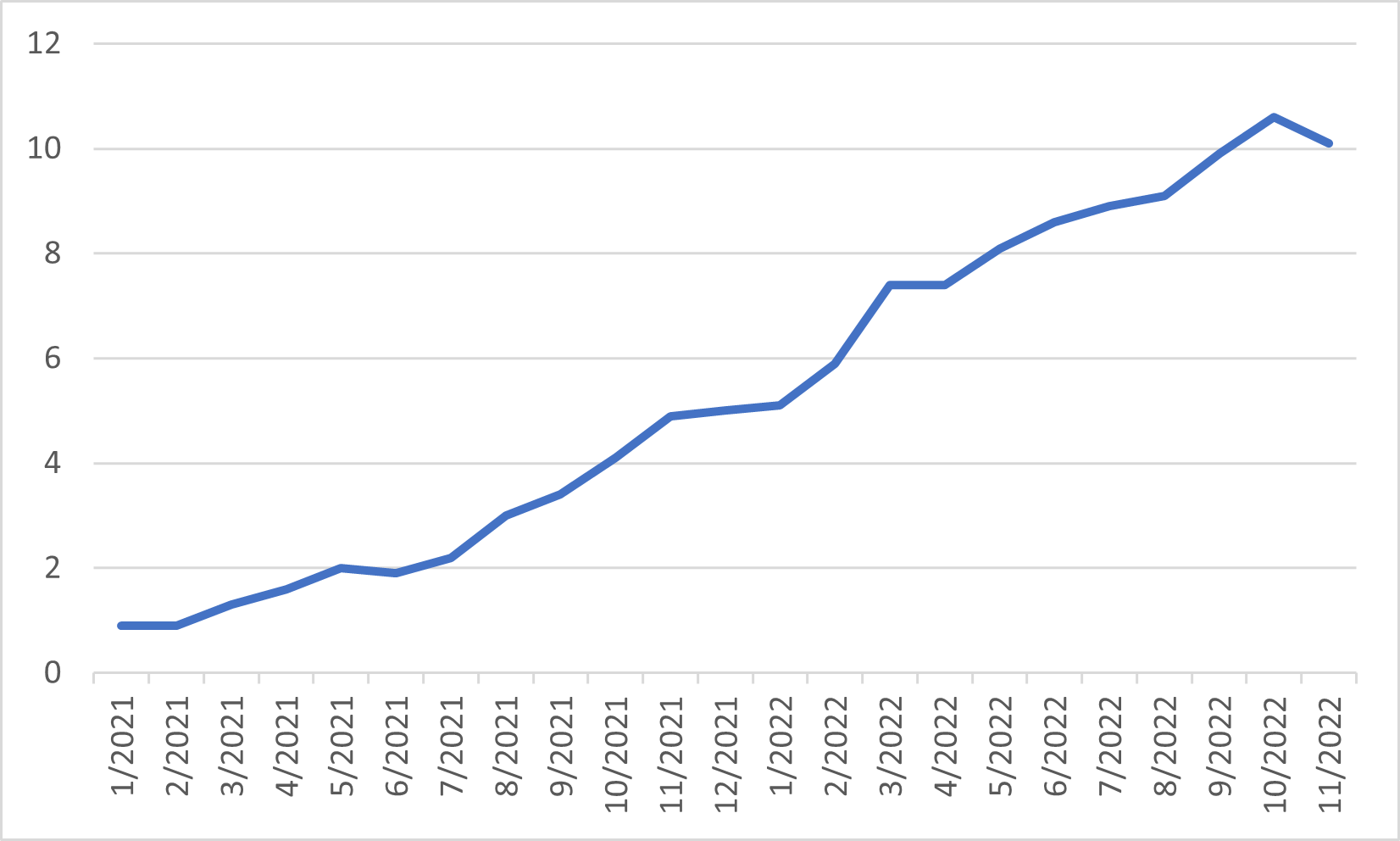

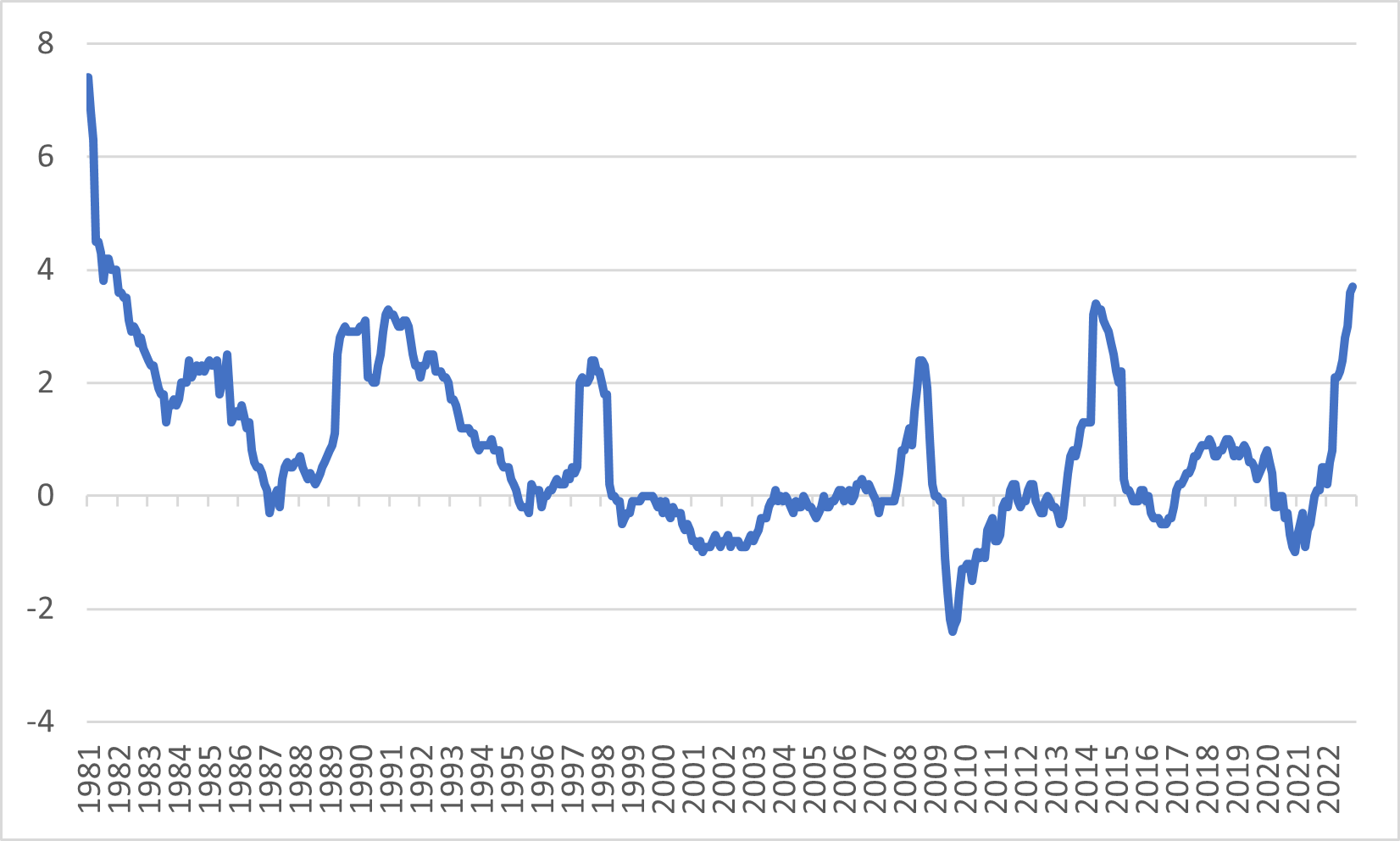

日本の11月のCPIは前年同期比3.7%と40年ぶりに最高値を記録しました。これは1981年以来の最高水準であり、主に円安が進み、企業が上昇する輸入コストを家計に転嫁し続けたためです。 これにより、インフレ率は 8 か月連続で日銀の目標である 2% を上回りました。 日銀は、このコスト主導型インフレは長くは続かないため、2% の持続的なインフレ目標はまだ達成されていないと繰り返しました。

日本全国CPI

中国

経済が圧迫され続ける中、中国当局はついに、感染症対策を緩和するための一連の措置を発表しました。 旅行制限のほとんどは、1月初旬までに緩和される予定です。 同時に、中国証券監督管理委員会は、低迷産業に対する株式融資制限の緩和を発表しました。 市場は、これを中国政府が不動産セクターに対する規制を緩和する動きと見なし、このニュースが市場を押し上げました。 ハンセン指数とハンセンテック指数は 12 月にそれぞれ 6.37% と 8.70% 上昇しました。

一方、米会計監督機関が中国企業の監査書類を全面的に点検調査できる権限を与え、中国系企業の米国上場リスクが一時的に解消され、米中関係は金融市場で突破口を開きました。

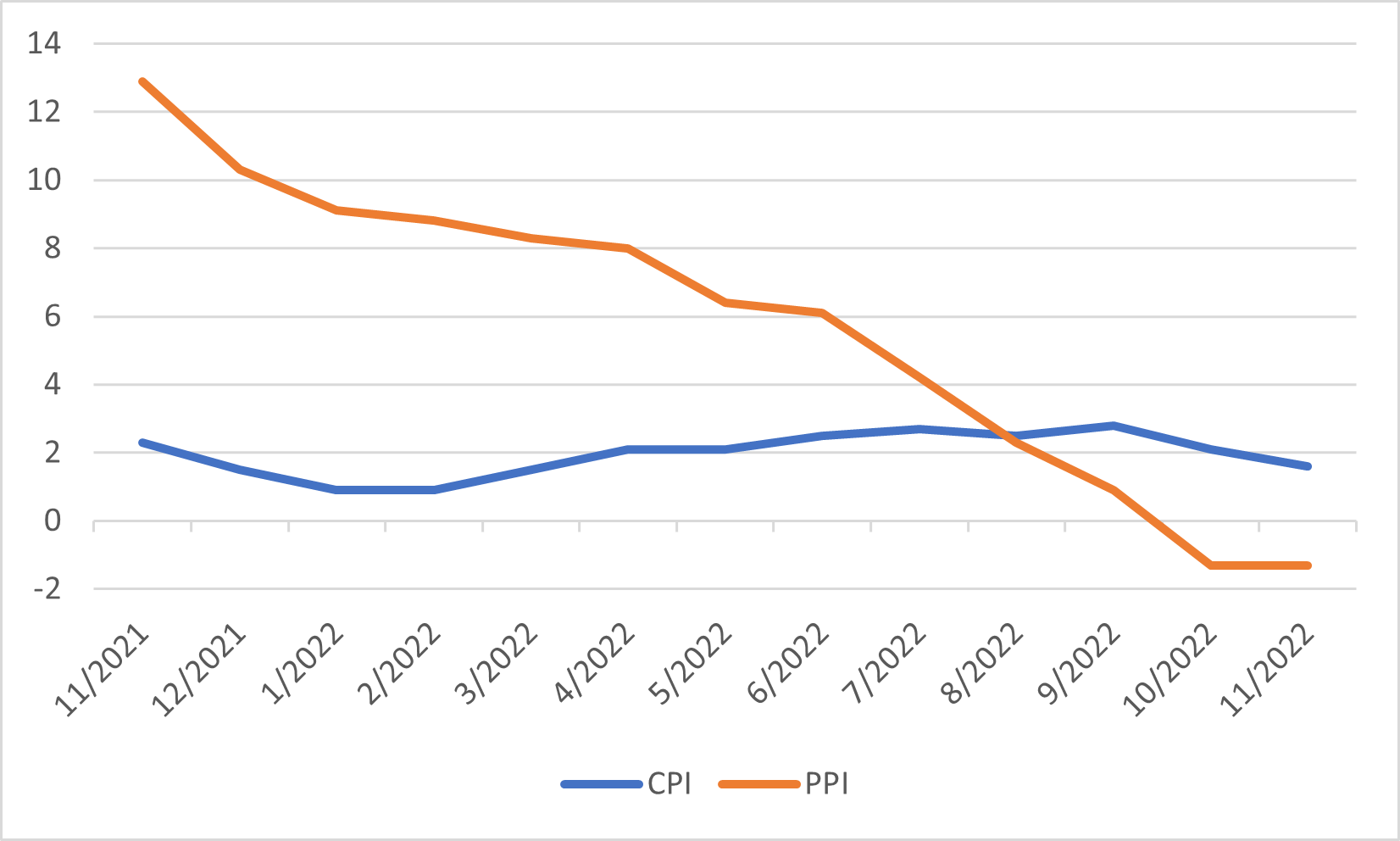

中国の年間インフレ率は、10 月の 2.1% 上昇から 11 月に 8 か月ぶりの低水準である 1.6% に低下し、市場の予想に沿って低下しました。一方、生産者物価は 10 月から変わらず 1.3% 下落しました。 このデータは、経済がパンデミックによる制限の影響を受けているため、経済活動と需要が弱まっていることを示しています。

中国のCPIとPPI

ヨーロッパ

景気減速と金利上昇への新たな懸念が高まる中、欧州株式は今年の最終月に急落し、MSCI ヨーロッパ指数は月間で約 4%、年間では 12% 下落しました。

ユーロ圏の11月のインフレは2021年6月以降初めて下落し、10月の史上最高値を下回ったが、依然として市場の予想を上回りました。 これにより、欧州中央銀行 は 12 月の会合で以前よりも小さな利上げを選択することができ、主要な利率を 50 ベーシス ポイント引き上げて 2% にしました。 しかし、欧州中央銀行のラガルド総裁は、欧州中央銀行は方向転換したり揺らいだりしているのではないと警告した。 欧州中央銀行は、インフレを抑えるために金利をさらに大幅に引き上げる必要があります。 さらに、ECB はバランスシートを 3 月から第 2 四半期末まで毎月 150 億ユーロ縮小することを計画しています。

ユーロ圏インフレ率