每月市場觀點 – 2022年12月

2023 年 1 月 24 日

美國

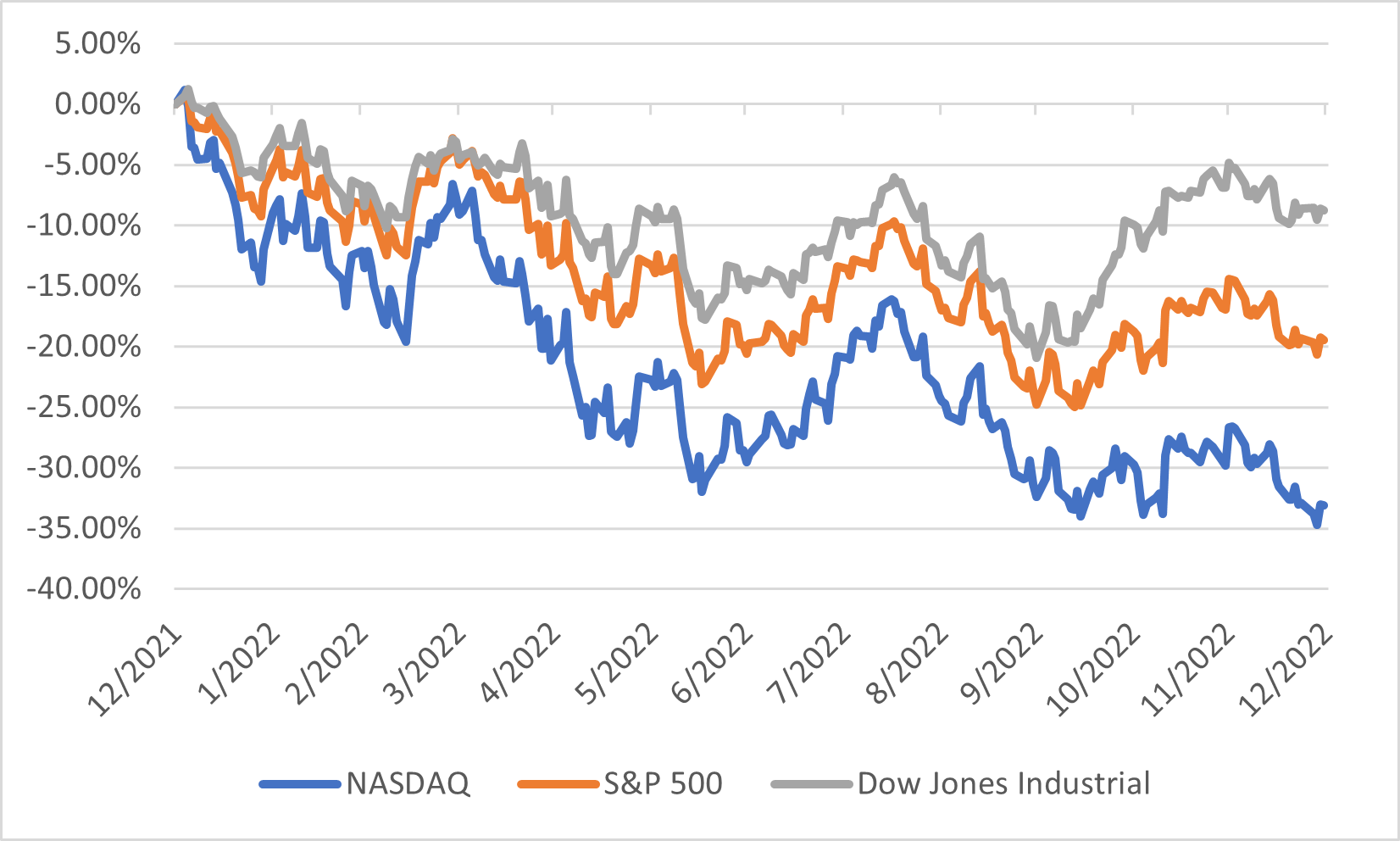

納斯達克指數、標準普爾 500 指數和道瓊斯工業指數在12 月份分別下跌 8.73%、5.90% 和 4.17%。而今年也是美國市場自全球金融危機以來最糟糕的一年,上述指數全年分別下跌 33.10%、19.44% 和 8.78%。

通脹在 6 月份達到峰值後連續第六個月放緩,12 月份為6.5%,為 2021 年 10 月以來的最低水平,符合市場預測。儘管美聯儲重申了通過加息來達到通脹目標的決心,但12 月中旬的最新一次加息幅度卻小於上次。

與此同時,近期美國經濟疲軟。 12 月份 ISM 製造業 PMI 降至 48.4,表明工廠活動連續第二個月收縮。 綜合採購經理人指數從 46.2 進一步降至 12 月份的 45。 雖然 12 月份失業率維持在 3.6% 的低位,但勞動力市場已顯示出初步鬆動跡象。 12 月非農就業人數為 22.3 萬,11 月為 25.6 萬,持續申請失業救濟人數從 6 月的 130 萬升至 167 萬,表明找新工作的難度增加。

2022年美國市場表現

日本

日本央行在 12 月下旬出人意料地調整了收益率曲線控制政策,讓10 年期政府債券收益率上限從 0.25% 攀升至 0.5%,令市場震驚。這與其長期以來保持超低利率以提振陷入困境的經濟的鴿派立場發生了轉變,讓所有投資者措手不及。但日本央行維持其收益率目標不變,並表示此舉是對現有超寬鬆貨幣政策的微調,而不是退出刺激措施。這導致股市在 12 月暴跌。日經 225 指數幾乎回吐了之前 10 月和 11 月的所有漲幅,而日元在央行的決定後飆升,12 月兌美元匯率收於六個月高位 131.12。

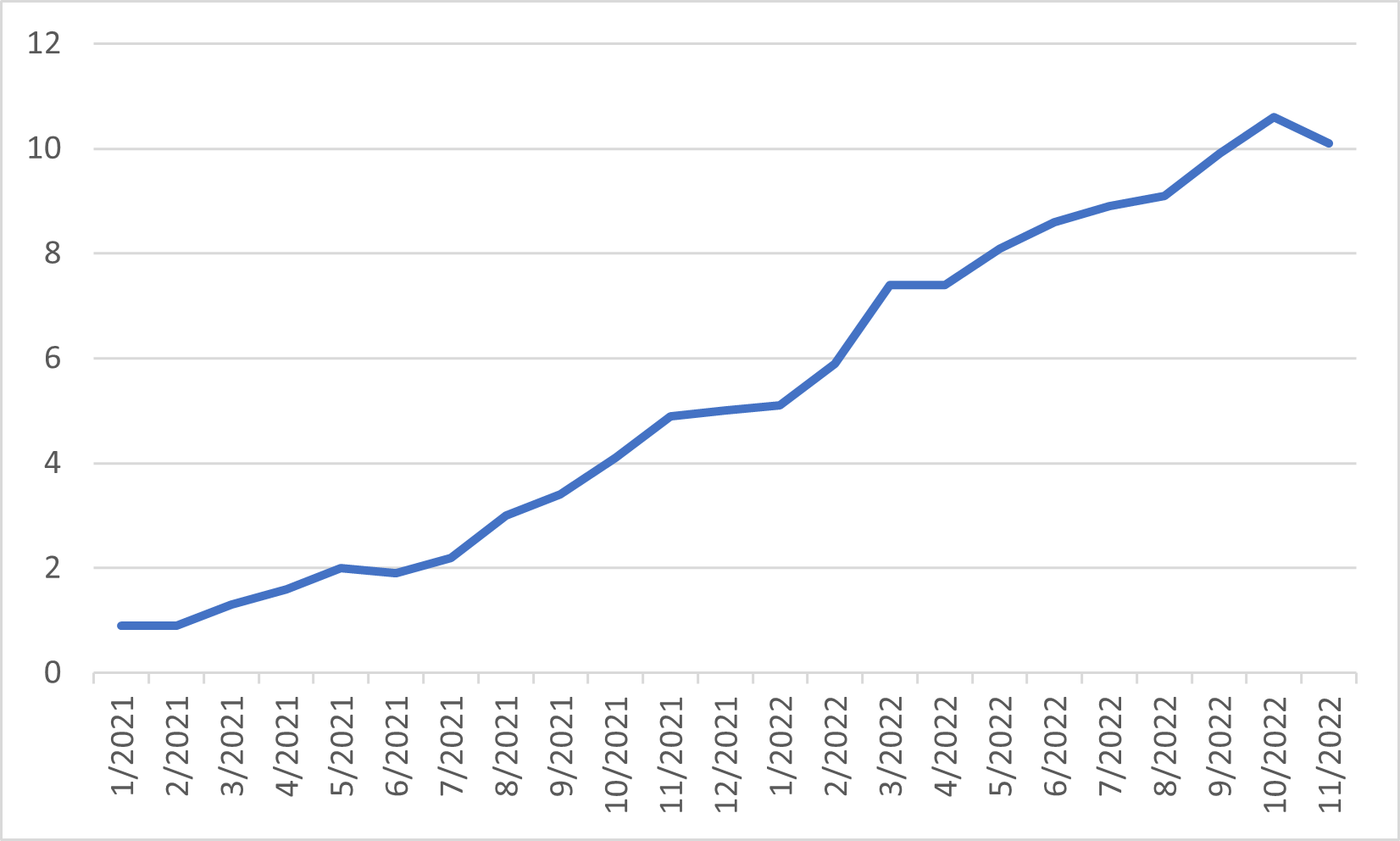

日本 11 月 CPI 較上年同期升至 3.7%,創 40 年來新高。 這是自 1981 年以來的最高水平,主要原因為日元貶值和企業持續將上漲的進口成本轉嫁給消費者。 令通脹連續第八個月高於日本央行 2% 的目標。 日本央行重申,由於這種成本推動型通脹不會持續太久,所以其 2% 的持續通脹目標尚未實現。

日本全國核心消費價格指數

中國

隨著經濟持續承受壓力,中國當局終於宣布了一系列措施放鬆其防疫政策。並預計其大部分旅行限制也將在 1 月初或之前放寬。 同時,中國證監會宣布放寬對不景氣行業的股權融資限制。 市場將此視為中國政府放鬆對房地產行業限制的舉措,這些消息提振了市場。 恆生指數和恆生科技指數 12 月份分別上漲 6.37% 和 8.70%。

另一方面,美中關係在金融市場取得突破,由於美國會計監管機構獲得全面檢查和調查中國企業審計文件的權限,中資企業在美上市的風險暫時解除。

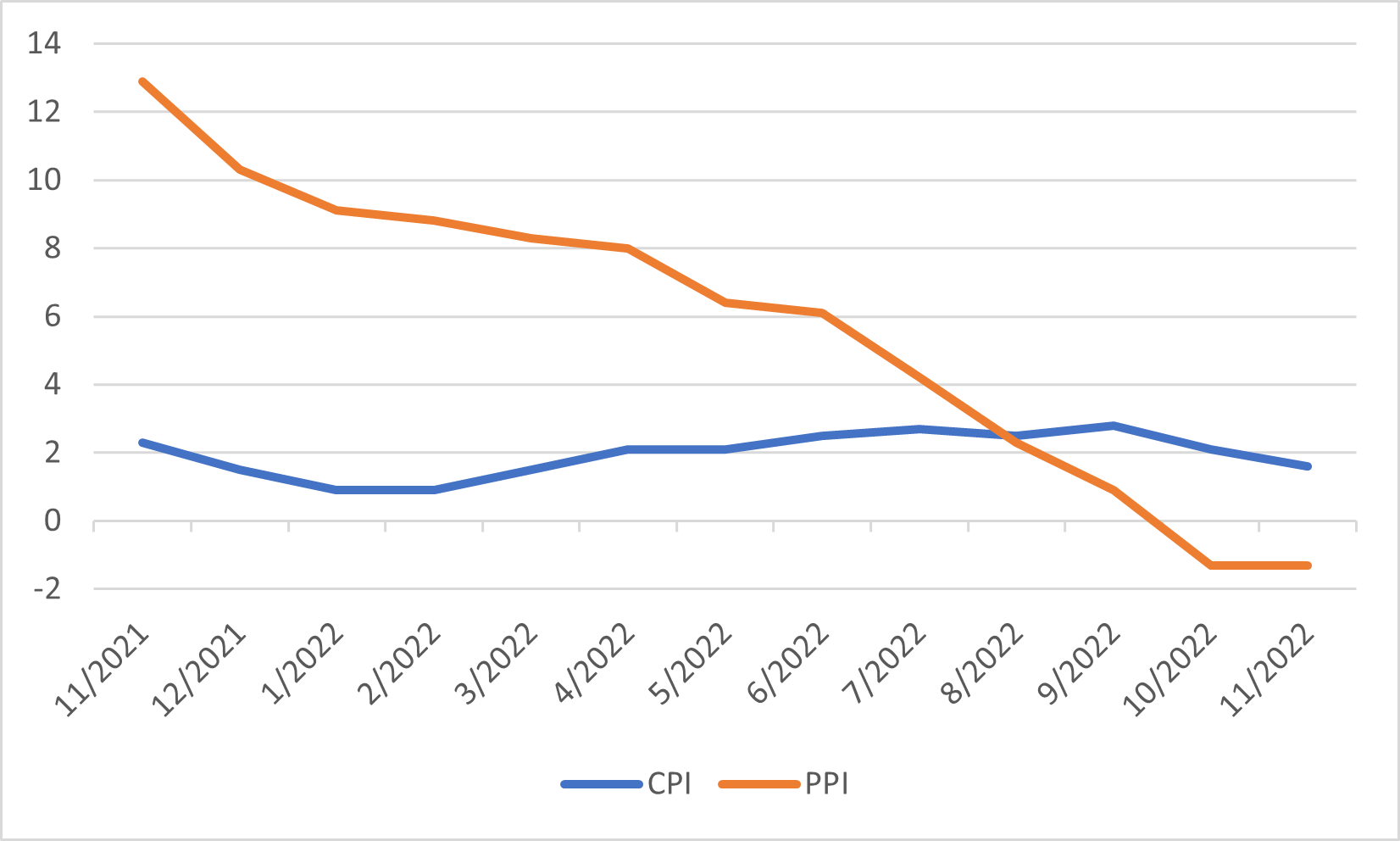

中國 11 月年通脹率降至 1.6% 的八個月低點,低於 10 月 2.1% 的升幅,符合市場預期,而生產者物價下降 1.3%,與在十月份持平。 這些數據表明經濟受到防疫限制措施的影響導致經濟活動及需求疲軟。

中國居民消費價格指數及生產者物價指數

歐洲

歐洲股市由於經濟放緩和利率上升的擔憂重燃,在今年最後一個月大幅下跌,MSCI 歐洲指數當月下跌近 4%,全年累計下跌 12%。

歐元區 11 月通脹自2021年6月以來首次下降,亦低於 10 月的歷史高位,但仍高於市場普遍預期。 這使得歐洲央行可以在 12 月的會議上選擇比之前更小的加息幅度,將其關鍵利率上調 50 個基點至 2%。 然而,歐洲央行行長拉加德警告說,歐洲央行並沒有轉向和動搖。 歐洲央行需要進一步大幅加息以抑制通脹。 此外,歐洲央行計劃從三月開始到第二季度末每月縮減資產負債表 150 億歐元。

歐元區居民消費價格指數