每月市场观点 – 2023年1月

2023 年 2 月 24 日

美国

随着通胀连续第六个月降温,美国股市投资者情绪开始扭转。 股市今年开局表现良好,标准普尔 500 指数、道琼斯工业平均指数和纳斯达克综合指数在首月分别上涨约 6%、3% 和 11%。

投资者的乐观情绪受到多种因素的推动,包括通胀持续缓和、利率即将见顶以及令人鼓舞的经济数据。 美国综合PMI从45升至1月份的 46.6,但仍处于收缩区间。就业数据更为有利,非农就业人数为 2022 年四月以来最低。

然而,由于投资者在等待二月初的美联储会议之前持观望态度,市场在月底也出现了一些波动。 而市场预计美联储将加息0.25个百分点,继续缩减加息幅度。

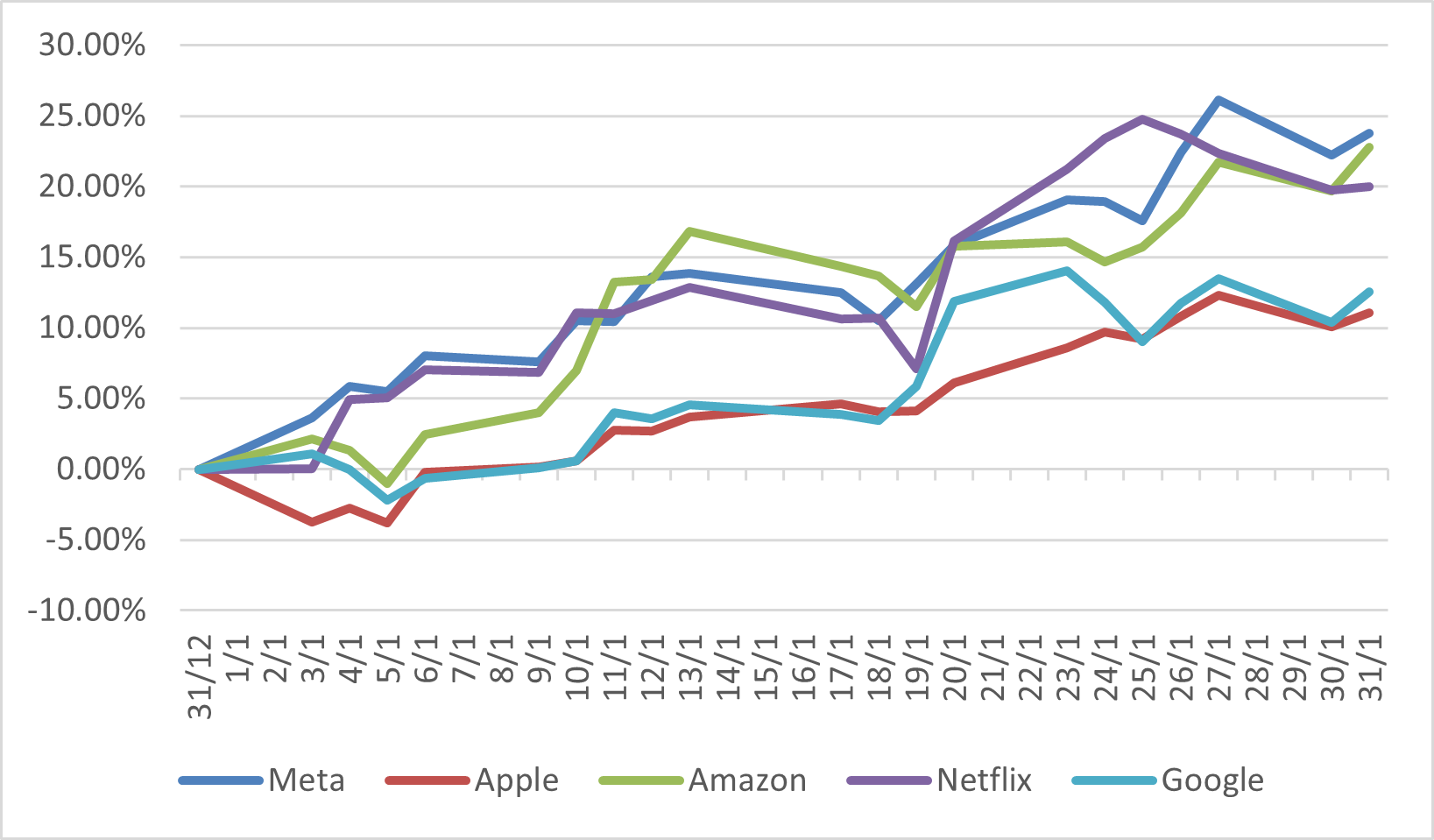

尽管股市存在波动,但整体情绪仍然积极,许多分析师预测美联储将成功控制通胀,且不会引发破坏性衰退。 这引领科技行业带头上升,FAANG 公司继续推动市场增。

FAANG公司一月份表现

日本

2023年首月日本股市表现良好,扭转了十二月份的跌势,日经225指数和东证指数均上涨超过 4%。日元兑美元持续走强,这与十二月以来的上升趋势一致,但在月底回吐部分涨幅。

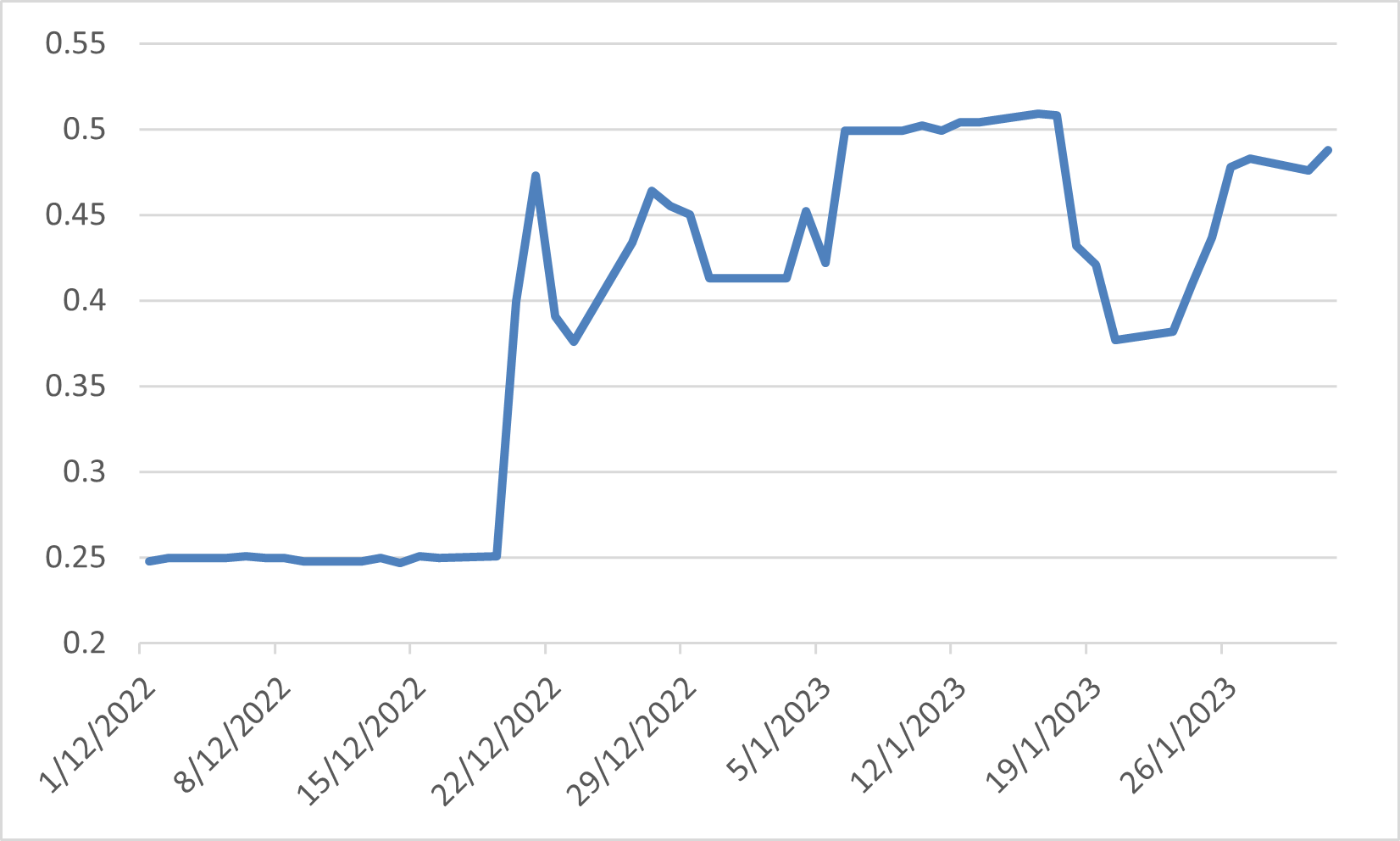

市场仍然关注日本央行,十二月中旬意外调整其收益率曲线控制,将 10 年期政府债券的区间从 +/-0.25% 扩大至 +/-0.50%。在一月初,由于市场正在测试日本央行的新上限,令日本央行不得不出手干预债券市场。这一举动后便有猜测说日本央行可能会在接下来的会议在作出政策改变。 然而,日本央行在会议上再次出乎市场意料地维持其鸽派政策不变,这亦成为日本股市后半月的主要推动力。

另一方面,日本十二月份的消费物价指数继续上升至4.0%,创下1991年一月以来的最高水平,并远高于日本央行的设下的目标。这引发了市场对日本央行现有观点,即最近的成本推动型通胀无法持续的争论。

日本十年期国债收益率

中国

中国股市在新一年首月继续保持强劲势头。上证综指、深成指和沪深300指数分别上涨5.39%、8.94%和7.37%。经过几年的病毒限制,中国终于在一月初重新开放支撑了市场,同时政府支持房地产行业的措施以及放松对科技公司的监管打击亦都提振了市场情绪。

除了监管条件的改善和重新开放外,对美国加息周期放缓的预期亦是股市的另一个提振因素。 与此同时,人民币兑美元连续第三个月上升,一月份升值超过 2%,并较2022年十月份的低位升值超过 8%。

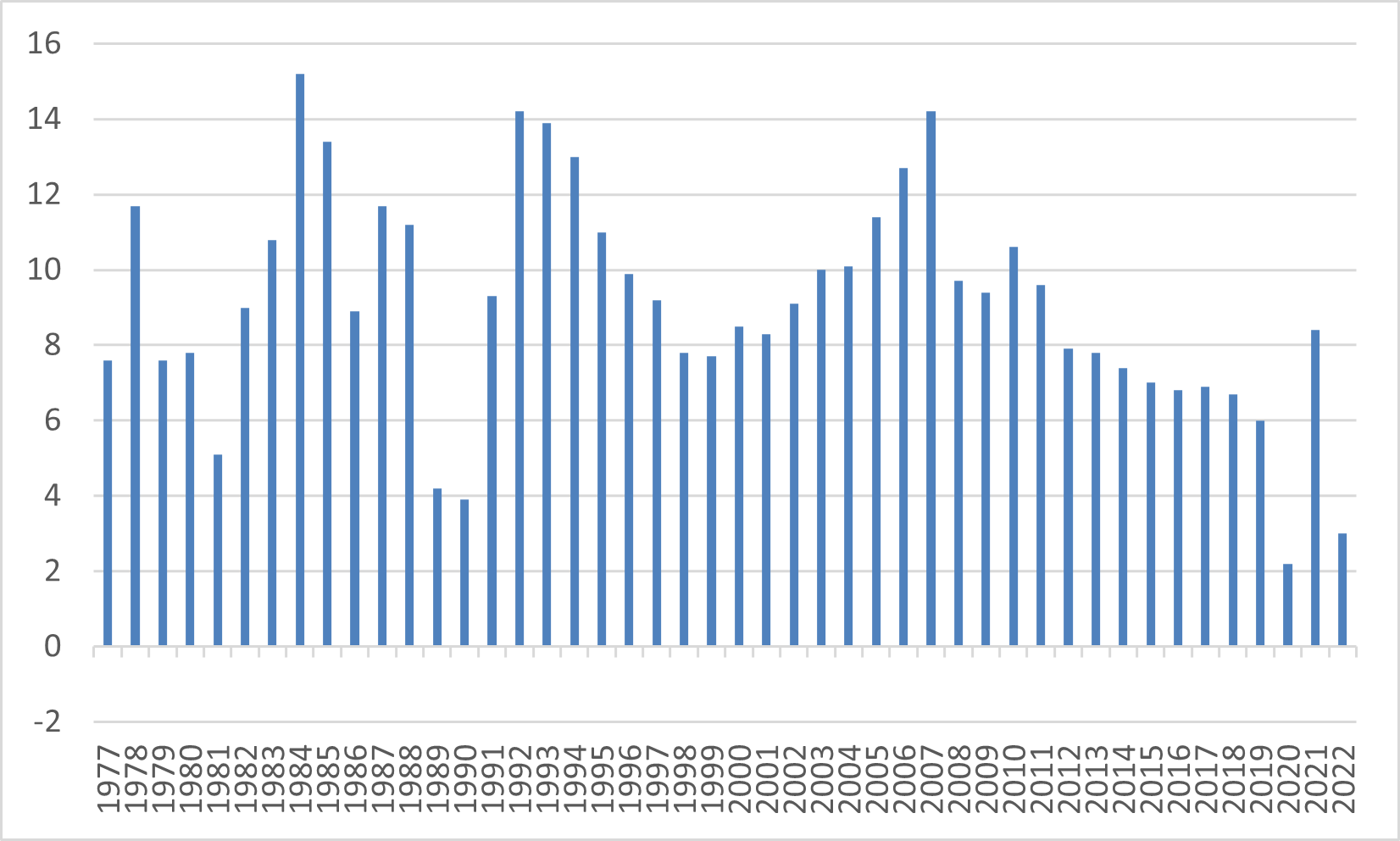

然而,2022年第四季度中国GDP年增长率下降至2.9%,主要由于零售销售仍然疲软。而2022年全年GDP约为 121 万亿元人民币,增长为3%,但仍未达到 5.5% 的官方目标,在新冠病毒清零政策和大规模感染的干扰下创下1977年以来的第二慢增速。

中国实际年度国内生产总值

欧洲

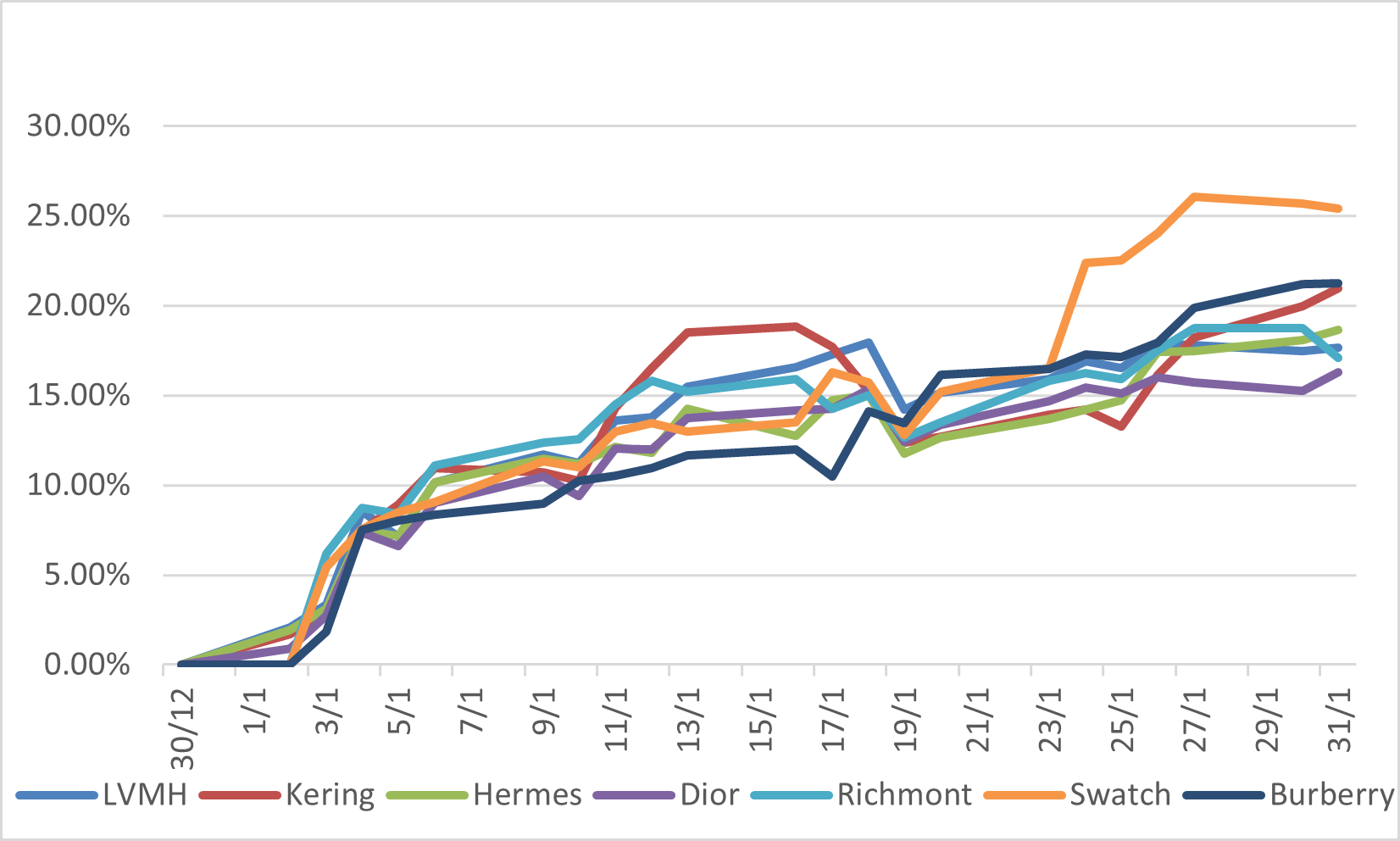

欧洲股市在今年首月开局稳健。表现最好的行业包括有对经济前景敏感的科技及非必需消费品股。在非必需消费品领域,由于受惠于中国重新开放进度快于预期,奢侈品类别的表现尤其优于其他非必需消费品领域。

欧盟的通胀率从十一月的11.1%继续放缓至十二月的 10.4%,但仍处于较高水平。由于天然气价格维持在相对便宜的水平,能源并不再是通胀的最大贡献者。十二月份通胀的最大贡献来自食品、酒精和烟草。与此同时,欧洲央行继续加息0.5%至2.5%,创下2008年大衰退以来的最高水平。欧洲央行亦暗示在三月份将再加息0.5%。

欧洲区奢侈品股一月回报(当地货币)