月次市場見通し– 2023年1月

2023 年 2 月 24 日

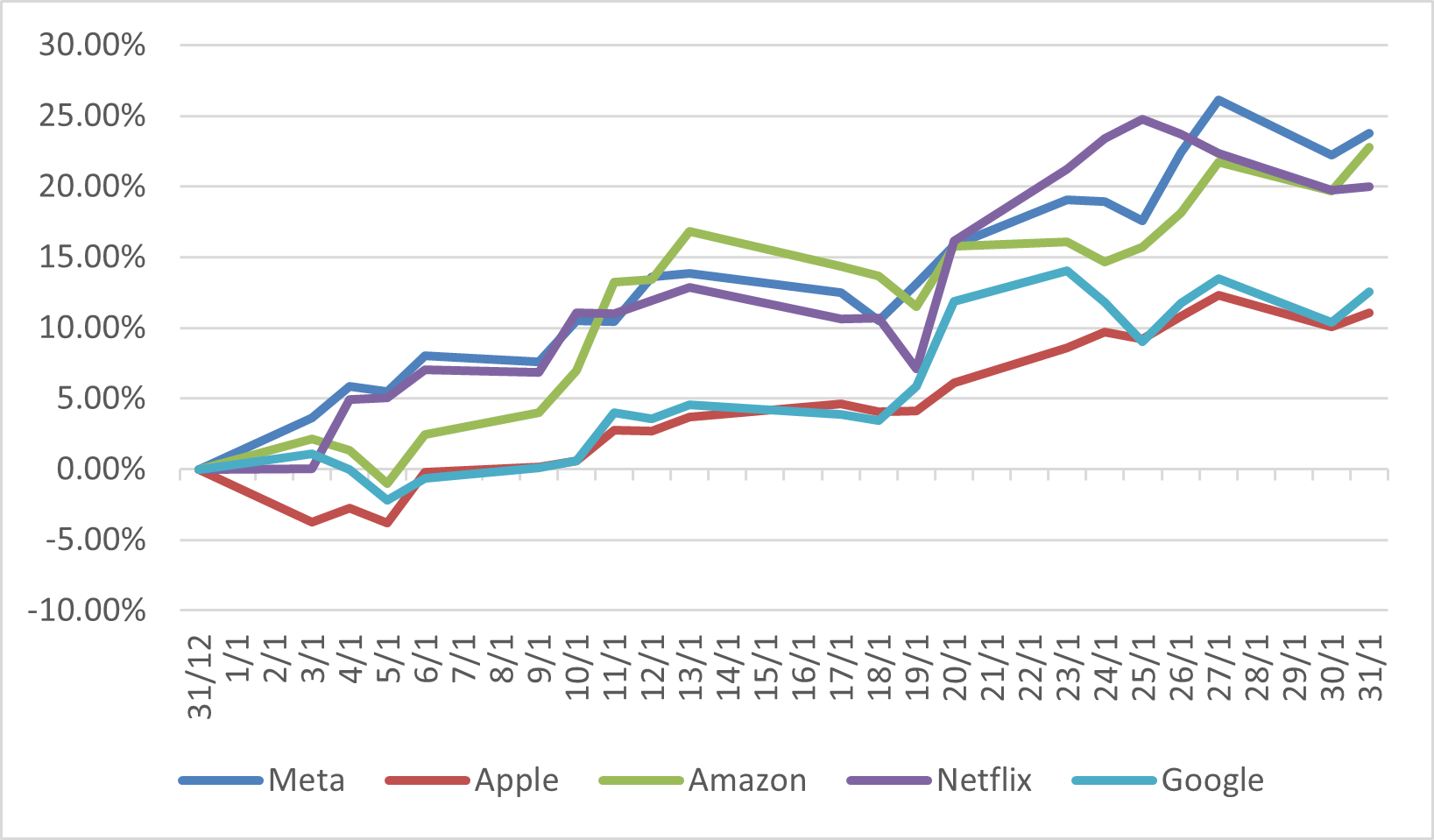

アメリカ

2023年1月、インフレ率が 6 か月連続で低下する中、米国株に対する投資家心理は急激に変化しています。 今年の株式は好調なスタートを切り、S&P 500、ダウ・ジョーンズ工業株平均、ナスダック総合はそれぞれ約 6%、3%、11% 上昇しました。

投資家の楽観主義は、インフレの継続的な緩和、金利は間もなくピークに達する予定であり、いくつかの励みになる経済データを含むいくつかの要因によって動かされました。 米国の複合PMIは1月に45から46.6に改善されましたが、それでも収縮領域に留まりました。 非農業部門の雇用者数は 2022 年 4 月以来の低水準でした。

しかし、2 月初旬の FRB の会合に先立ち、投資家が様子見の姿勢をとったため、市場は月末に向けてある程度のボラティリティも見ました。 市場では連邦準備制度理事会が金利を0.25%ポイント引き上げ、金利引き上げ幅を縮小するものと予想しています。

1月のFAANG企業の業績

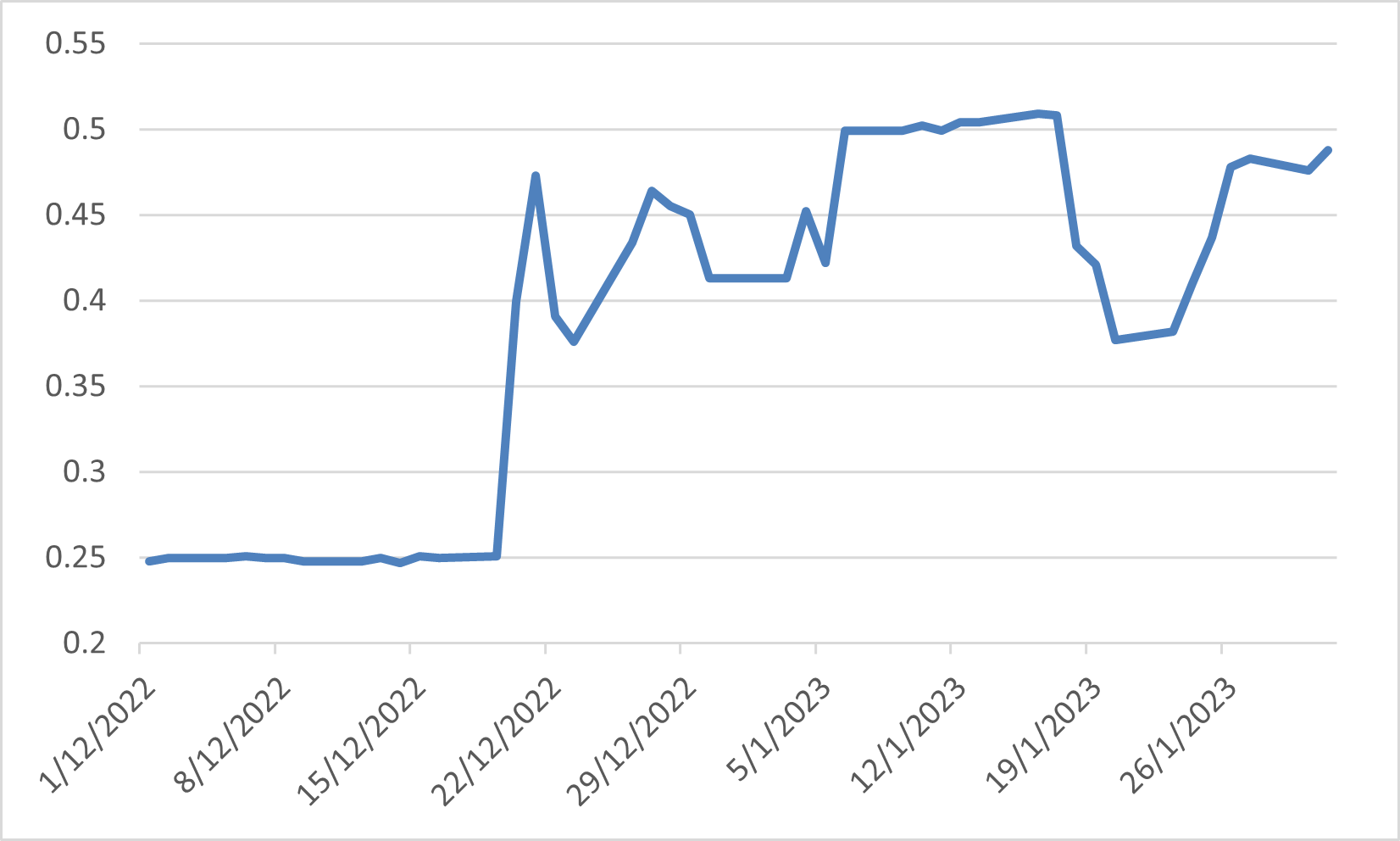

日本

2023年1月、日本証券市場は好調を見せ、12月の下落傾向を反転させ、日経 225 と TOPIX はともに 4% 以上上昇しました。 円は対ドルで 12 月以降の傾向に沿って上昇を続けたが、月末にかけて上昇の一部を失った。

市場は依然として日本中央銀行を注視しており、12月中旬に予想外に収益率曲線の統制を調整して10年満期国債の区間を+/-0.25%から+/-0.50%に拡大しました。 1月初旬、市場が日本中央銀行の新しい上限ラインをテストしているため、日銀は債券市場に介入しなければなりませんでした。 その後、日銀が次の会議で政策変更を行う可能性があるという憶測があります。 しかし、日銀は再びハト派政策を変更せずに市場を驚かせ、これが月後半の株式市場の主な原動力となりました。

一方、日本の12月の消費者物価指数は4.0%まで急騰し、1991年1月以降最高値を記録し、日本中央銀行の目標値を大きく上回りました。。これは最近、原価上昇型インフレが持続できないという日本中央銀行の従来の見解に対する論争を呼び起こしました。

日本の10年国債利回り

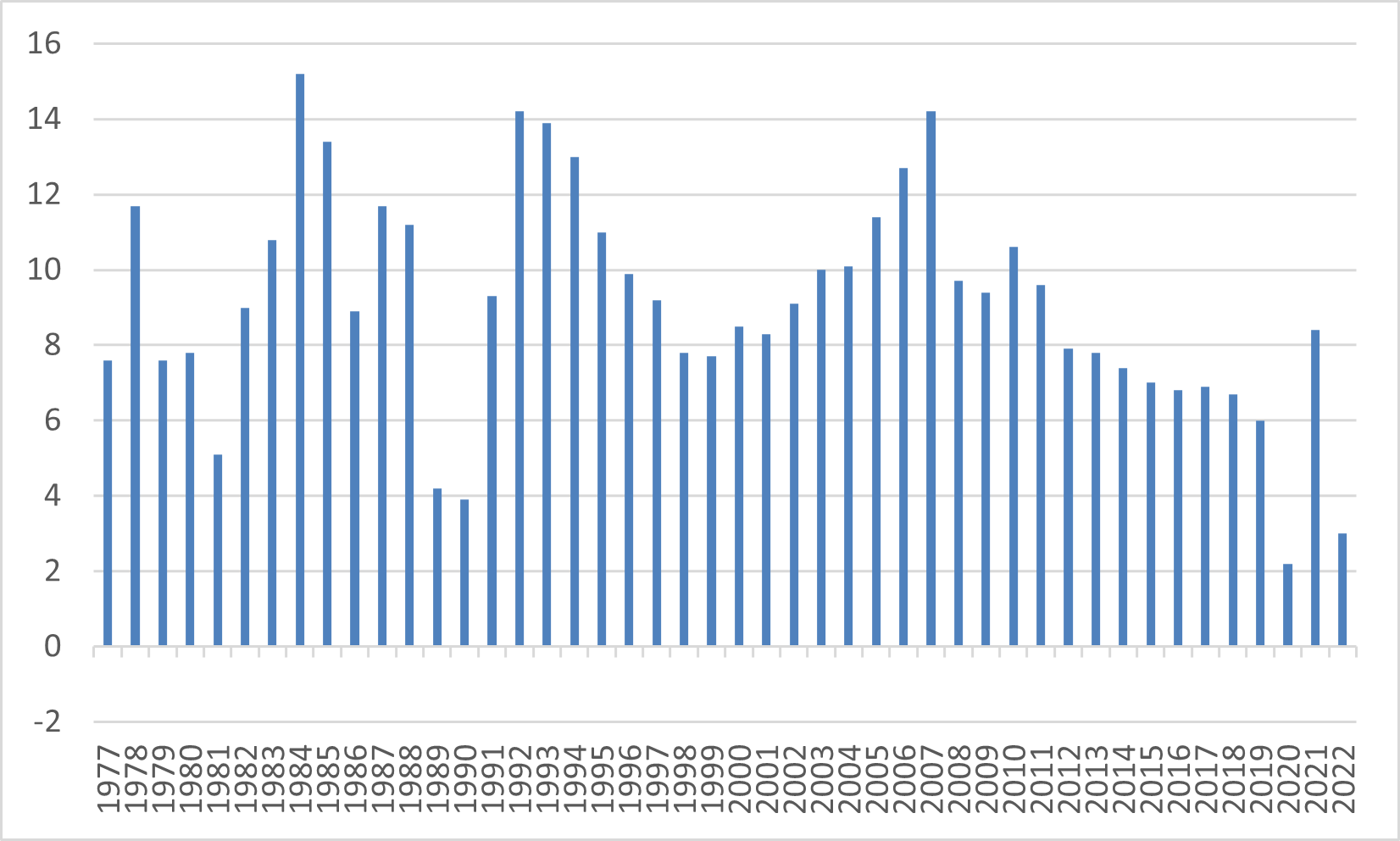

中国

中国株は新年初月も力強い勢いを維持した。 上海総合指数、深セン構成指数、CSI 300 指数はそれぞれ 5.39%、8.94%、7.37% 上昇しました。数年間のウイルス制限を経て、中国はついに1月初めに再び開放し、1月初旬にようやく再開し、不動産部門を支援する政府の措置と、テクノロジー企業に対する規制の取り締まりの緩和もセンチメントを押し上げました。

規制状況の改善と再開に加えて、米国の利上げサイクルの減速に対する期待も株式にとってもう1つの後押し要因です。 一方、人民元は 3 か月連続で米ドルに対して上昇し続け、2022 年 1 月には 2% 以上上昇し、2022 年 10 月下旬には底値から 8% 以上上昇しました。

しかし、2022年4四半期の中国のGDP成長率は年2.9%に下落し、小売販売は依然として低迷しています。 2022年の年間GDPは約121兆人民元で3%成長したが、公式目標である5.5%に及ばず、コロナ19ゼロ政策と大規模感染の妨害で1977年以降2番目に遅い増加速度を記録しました。

中国実質年間GDP

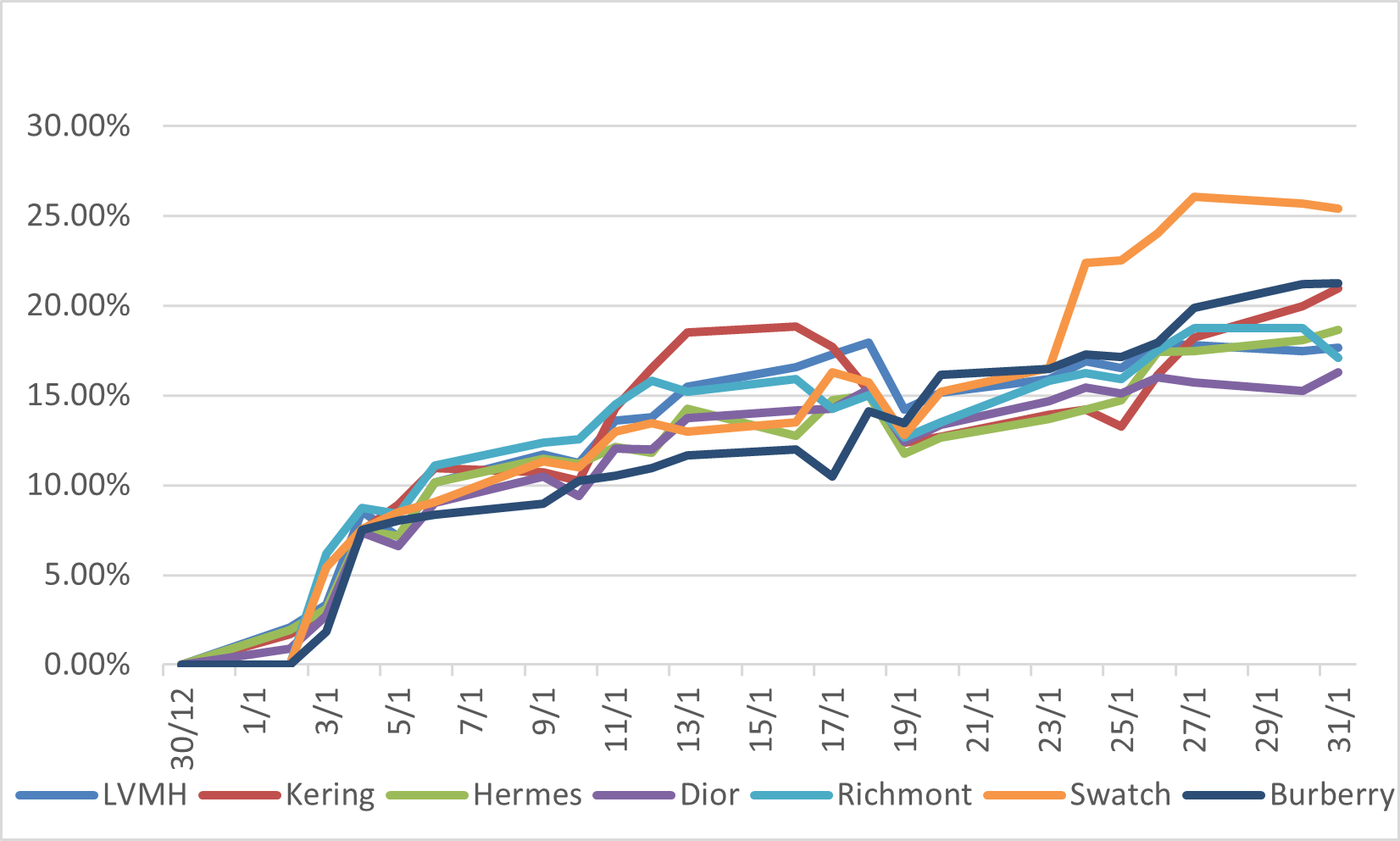

ヨーロッパ

ヨーロッパの株式は、今年の最初の月に堅調なスタートを切りました。 最高のパフォーマンスを発揮するセクターには、経済見通しに敏感なテクノロジーと消費財が含まれます。 消費財部門では、予想よりも早い中国の経済活動再開のおかげで、特に高級品がアウトパフォームしました。

欧州連合のインフレ率は 11 月の 11.1% から 12 月には 10.4% に減速し続けましたが、高いままでした。 天然ガス価格が比較的安いままであるため、エネルギーはもはやインフレの最大の要因ではありません。 12 月のインフレ率の最大の要因は、食品、アルコール、タバコでした。 一方、欧州中央銀行は金利を 0.5% から 2.5% に引き上げ続けました。これは、2008 年の大不況以来の最高水準です。 欧州中央銀行も 3 月に金利を 0.5% 引き上げることをほのめかしました。

1月のヨーロッパ高級品株リターン(現地通貨)