每月市場觀點 – 2023年1月

2023 年 2 月 24 日

美國

隨著通脹連續第六個月降溫,美國股市投資者情緒開始扭轉。 股市今年開局表現良好,標準普爾 500 指數、道瓊斯工業平均指數和納斯達克綜合指數在首月分別上漲約 6%、3% 和 11%。

投資者的樂觀情緒受到多種因素的推動,包括通脹持續緩和、利率即將見頂以及令人鼓舞的經濟數據。 美國綜合PMI從45升至1月份的 46.6,但仍處於收縮區間。就業數據更為有利,非農就業人數為 2022 年四月以來最低。

然而,由於投資者在等待二月初的美聯儲會議之前持觀望態度,市場在月底也出現了一些波動。 而市場預計美聯儲將加息0.25個百分點,繼續縮減加息幅度。

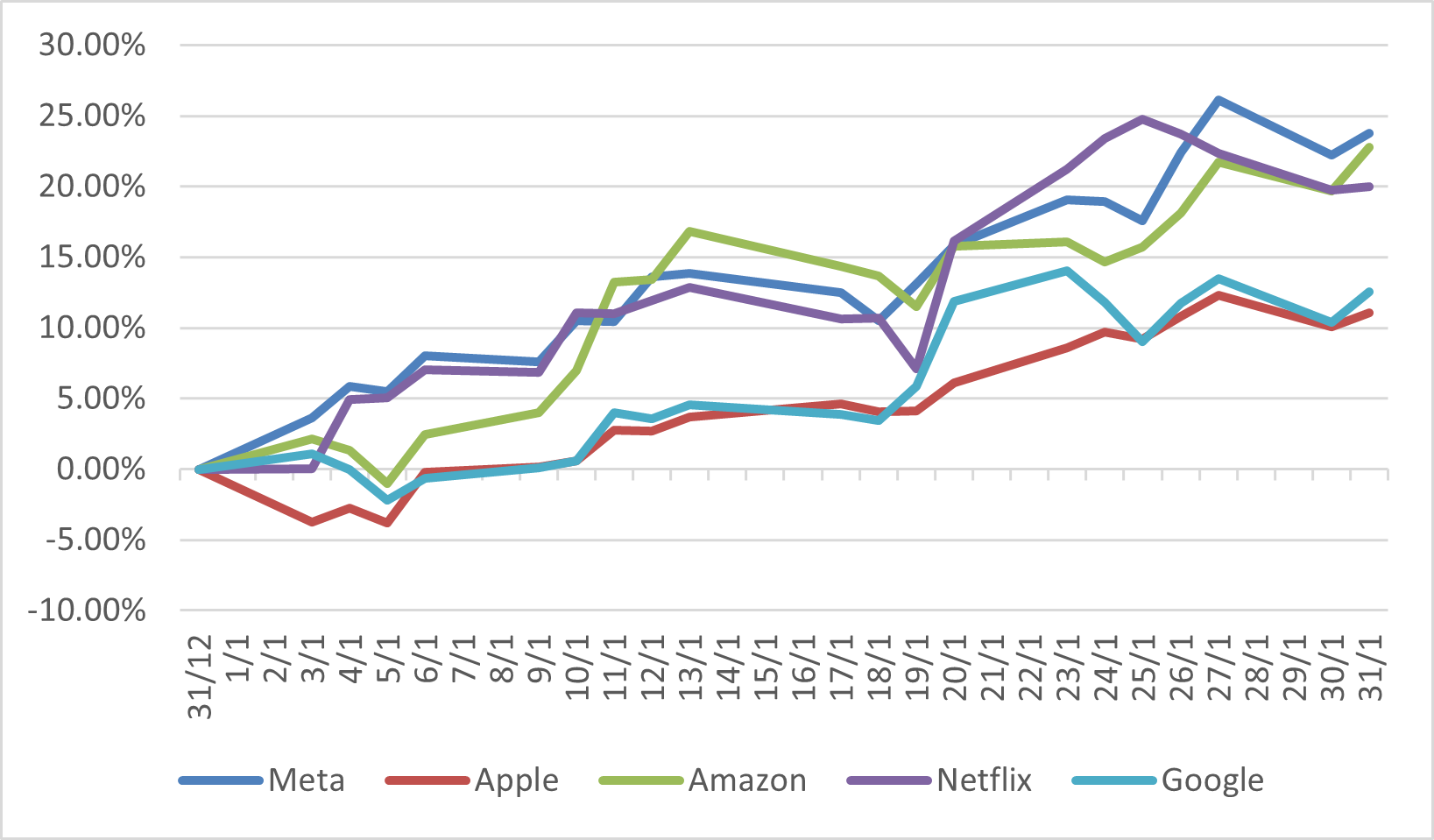

儘管股市存在波動,但整體情緒仍然積極,許多分析師預測美聯儲將成功控制通脹,且不會引發破壞性衰退。 這引領科技行業帶頭上升,FAANG 公司繼續推動市場增長。

FAANG公司一月份表現

日本

2023年首月日本股市表現良好,扭轉了十二月份的跌勢,日經225指數和東證指數均上漲超過 4%。日元兌美元持續走強,這與十二月以來的上升趨勢一致,但在月底回吐部分漲幅。

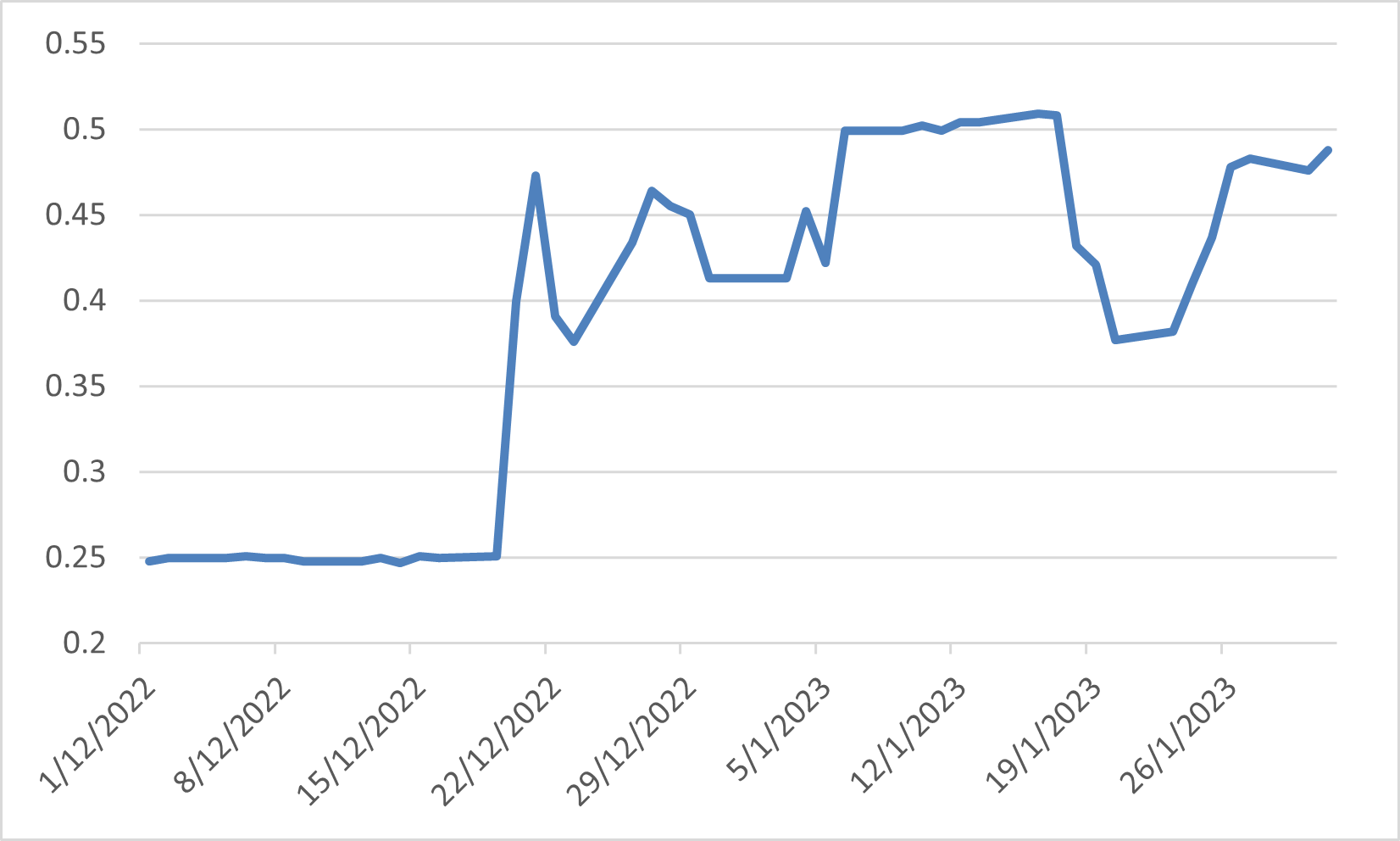

市場仍然關注日本央行,十二月中旬意外調整其收益率曲線控制,將 10 年期政府債券的區間從 +/-0.25% 擴大至 +/-0.50%。在一月初,由於市場正在測試日本央行的新上限,令日本央行不得不出手干預債券市場。這一舉動後便有猜測說日本央行可能會在接下來的會議在作出政策改變。 然而,日本央行在會議上再次出乎市場意料地維持其鴿派政策不變,這亦成為日本股市後半月的主要推動力。

另一方面,日本十二月份的消費物價指數繼續上升至4.0%,創下1991年一月以來的最高水平,並遠高於日本央行的設下的目標。這引發了市場對日本央行現有觀點,即最近的成本推動型通脹無法持續的爭論。

日本十年期國債收益率

中國

中國股市在新一年首月繼續保持強勁勢頭。上證綜指、深成指和滬深300指數分別上漲5.39%、8.94%和7.37%。經過幾年的病毒限制,中國終於在一月初重新開放支撐了市場,同時政府支持房地產行業的措施以及放鬆對科技公司的監管打擊亦都提振了市場情緒。

除了監管條件的改善和重新開放外,對美國加息週期放緩的預期亦是股市的另一個提振因素。 與此同時,人民幣兌美元連續第三個月上升,一月份升值超過 2%,並較2022年十月份的低位升值超過 8%。

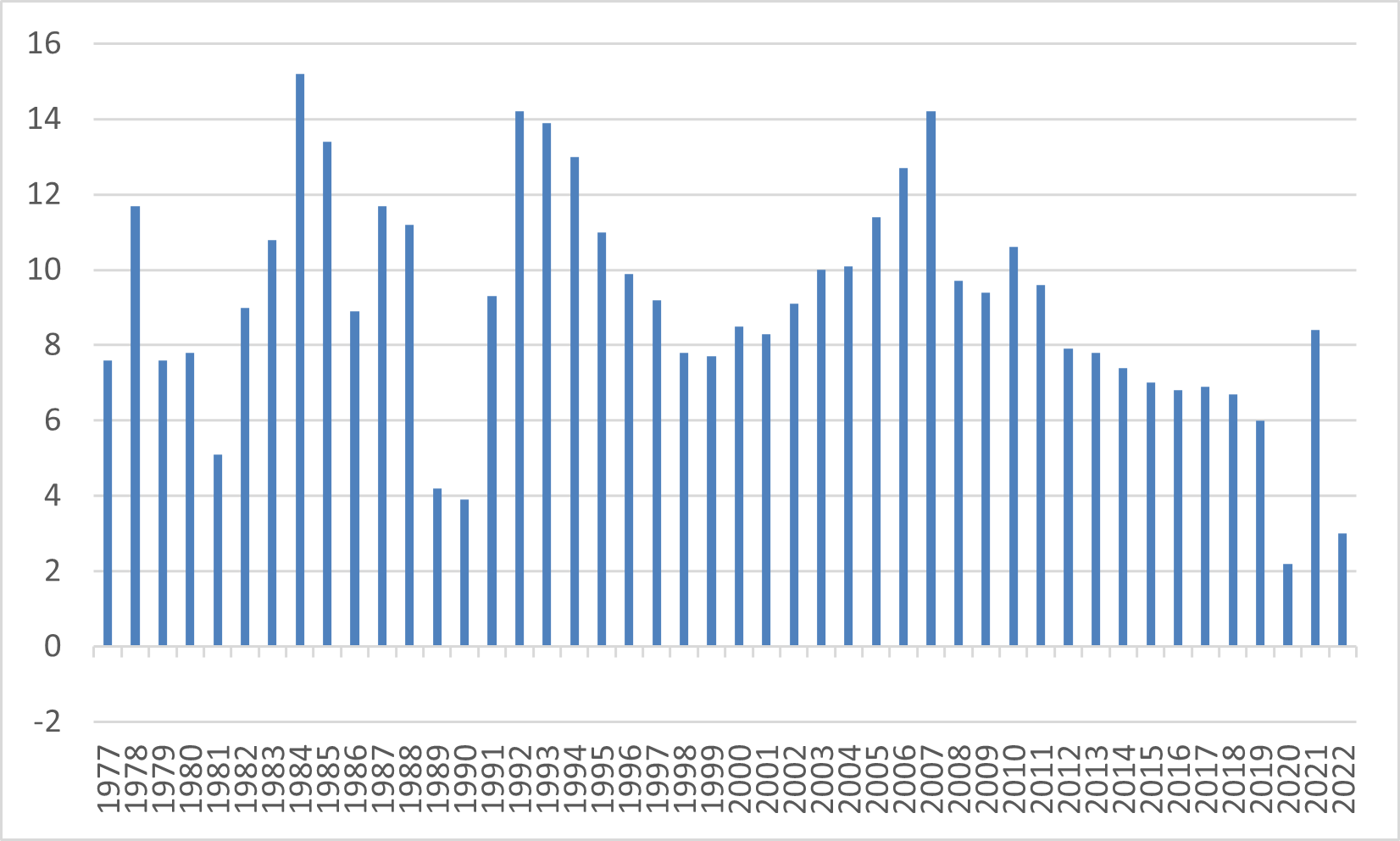

然而,2022年第四季度中國GDP年增長率下降至2.9%,主要由於零售銷售仍然疲軟。而2022年全年GDP約為 121 萬億元人民幣,增長為3%,但仍未達到 5.5% 的官方目標,在新冠病毒清零政策和大規模感染的干擾下創下1977年以來的第二慢增速。

中國實際年度國內生產總值

歐洲

歐洲股市在今年首月開局穩健。表現最好的行業包括有對經濟前景敏感的科技及非必需消費品股。在非必需消費品領域,由於受惠於中國重新開放進度快於預期,奢侈品類別的表現尤其優於其他非必需消費品領域。

歐盟的通脹率從十一月的11.1%繼續放緩至十二月的 10.4%,但仍處於較高水平。由於天然氣價格維持在相對便宜的水平,能源並不再是通脹的最大貢獻者。十二月份通脹的最大貢獻來自食品、酒精和煙草。與此同時,歐洲央行繼續加息0.5%至2.5%,創下2008年大衰退以來的最高水平。歐洲央行亦暗示在三月份將再加息0.5%。

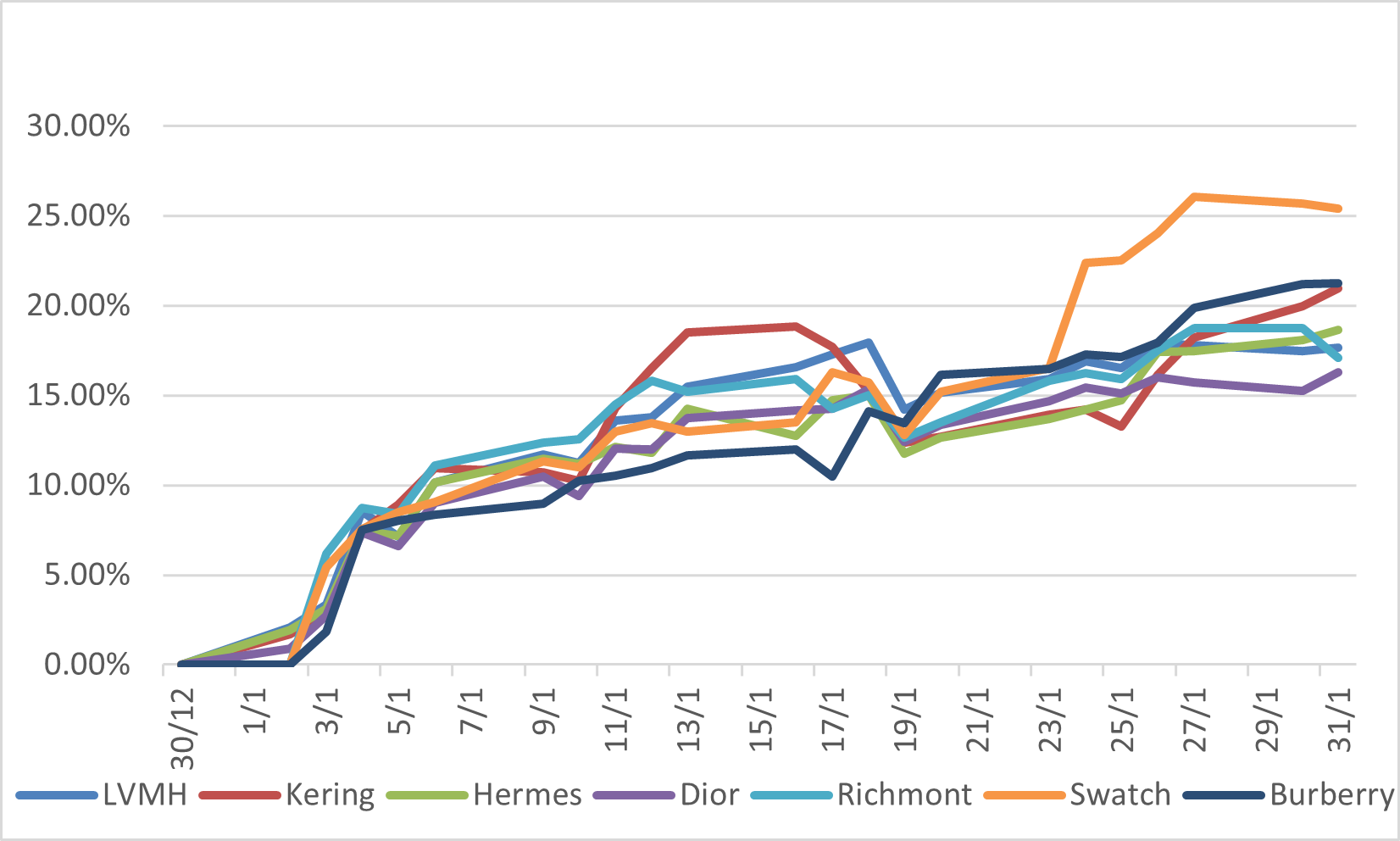

歐洲區奢侈品股一月回報(當地貨幣)