每月市场观点 – 2023年2月

2023 年 3 月 24 日

美国

受持续加息、通胀担忧以及高收益和杠杆贷款市场违约的推动,美国市场在 2023 年 2 月表现平平。 标准普尔 500 指数本月下跌 2.61%,年初至今回报率为 3.40%,而道琼斯工业平均指数本月下跌 4.19%,年初至今下跌 1.48%,美国 10 年期国债利率上涨 0.41 % 至 3.92%。 本月表现最强劲的是科技行业的公司,Meta Platforms 进一步上涨 17.43%,年初至今的回报率为 45.37%。 另一方面,大宗商品相关的公司在本月表现较差,由于大宗商品价格下跌导致它们不受市场青睐。

预计美联储将继续加息,市场定价表明联邦基金利率峰值为 5.25%-5.50%,预计当前周期将进一步加息 0.75%。 预期的上升主要是由持续的通货膨胀推动的。 与此同时,劳动力市场依然火爆,尽管经济增长放缓,部分行业存在困难,但就业继续保持快速增长,失业率保持在低位。

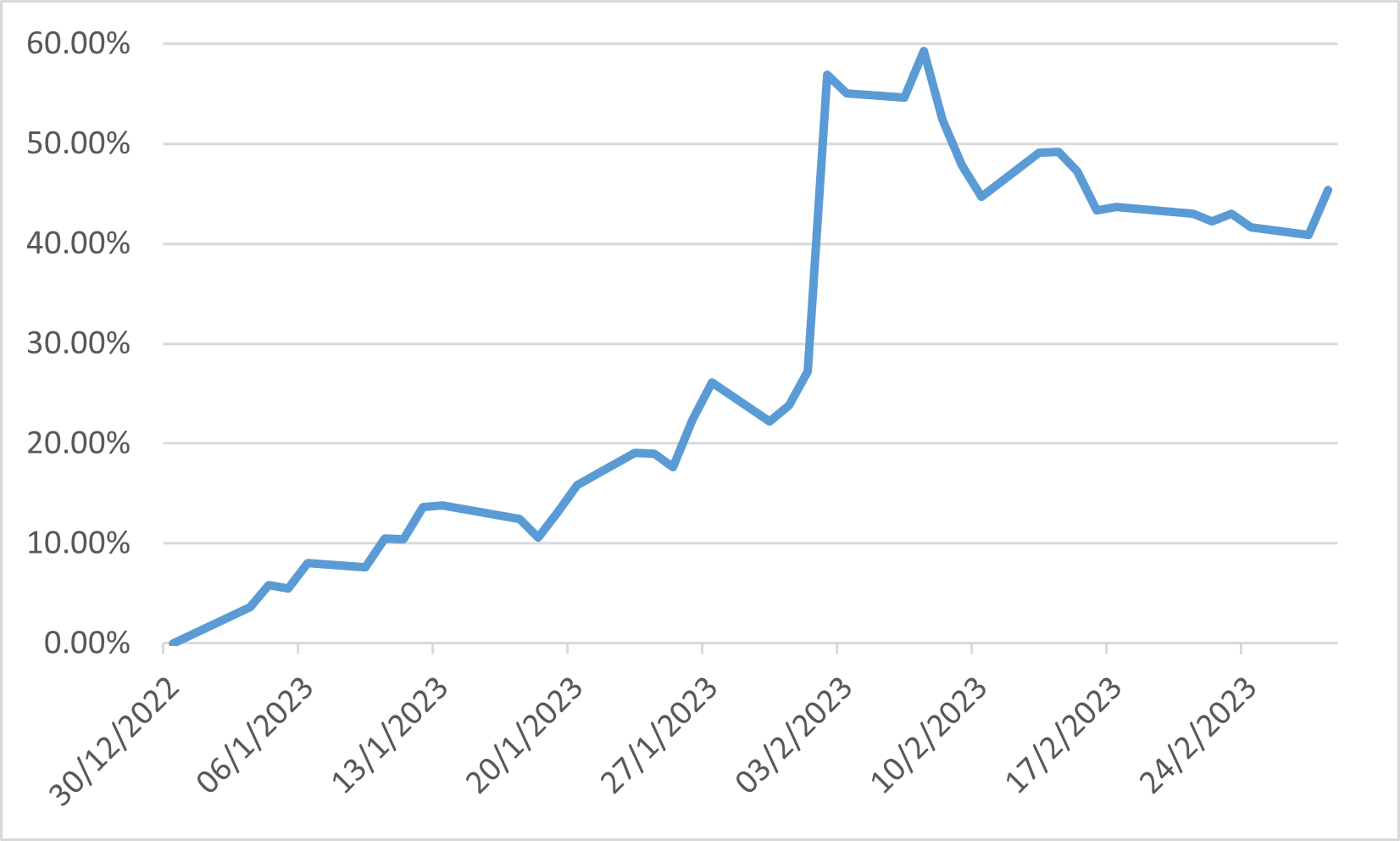

Meta Platforms年初至今的表现

日本

日本股市 2 月份小幅上涨。日经225、TOPIX和MSCI日本指数分别上涨0.43%、0.91%和0.69%。在被提名为日本央行行长的植田和男向国会作证后,日元大幅走软,因为他更倾向维持货币政策的现状,这支持了市场情绪,尤其是对出口相关行业。 然而,如果收益率控制政策在新任日本央行行长的领导下逐步取消,人们担心资金流出日本的转变可能会影响全球市场。

日本2023年2月商品贸易逆差为8977亿日元,超出预期。日元疲软和能源价格上涨提振了进口价格并导致连续第 19 个月出现贸易逆差。 与此同时,政府的经济观察家调查显示,日本 2 月份景气指数出现四个月来首次上升,前景指数连续第三次上升,促使政府上调了上月的评估。 这表明商业信心开始好转。

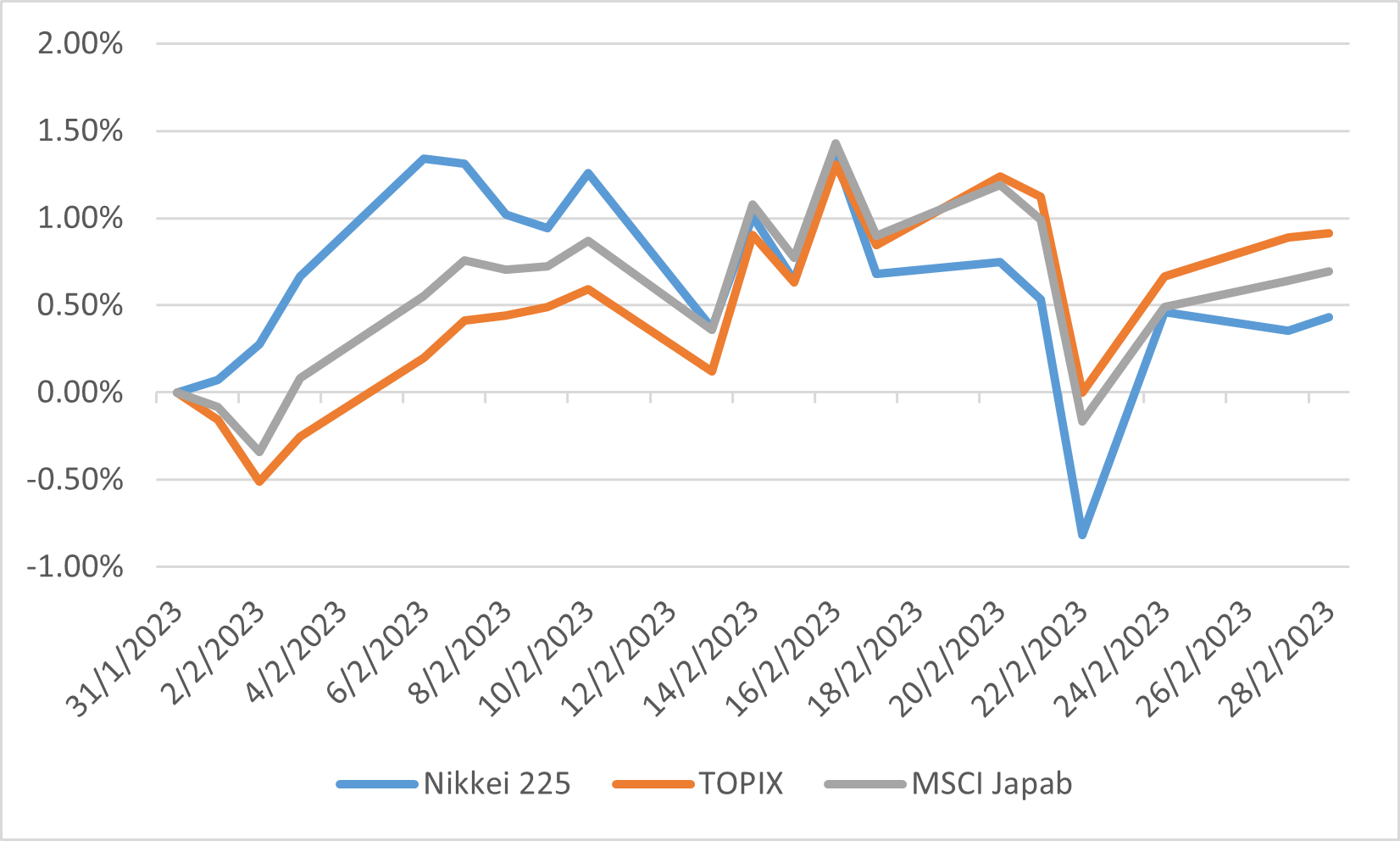

日经225、东证股价指数和MSCI日本二月表现

中国

二月份中国经济显示开始从新冠大流行中复苏的迹象,服务业和工业部门均有所改善。 由于新业务和就业的强劲支持,中国服务业在 2 月份录得上升,这得益于与新冠相关的限制措施的放松。此外,一至二月中国工业生产增长增强,零售销售在疫情缓和后回升。此外,由于新增贷款和政府债券发行的强劲增长,中国 2 月份的社会融资规模超出市场预期。

然而,中国股市在 2 月份经历了大幅度调整,MSCI 中国指数下跌 10.24%。 这种下降归因于不断升级的地缘政治风险和监管风险。 对华兴资本首席执行官进行调查的消息以及美国国务卿声明中国正在考虑对俄罗斯在乌克兰的提供支持,导致股市下跌。 同时,人民币对美元、欧元、日元等主要货币按照中国外汇交易中心公布的人民币中间价汇率保持稳定。

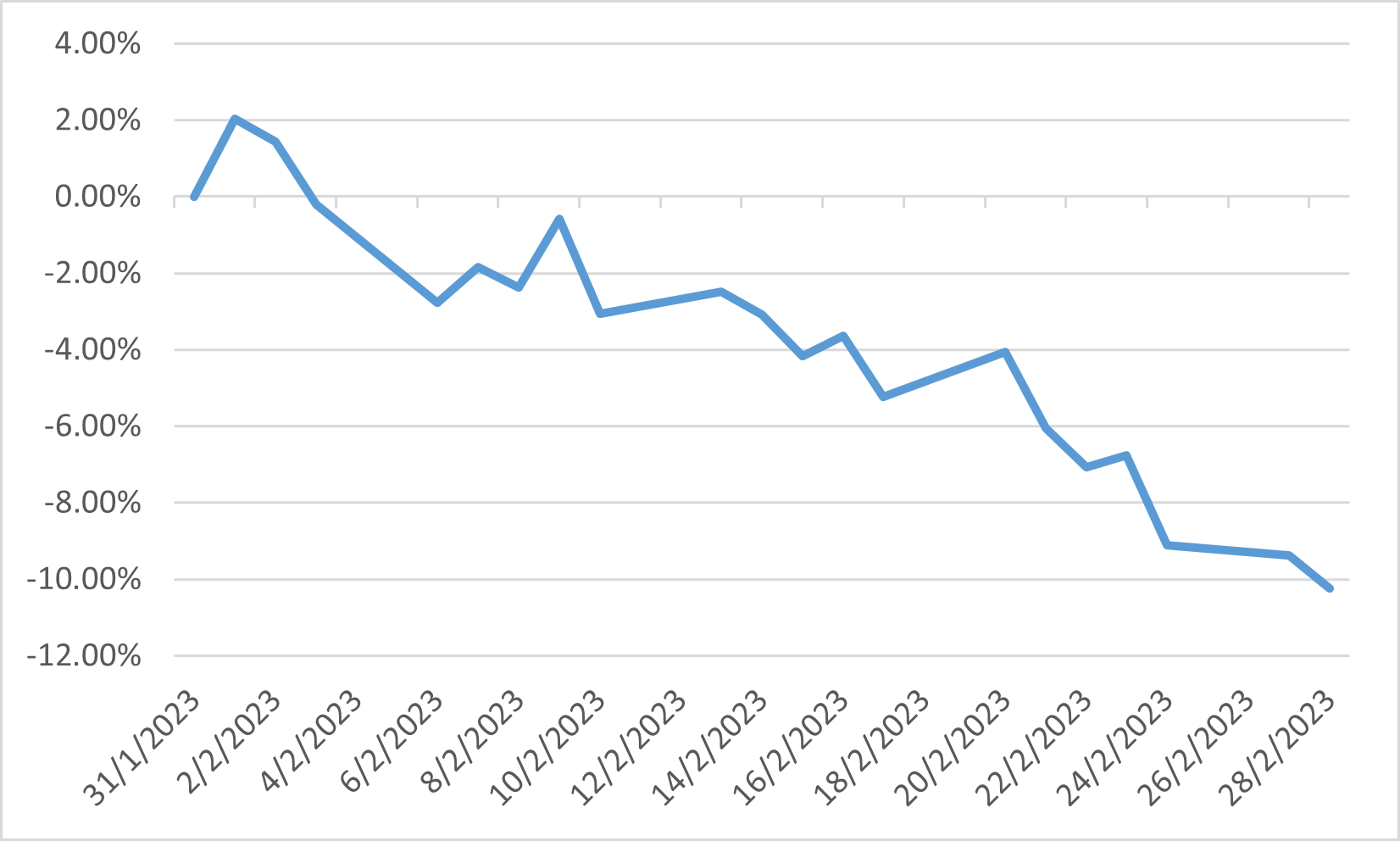

MSCI中国指数二月表现

欧洲

欧元区股市在 2 月份上涨,其中通信服务、金融、工业和消费必需品板块表现最佳。 然而,房地产、IT 和医疗保健板块却下跌。 2 月份 Markit 综合采购经理人指数从 1 月份的 50.3 升至 52。 这标志着自去年 6 月以来最强劲的商业活动扩张。

欧洲央行加息50个基点,将主要再融资利率上调至3.0%。预计三月份将再次加息。虽然 一月份通胀放缓表明加息可能放缓,但二月份的初步数据显示法国和西班牙的通胀再次上升,令人怀疑是否有可能结束加息。

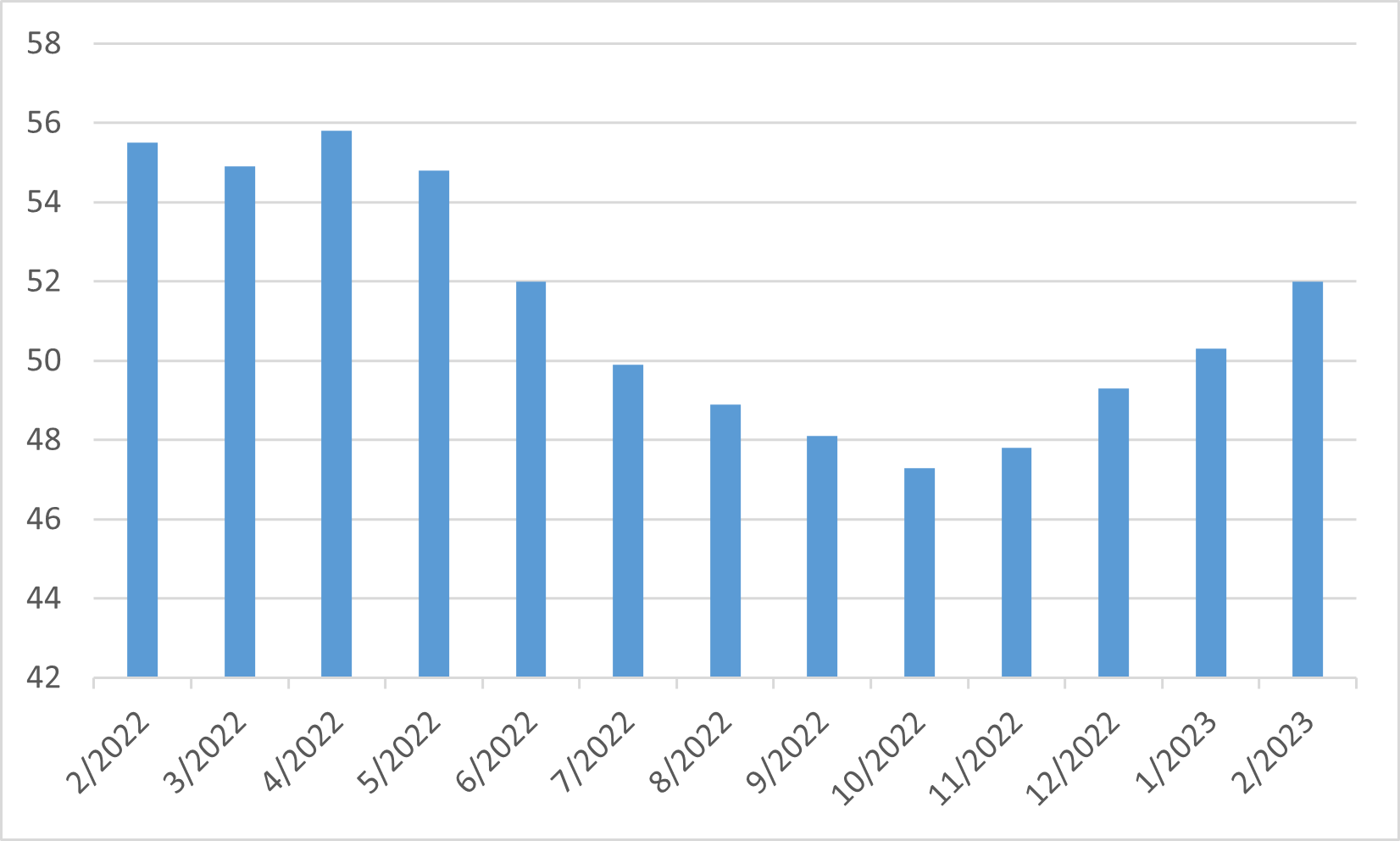

欧元区综合采购经理人指数