每月市場觀點 – 2023年2月

2023 年 3 月 24 日

美國

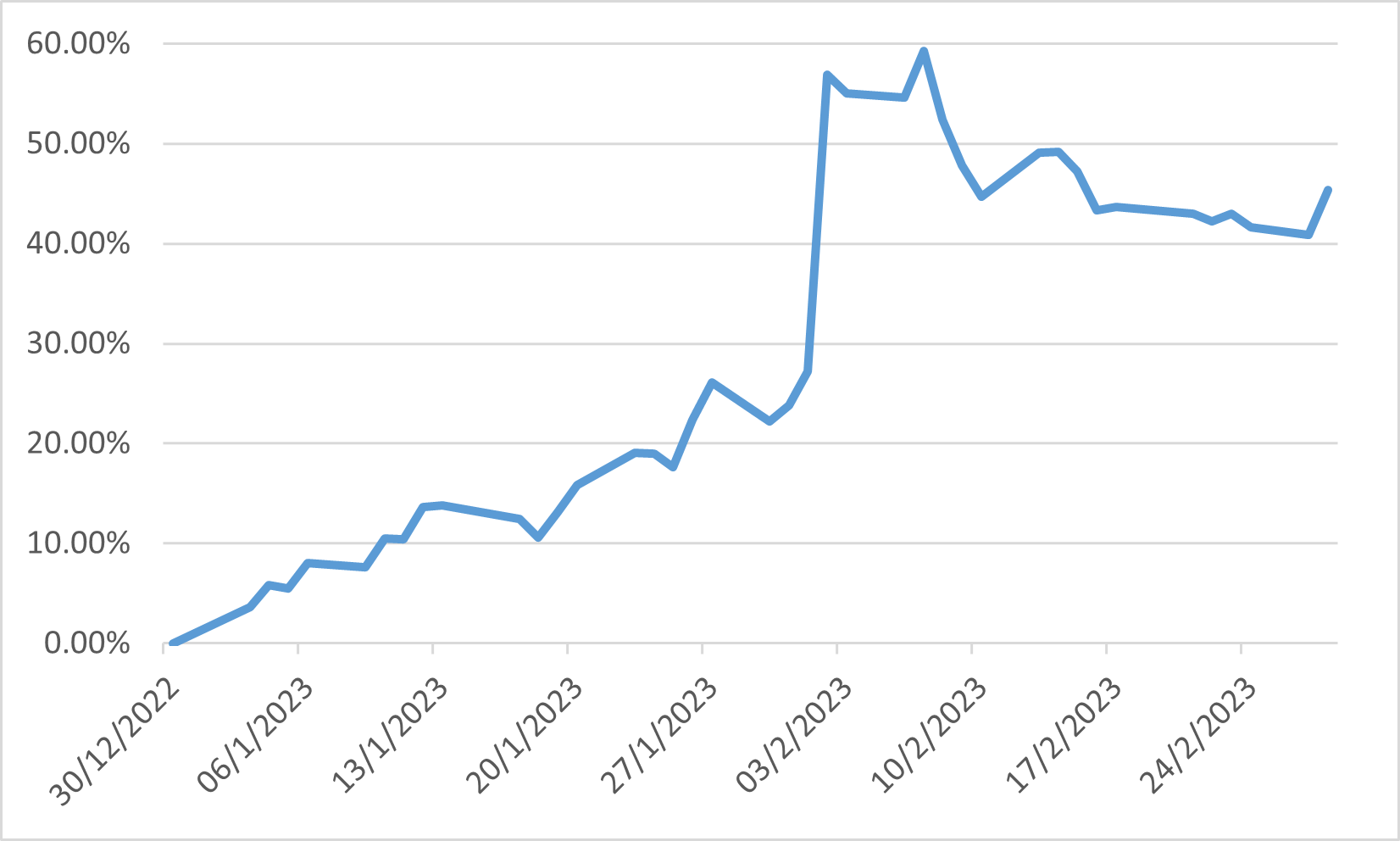

受持續加息、通脹擔憂以及高收益和槓桿貸款市場違約的推動,美國市場在 2023 年 2 月表現平平。 標準普爾 500 指數本月下跌 2.61%,年初至今回報率為 3.40%,而道瓊斯工業平均指數本月下跌 4.19%,年初至今下跌 1.48%,美國 10 年期國債利率上漲 0.41 % 至 3.92%。 本月表現最強勁的是科技行業的公司,Meta Platforms 進一步上漲 17.43%,年初至今的回報率為 45.37%。 另一方面,大宗商品相關的公司在本月表現較差,由於大宗商品價格下跌導致它們不受市場青睞。

預計美聯儲將繼續加息,市場定價表明聯邦基金利率峰值為 5.25%-5.50%,預計當前週期將進一步加息 0.75%。 預期的上升主要是由持續的通貨膨脹推動的。 與此同時,勞動力市場依然火爆,儘管經濟增長放緩,部分行業存在困難,但就業繼續保持快速增長,失業率保持在低位。

Meta Platforms年初至今的表現

日本

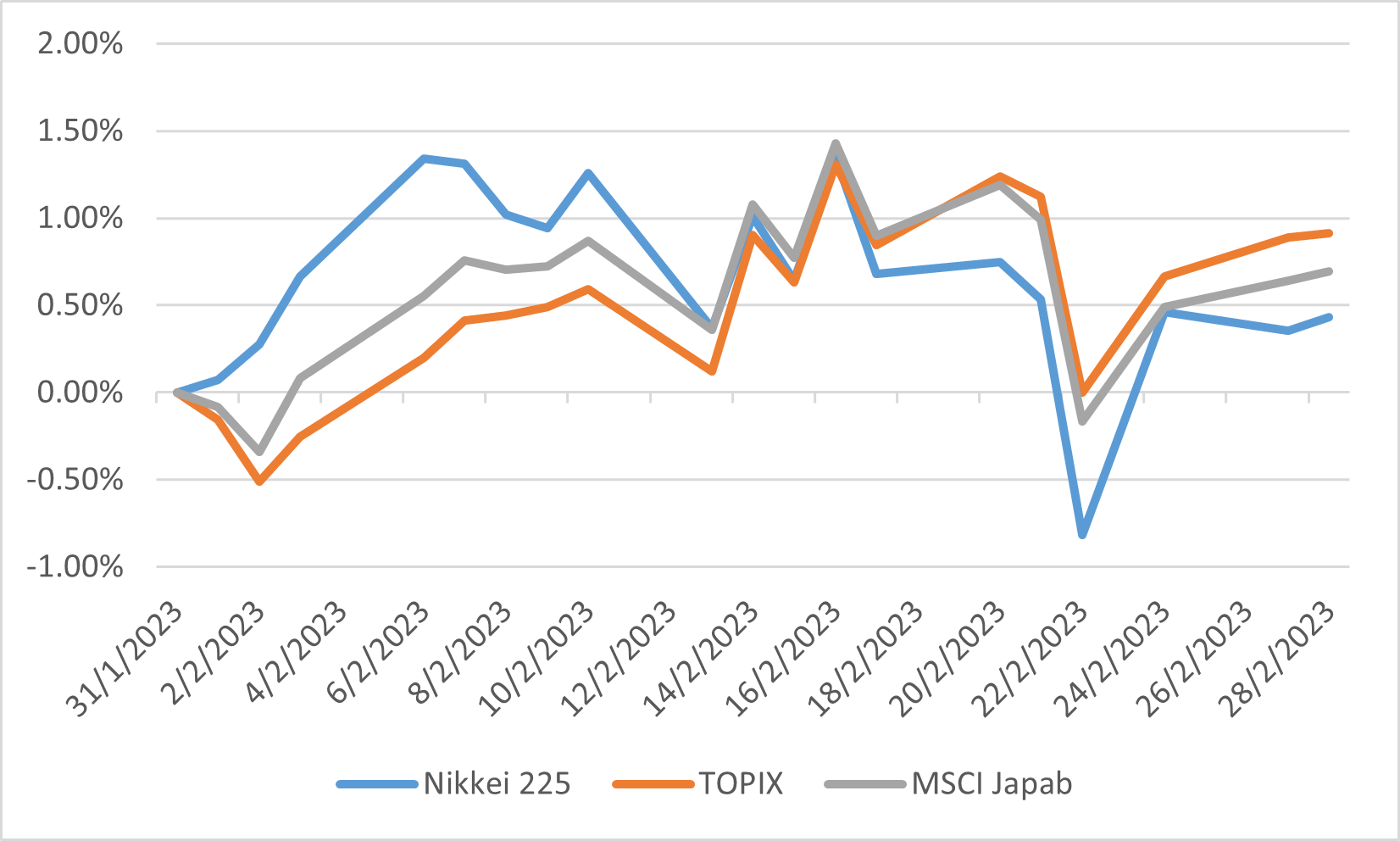

日本股市 2 月份小幅上漲。日經225、TOPIX和MSCI日本指數分別上漲0.43%、0.91%和0.69%。在被提名為日本央行行長的植田和男向國會作證後,日元大幅走軟,因為他更傾向維持貨幣政策的現狀,這支持了市場情緒,尤其是對出口相關行業。 然而,如果收益率控制政策在新任日本央行行長的領導下逐步取消,人們擔心資金流出日本的轉變可能會影響全球市場。

日本2023年2月商品貿易逆差為8977億日元,超出預期。日元疲軟和能源價格上漲提振了進口價格並導致連續第 19 個月出現貿易逆差。 與此同時,政府的經濟觀察家調查顯示,日本 2 月份景氣指數出現四個月來首次上升,前景指數連續第三次上升,促使政府上調了上月的評估。 這表明商業信心開始好轉。

日經225、東證股價指數和MSCI日本二月表現

中國

二月份中國經濟顯示開始從新冠大流行中復甦的跡象,服務業和工業部門均有所改善。 由於新業務和就業的強勁支持,中國服務業在 2 月份錄得上升,這得益於與新冠相關的限制措施的放鬆。此外,一至二月中國工業生產增長增強,零售銷售在疫情緩和後回升。此外,由於新增貸款和政府債券發行的強勁增長,中國 2 月份的社會融資規模超出市場預期。

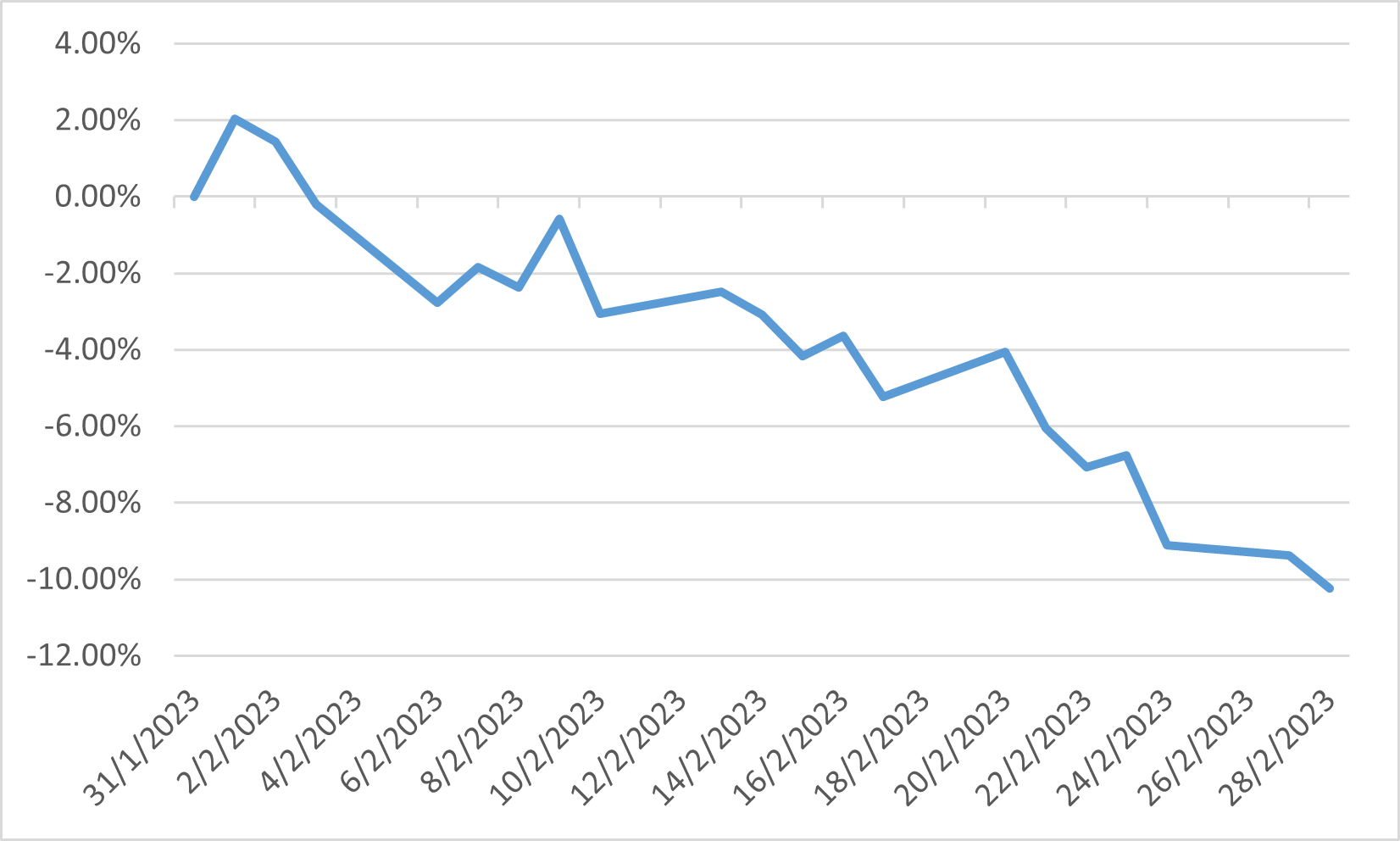

然而,中國股市在 2 月份經歷了大幅度調整,MSCI 中國指數下跌 10.24%。 這種下降歸因於不斷升級的地緣政治風險和監管風險。 對華興資本首席執行官進行調查的消息以及美國國務卿聲明中國正在考慮對俄羅斯在烏克蘭的提供支持,導致股市下跌。 同時,人民幣對美元、歐元、日元等主要貨幣按照中國外匯交易中心公佈的人民幣中間價匯率保持穩定。

MSCI中國指數二月表現

歐洲

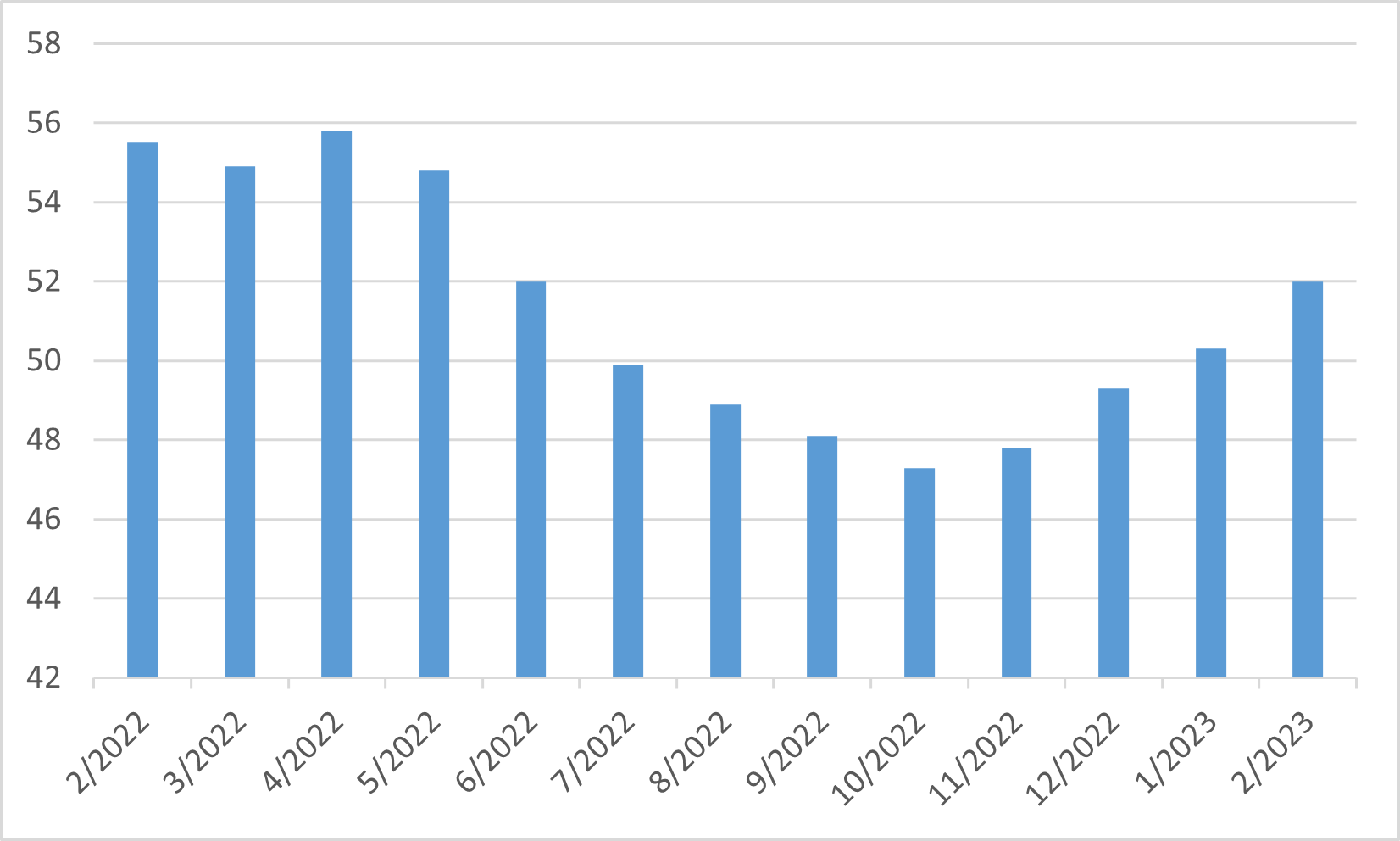

歐元區股市在 2 月份上漲,其中通信服務、金融、工業和消費必需品板塊表現最佳。 然而,房地產、IT 和醫療保健板塊卻下跌。 2 月份 Markit 綜合採購經理人指數從 1 月份的 50.3 升至 52。 這標誌著自去年 6 月以來最強勁的商業活動擴張。

歐洲央行加息50個基點,將主要再融資利率上調至3.0%。預計三月份將再次加息。雖然 一月份通脹放緩表明加息可能放緩,但二月份的初步數據顯示法國和西班牙的通脹再次上升,令人懷疑是否有可能結束加息。

歐元區綜合採購經理人指數