月次市場見通し– 2023年2月

2023 年 3 月 24 日

アメリカ

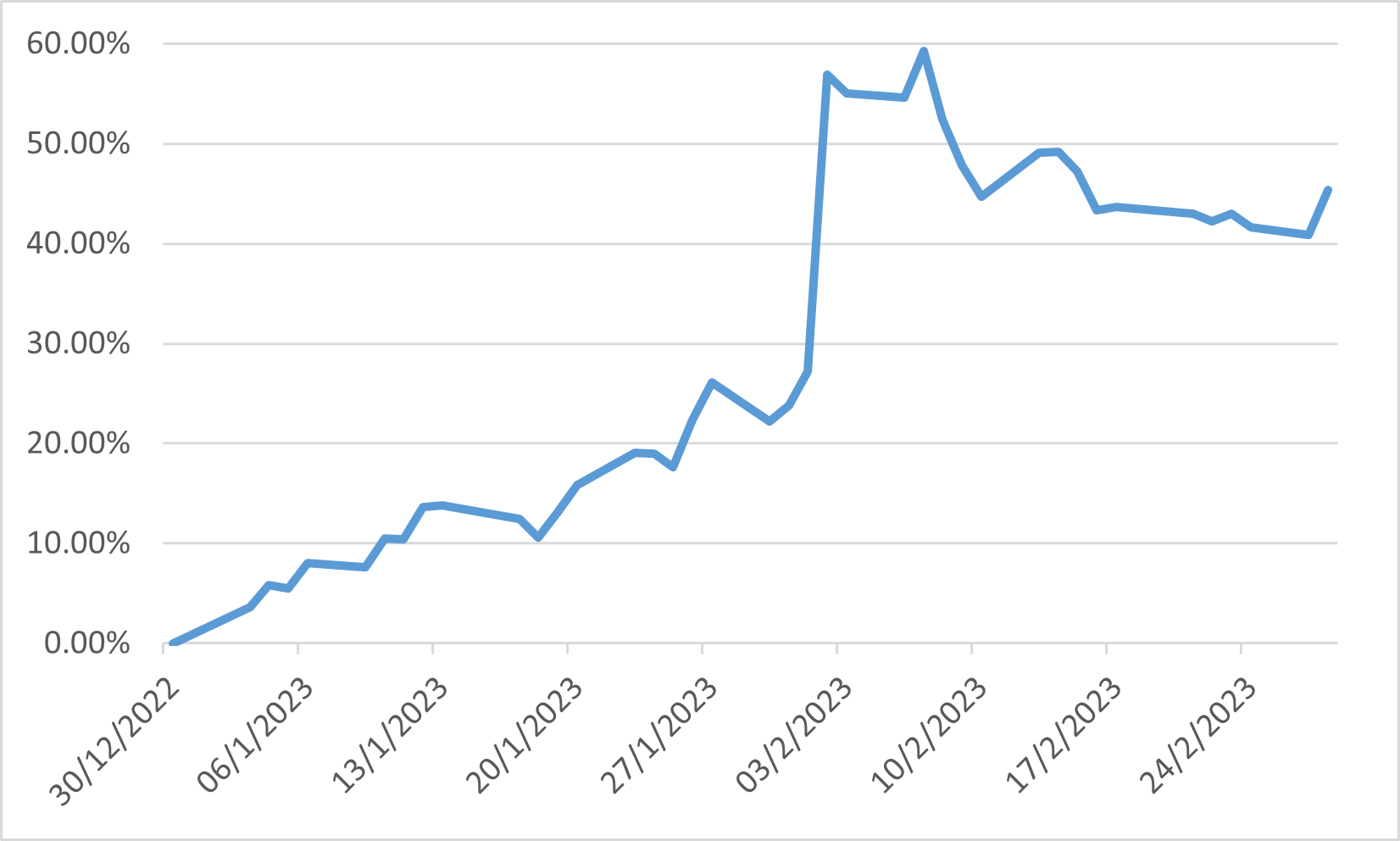

2023 年 2 月の米国市場は、継続的な利上げ、インフレ懸念、ハイイールドおよびレバレッジド ローン市場での債務不履行により、精彩を欠いたパフォーマンスを経験しました。 S&P 500 は月間で 2.61% 下落し、年初来のリターンは 3.40% になりました。一方、ダウ ジョーンズ工業株平均は月間で 4.19% 下落し、年初来では 1.48% 下落し、米国 10 年国債の金利は 0.41 上昇しました。 % から 3.92% まで。 月間で最も強力な業績を上げたのはテクノロジー セクターの企業で、メタプラットフォームズ はさらに 17.43% 上昇し、YTD で 45.37% のリターンを生み出しました。 一方、コモディティ主導の企業は、コモディティ価格の下落により市場からの人気が低下したため、月間で最もパフォーマンスが低かったです。

米連邦準備制度理事会は金利引き上げを継続すると予想され、市場価格は連邦基金の最高金利を5.25%~5.50%とを示唆しており、現在のサイクルに対する追加金利引き上げは0.75%と予想されました。 期待の増加は、主に持続的なインフレによって引き起こされました。 一方、労働市場は依然として熱いままであり、経済成長の鈍化と一部の部門の困難にもかかわらず、雇用は引き続き活発なペースで増加し、失業率は低いままです。

メタ プラットフォームの YTD パフォーマンス

日本

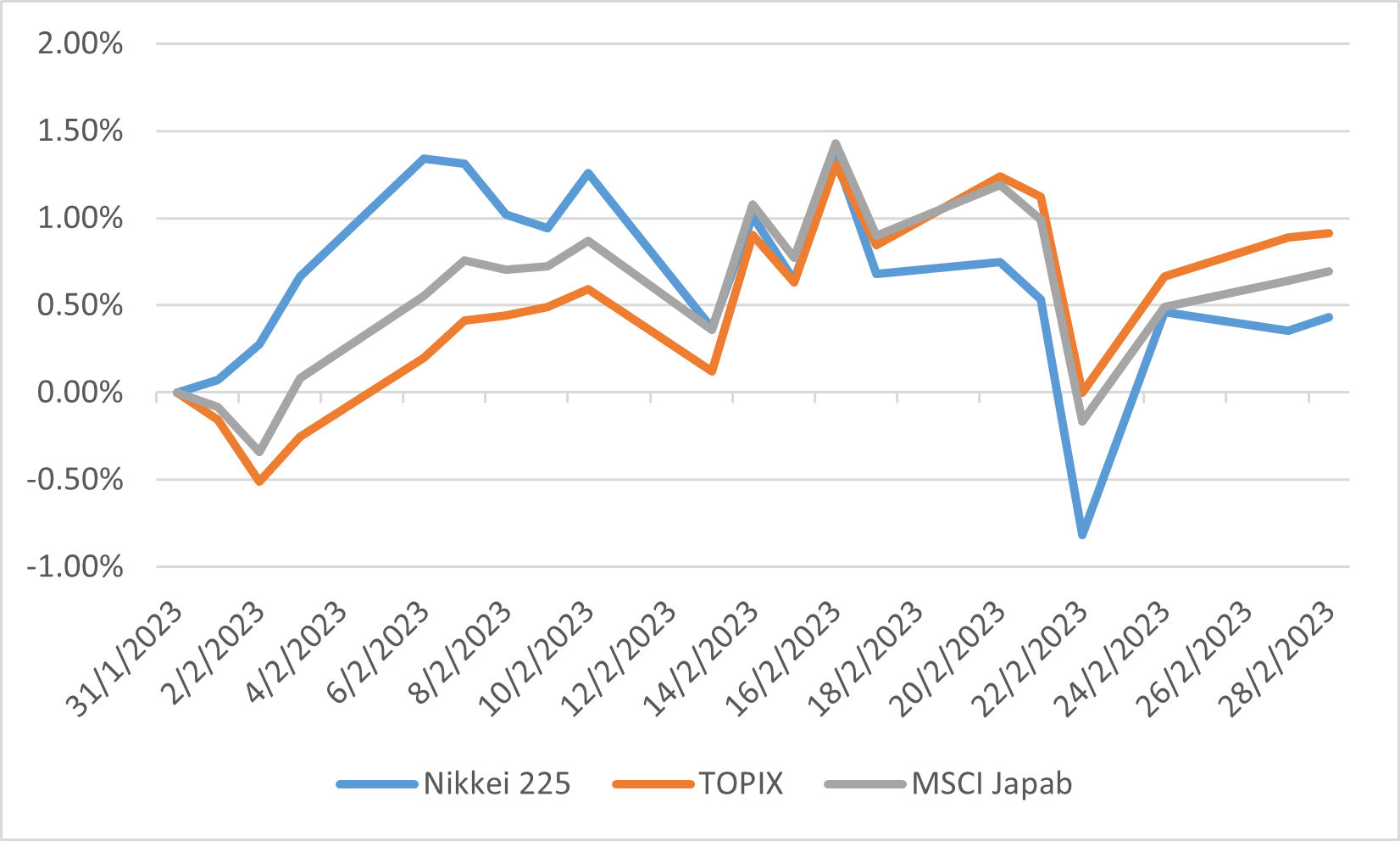

日本の株式市場は2月にわずかに上昇しました。 日経225、TOPIX、MSCIジャパン指数はそれぞれ0.43%、0.91%、0.69%上昇しました。 日本銀行の新総裁に指名された上田一夫氏が国会で証言した後、円は急激に下落した.彼は金融政策の現状維持を好むように見え、特に輸出業者に対する市場心理を支えました. しかし、日銀の新総裁の下でイールドコントロール政策が段階的に廃止された場合、日本からの資金の流れが変化し、世界市場に影響を与える可能性があるという懸念があります。

日本は2023年2月に8,977億円の商品貿易赤字を計上し、これは不足の予想を上回るものでした。 円安とエネルギー価格の上昇により輸入額が押し上げられ、輸入額が押し上げられ、毎月19回連続の貿易赤字となりました。 一方、政府の経済観測筋の調査によると、2月の日本の体感景気指数が4ヵ月ぶりに初めて上昇し、展望指数が3連続上昇し、政府が前月より評価を上方修正することになりました。 これは、企業心理が改善し始めていることを示唆しています。

日経225、TOPIX、MSCIジャパンの2月のパフォーマンス

中国

2 月の中国経済は、サービス部門と産業部門の両方で改善が見られ、新型コロナウイルス感染症のパンデミックから回復の兆しを見せました。 中国のサービス部門は、パンデミック関連の規制緩和の恩恵を受けた新規事業と雇用の強力な支援により、2月に上昇を記録しました。 また、1~2月期の中国の工業生産の伸びが強まり、パンデミックの緩和後に小売売上が回復しました。 さらに、中国の2月の総資金調達は、新規融資や国債発行の好調な伸びにより、市場の期待を上回っています。

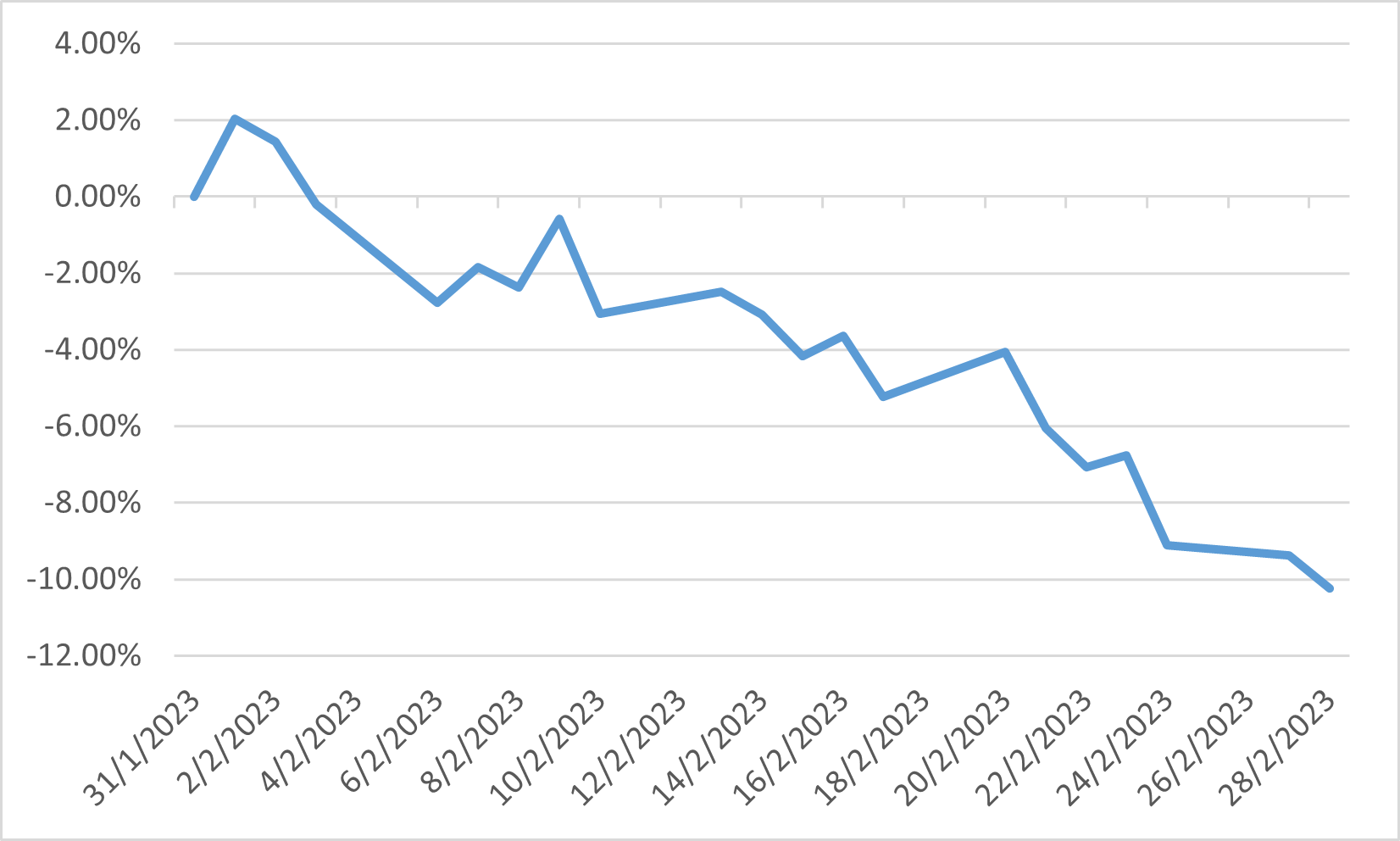

しかし、中国の株式市場は 2 月に大幅な調整を経験し、MSCI 中国指数は 10.24% 下落しました。 この減少は、地政学的リスクと規制リスクの増大に起因しています。中国ルネサンス銀行の最高経営責任者(CEO)とウクライナでの中国の努力においてロシアに対する致命的な支援を検討しているという米国務長官の声明に関する調査のニュースは、株式市場の下落に貢献しました。 一方、中国外国為替取引システムが発表した中国通貨の中央パリティレートによると、人民元は米ドル、ユーロ、日本円などの主要通貨に対して価値を維持しています。

2月のMSCI中国指数のパフォーマンス

ヨーロッパ

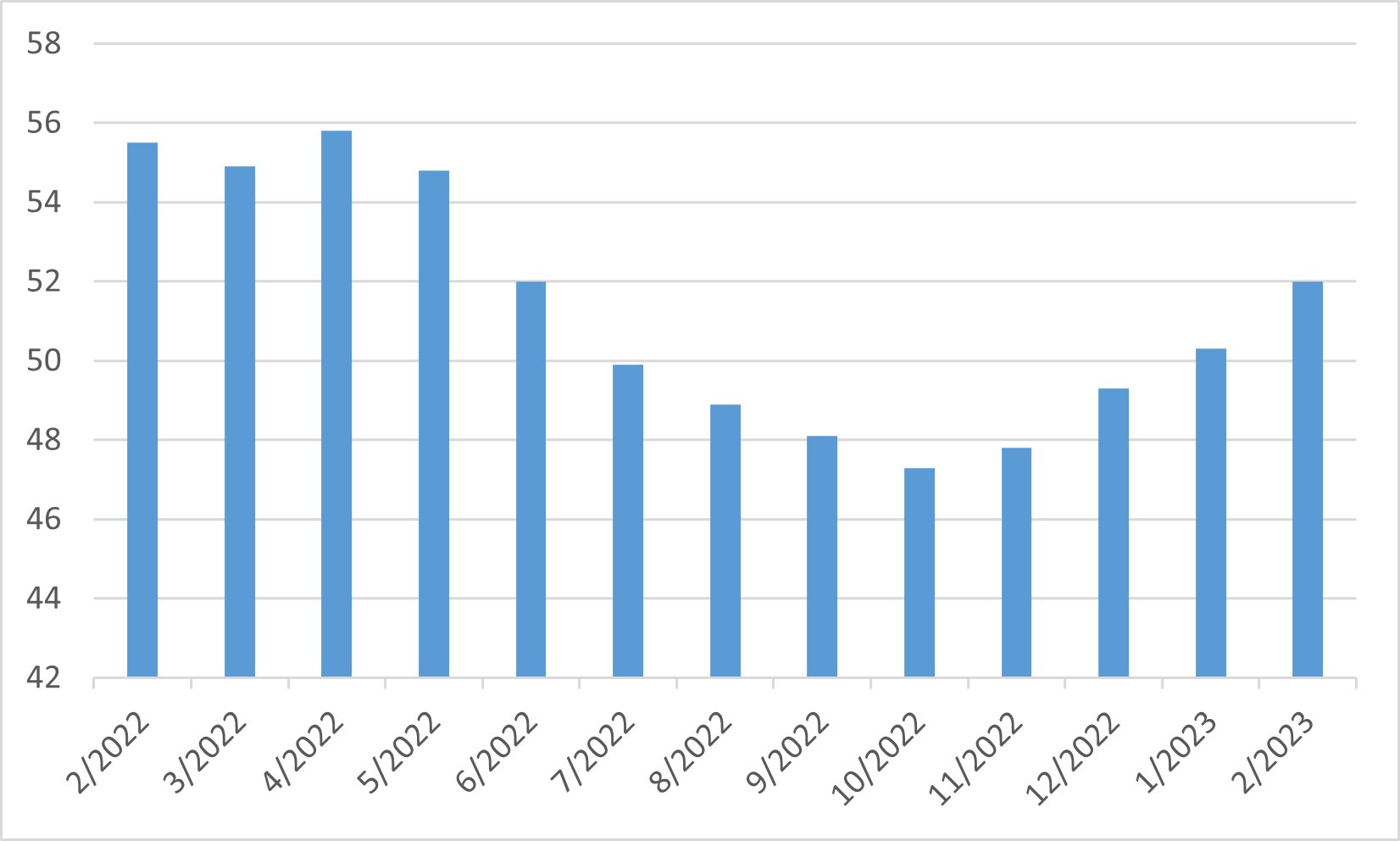

ユーロ圏の株式市場は 2 月に上昇し、通信サービス、金融、工業、消費財が上位のセクターでした。 ただし、不動産、IT、ヘルスケアはマイナスのリターンを記録しました。 2 月のフラッシュ マークイット総合購買担当者指数は、1 月の 50.3 から 52 に上昇しました。 これは、前年の 6 月以来、最も強力な事業活動の拡大を示しています。

欧州中央銀行は金利を50bps引き上げ、主要な再融資金利を3.0%に引き上げました。 3月にはさらなる利上げが予想されていました。 1月の緩和インフレは金利引き上げの鈍化の可能性を示唆していましたが、2月の予備データはフランスとスペインのインフレが再び上昇していることを示し、金利引き上げの終了の可能性に疑問を投げかけました。

ユーロ圏総合購買担当者指数