每月市场观点 – 2023年3月

2023 年 4 月 21 日

美国

由于银行业危机,2023年三月对美国市场来说是动荡的一个月。尽管如此,市场表现出相当的韧性,并在三月份收高,标准普尔 500 指数、纳斯达克指数和道琼斯指数分别上涨 3.51%、6.69% 和 1.89%。银行业危机仍然是投资者的关键变量,其对经济的影响是众多投资人衡量的关键因素。然而,美国股市在银行业危机后表现出惊人的弹性,表明投资者已经在放眼危机之后。

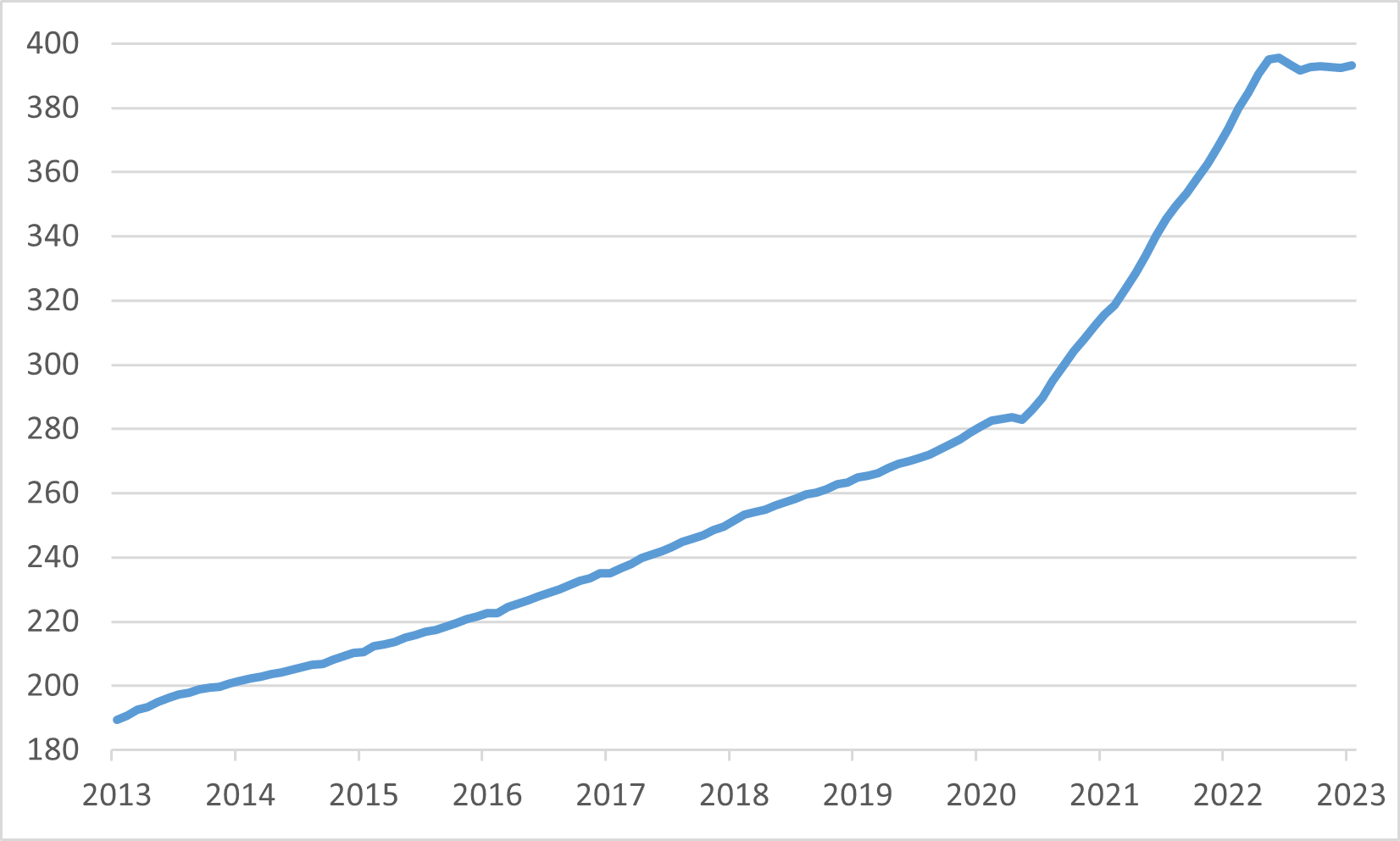

银行业的动荡引发了对信贷紧缩和增长放缓的担忧,从而影响了市场表现。尽管风险指向下行,但美国2023年经济增长预测仍约为 1%。远期盈亏平衡通胀率,即市场对未来通胀的定价,在三月份有所收窄,由于银行动荡和接近衰退,市场看到通胀率降至接近 2%。 近几个月房价略有下降,但房价指数仍是十年前的两倍多,二月份达到393.2。这导致了高上市价格,这可能会影响购买力。

市场波动依然剧烈,市场会因美联储主席鲍威尔和财政部长耶伦的言论出现大幅波动。 纵观银行业危机,两个关键的市场催化剂仍然是首要和中心:通胀和美联储的态度。

美国房屋价格指数

日本

日本股市在2023年三月收高同时第一季度亦都有所上涨,但将来前景并不明朗,因为市场仍然存在可能影响经济的不确定性,例如银行业危机的影响。尽管存在这些担忧,投资者对日本市场的情绪仍然乐观。沃伦巴菲特亦表示有意增持日本股票。日本经济在2023年第一季度的主要焦点之一是年度春季工资谈判的结果,即所谓的“春斗”。谈判结果为整体工资同比增长 3.8%,其中包括 2.3% 的基数增长。这是自1990年代初以来的最高数字,这对日本经济来说是一个积极的信号。

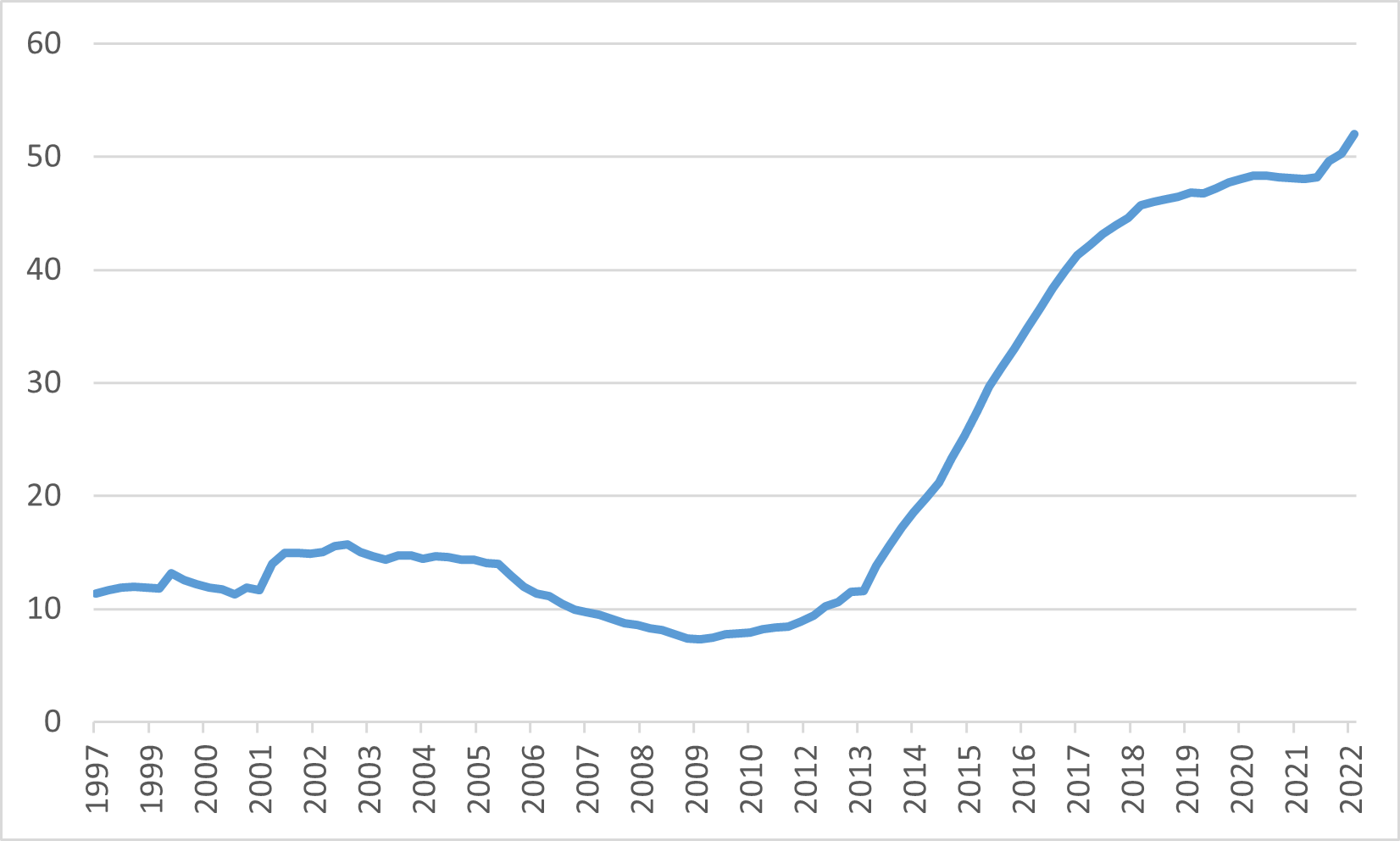

在货币政策方面,日本央行似乎可能会放松其收益率曲线控制政策,该政策目前允许十年年期债券收益率在-0.5至0.5%的范围内移动。由于日本央行拥有超过五成的未偿付日本政府债券,政府债券市场变得越来越失去其作用,这在历史上尚属首次。 日本央行的这一举措有望帮助债券市场更平稳地运作并重新发挥作用。

日本央行持有的日本政府債券份額

中国

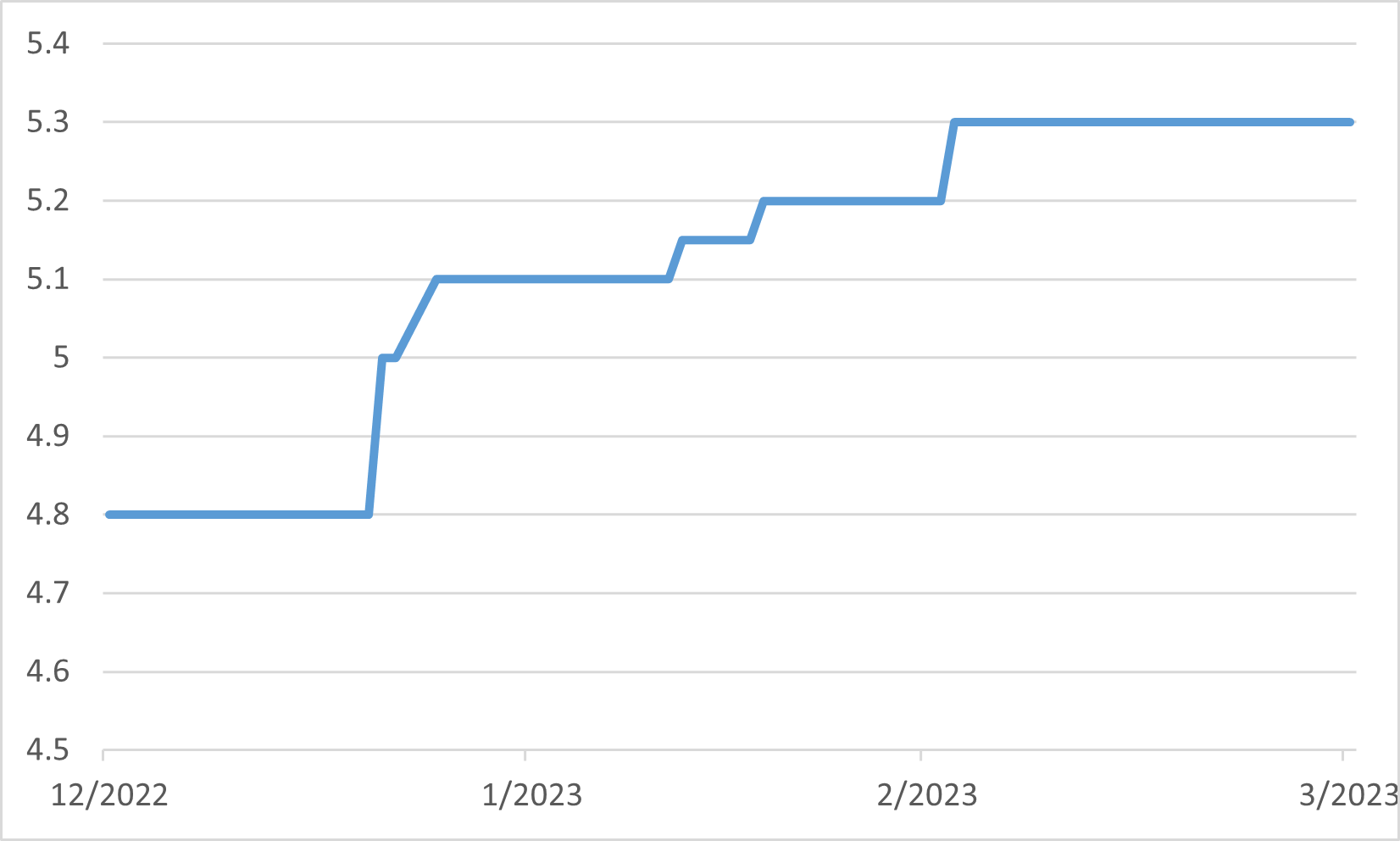

2023 年中国经济平均增长最新预期为5.3%,这高于2022年十二月预测的4.8%。中国政府将2023年的官方增长目标设定在5%左右,这被称为“适当”但一些分析师认为这是能够实现的。市场对2023年中国消费市场持乐观预期,在出口放缓的假设下,中国经济增速亦能有望超过5%。李强总理在三月下旬的讲话也提振了市场情绪,称当局有信心、有能力驾驭中国经济这艘巨轮稳步前行。

中国股市在三月份继续保持强劲势头。MSCI 中国指数、恒生指数和恒生科技指数分别上涨4.5%、3.1%和9.65%。这有赖于政府对互联网和游戏行业的进一步支持。另外,当局对阿里巴巴拆分计划没有表示反对,这表明中国可能正在放松对互联网行业的监管审查。

然而,中国2023年三月的通胀率触及十八个月低点,而出厂价格因需求疲软而持续下跌,凸显政府有需要采取进一步措施刺激经济。此外,中国国务院总理李强于三月初宣布对金融业进行整顿,亦给市场带来了一些不确定性。

中国经济增长预测

欧洲

由于央行连续加息、银行业动荡和全球经济不确定性,欧洲股市在三月份经历了一段波动期。然而,尽管存在这些挑战,但在能源价格下跌和服务业恢复活力的支持下,整个季度的经济活动都出乎意料地好转。

上半月,由于央行加息和其他消息,导致欧洲股市下跌。其后的SVB及Signature Banks的倒闭以及瑞银收购瑞士信贷在整个金融领域引起了震动而进一步加剧了损失。

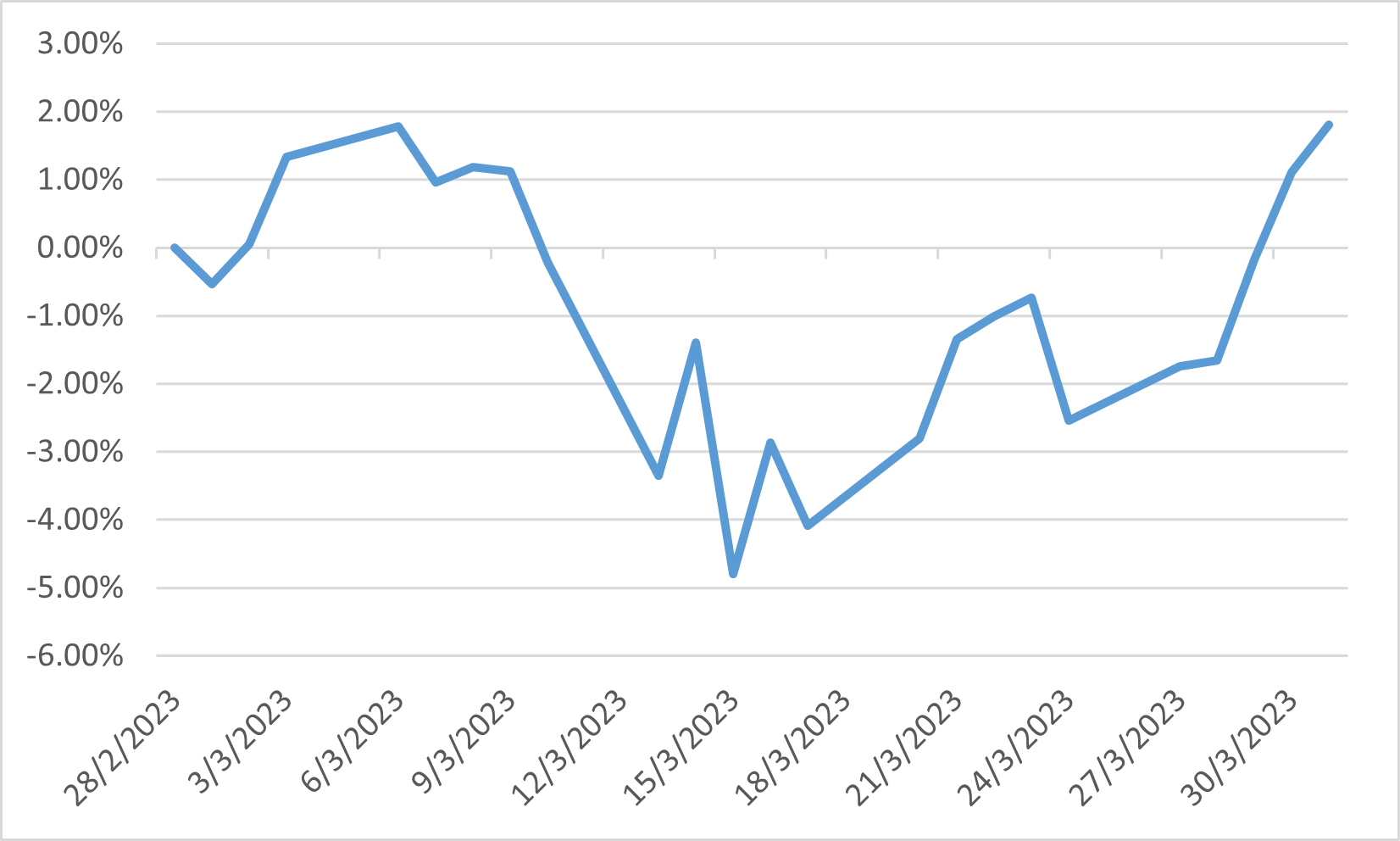

尽管存在这些挑战,但欧洲股市在下半月收服失地并于本月收盘时仍取得正收益。欧洲斯托克50 指数本月收涨 1.81%。

欧洲斯托克50指数表现