每月市场观点 – 2023年6月

2023 年 7 月 21 日

美国

尽管当前货币政策日益紧缩,六月份美联储做出了一项值得注意的决定,选择放弃再次加息。美联储主席杰罗姆鲍威尔澄清说,他们在政策声明中没有使用“暂停”一词。尽管央行仍表达了对抗通胀的承诺,但美联储六月维持利率不变的决定仍被市场视为紧缩周期的暂停。市场预计,作为美联储应对通胀压力手段的一部分,在2023年至少还会加息一次。 尽管利率上升和收益率曲线扭曲影响了国债策略,但高收益等细分市场与股市一样表现良好。 彭博美国企业高收益指数本月上涨 1.67%。

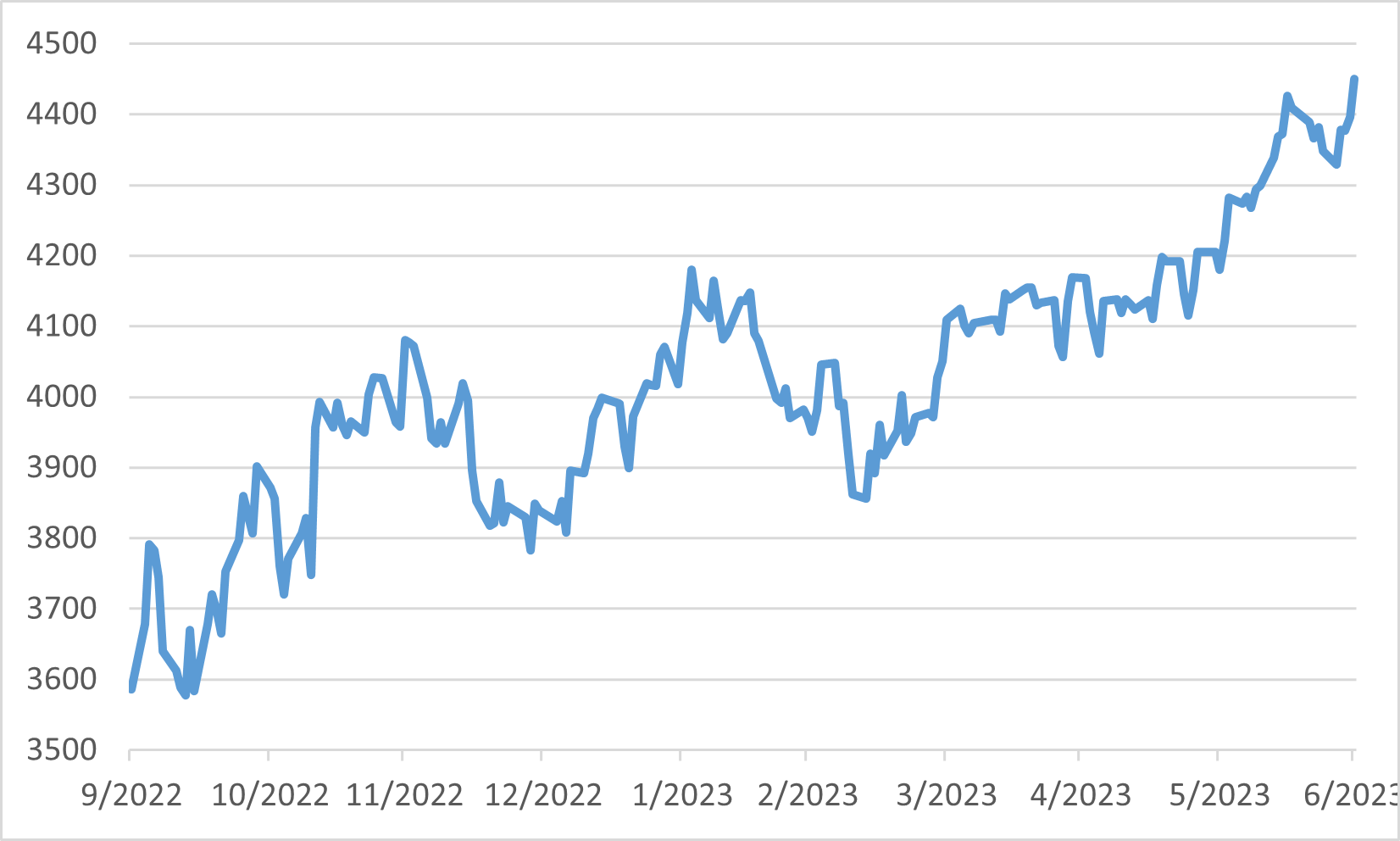

美国股市亦都表现积极,标普500指数上涨6.47%,纳斯达克指数上涨6.59%,道琼斯工业平均指数上涨4.56%。标准普尔 500 指数中的所有十一个板块本月均表现良好。 在大型科技公司的带动下,科技股在市场上涨中发挥了关键作用。这次反弹对标准普尔500指数从2022年十月经历的熊市低点大幅反弹做出了重大贡献。

同时值得注意的是,不只是大盘股,小盘股亦在六月份表现出令人印象深刻的反弹,罗素 2000 小盘股指数飙升7.95%。这与上个月相比,回报亦有所扩大。

2022 年十月后标准普尔 500 指数表现

日本

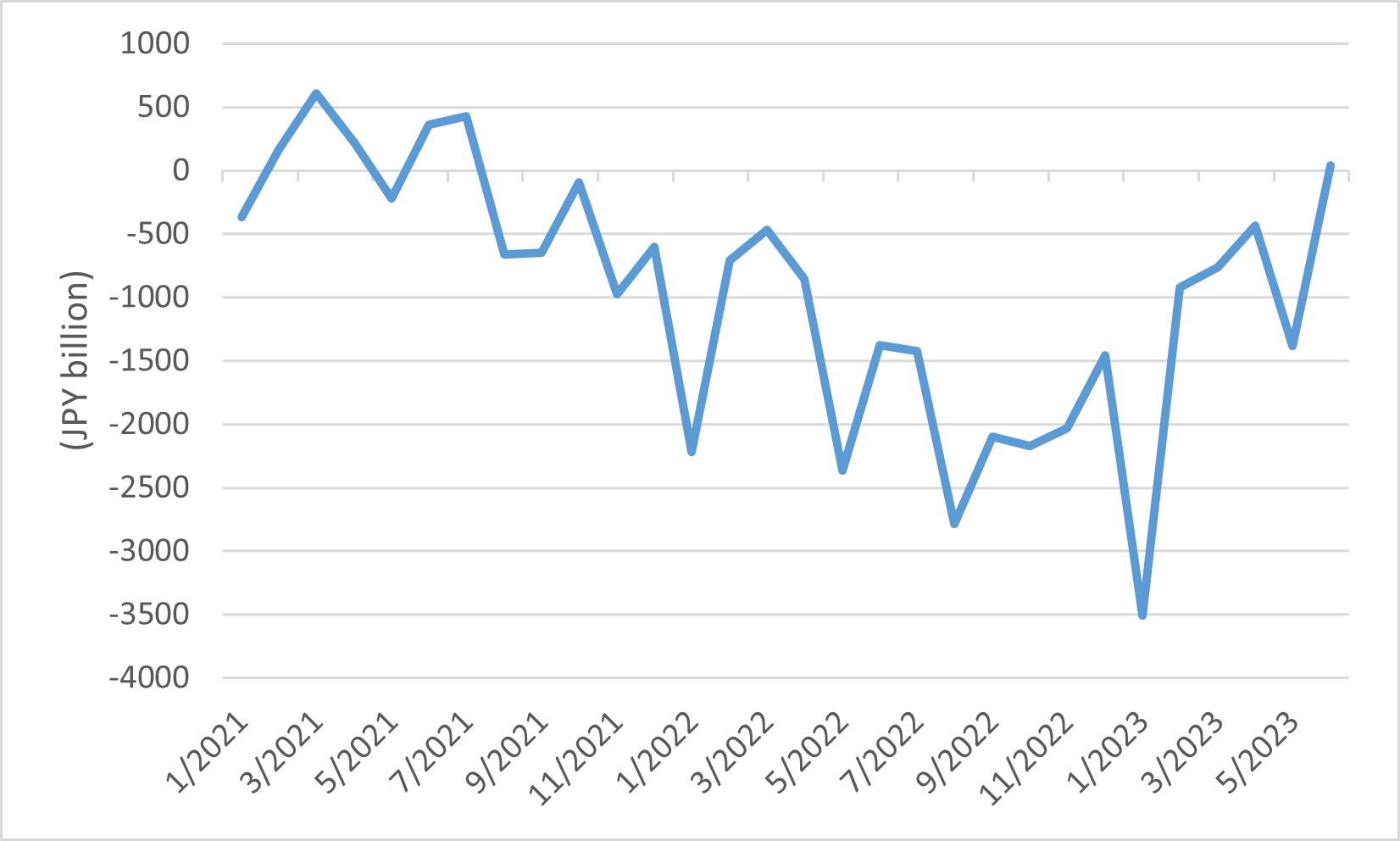

日本六月份出口同比小幅增长1.5%,低于市场预期的2.2%增幅。同时,同期进口同比下降12.9%。这种意外的变化导致日本的贸易平衡出现显著的改变,自2021年七月以来首次出现顺差。贸易顺差达430亿日元(3.08亿美元),超出了之前预测的 467 亿日元逆差。虽然这一结果可能会缓解该国经济复苏的一些压力,但整体增长前景的风险仍然存在。

伴随着良好的经济数据,日本股市在六月份继续其强劲势头,日经225指数创下三十三年来的新高。值得注意的是,外国投资者在推动市场上涨方面发挥了重要作用,由其对大盘价值股表现出特别浓厚的兴趣。东证股价指数十二个月远期市盈率达到十四倍中段水平,表明市场乐观。 此外,在人工智能热度的推动下,科技板块在推动市场上涨方面发挥了关键作用。

与全球其他央行加息不同,日本央行在六月份选择维持利率不变。日本央行的决定受到经济内部通胀压力缓解的影响。 然而,与其他国家类似,日本央行面临着在促进低通胀和稳定通胀、促进经济强劲增长和确保金融稳定之间取得平衡的挑战。 这些考虑因素对于日本央行未来的发展道路至关重要。

日本贸易差额

中国

2023年第二季度中国GDP增速仅达到6.3%,低于市场预期的更强劲的7.3%扩张。虽然较第一季度有所改善,但增长率仍低于预期,主要是由于出口需求疲软和房地产价格下跌,对消费者信心产生了负面影响。

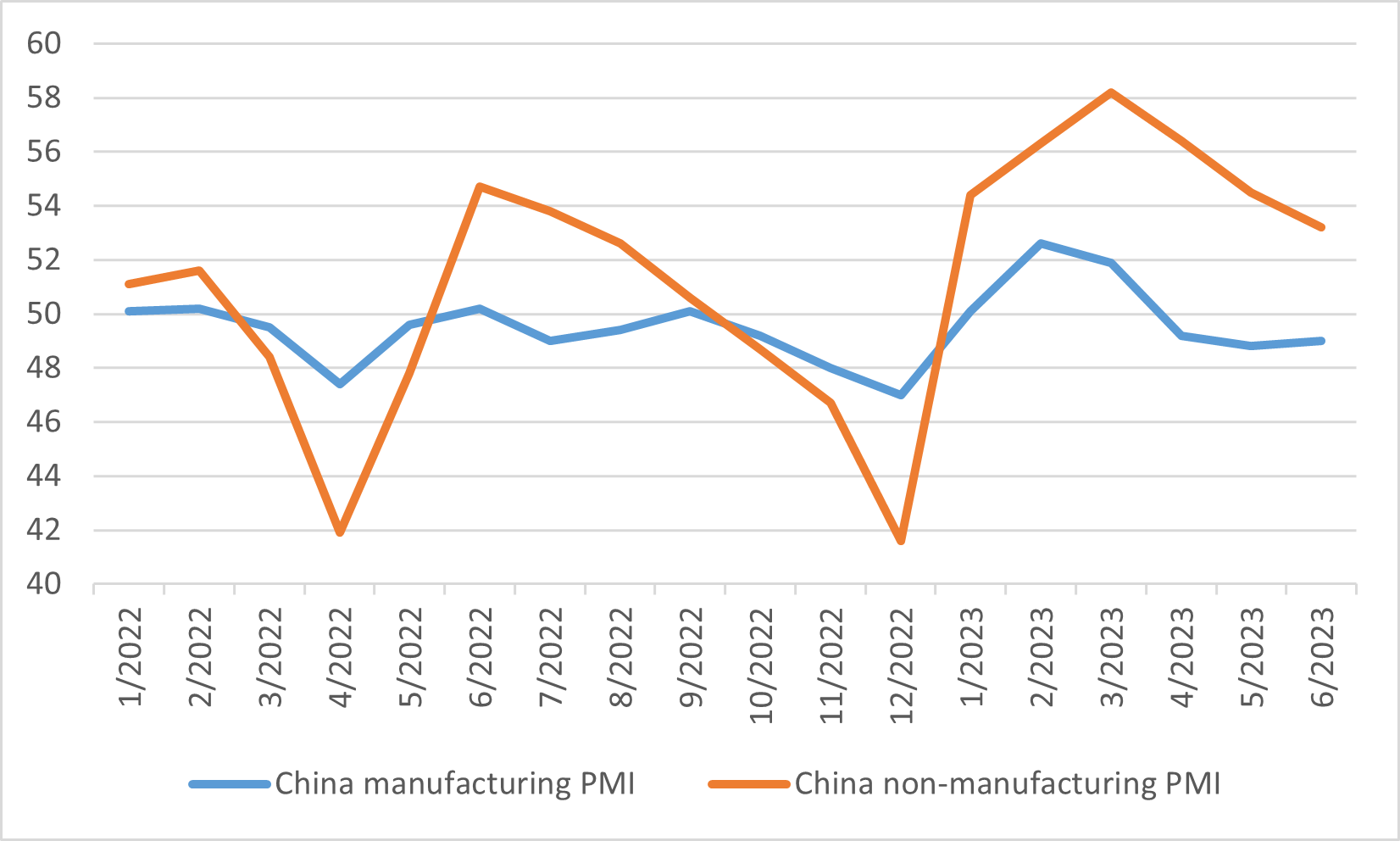

更令人担忧的是,六月份中国工厂活动连续第三个月收缩,表明随着增长动力减弱,复苏情况参差不齐。制造业和非制造业活动均出现疲软迹象,反映出全球经济放缓对中国外需的影响。六月份官方制造业采购经理人指数为49.0,略高于五月份的48.8,但仍显示收缩。六月份非制造业采购经理人指数也走软,下跌至到53.2,连续第四个月下降。在复杂的地缘政治和国际经济格局中,政策制定者面临着刺激经济动力的挑战。

第二季度经济增长缓慢引发政策制定者对是否需要进一步政策支持以维持经济活动的担忧。 在支持经济复苏与避免过度刺激以减轻债务风险和结构性扭曲之间取得微妙的平衡,对中国当局构成了重大挑战。 在脆弱的经济环境下,谨慎的政策干预对于稳定经济势头和解决失业问题至关重要。

中国制造业和非制造业采购经理人指数

欧洲

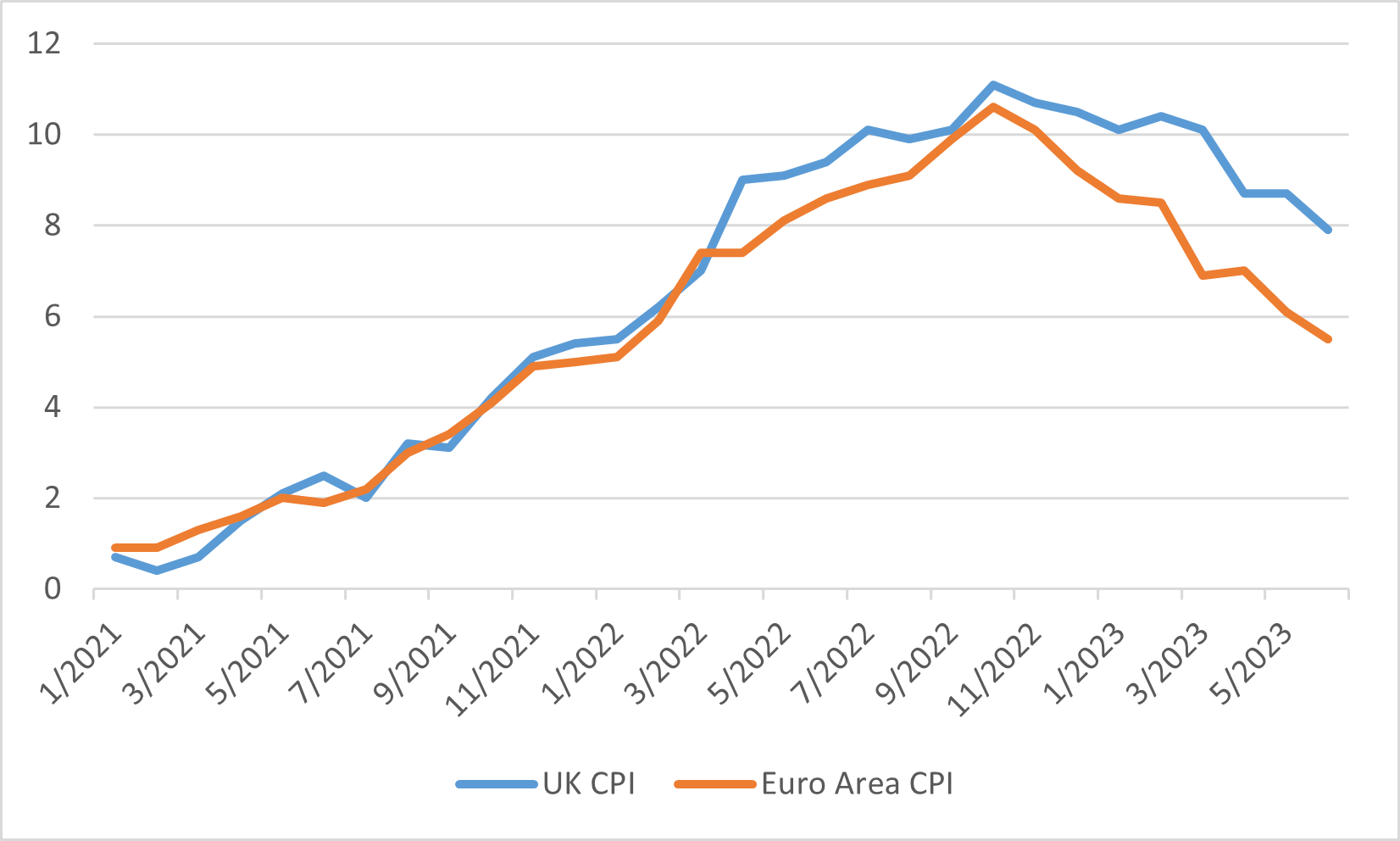

六月份,英国和欧洲央行继续通过加息来应对通胀担忧。英国央行亦迈出了值得注意的一步,加息50个基点,表明其对抗通胀压力力度和实现金融稳定的承诺。此举对金融市场产生了连锁反应,特别是影响了固定收益投资,因为固定收益投资的价格和收益率走势相反。 因此,投资者密切关注央行的行动,以评估其对经济增长和整体金融稳定的潜在影响。

另一方面,尽管欧洲和英国央行加息,但通胀率明显下跌,提振了市场情绪。英国和欧元区股市亦都反映了这一积极数据,两边股市亦从五月份的疲软后出现反弹。富时100指数、德国DAX指数和法国CAC 40指数分别上涨1.15%、3.09%和4.25%。投资者对通胀回落进展表示欢迎,因为它在利率上升和通胀担忧的背景下提供了一些改善的讯号。

英国和欧洲消费者物价指数