月次市場見通し– 2023年6月

2023 年 7 月 21 日

アメリカ

米連邦準備制度理事会(FRB)は6月、通貨政策の緊縮にもかかわらず、追加利上げを見送るという注目すべき決定を下しました。ジェロームパウエル連邦準備制度理事会議長は、政策声明に「一時停止」という言葉を使わなかったと釈明しました。しかし、FRB依然としてインフレ対策への取り組みを伝えていたものの、6月に金利を据え置くというFRBの決定は、市場では引き締めサイクルが一服したと受け止められました。市場では連邦準備制度理事会がインフレ圧力に対処する手段の一環として2023年に少なくともあと1回の利上げが行われると予想していた。 金利の上昇とイールドカーブのねじれが財務省の戦略に影響を与えているにもかかわらず、ハイイールドなどのセグメントは株式市場と並んで好調なパフォーマンスを示しました。 ブルームバーグ米国企業ハイイールド指数は同月中に1.67%上昇しました。

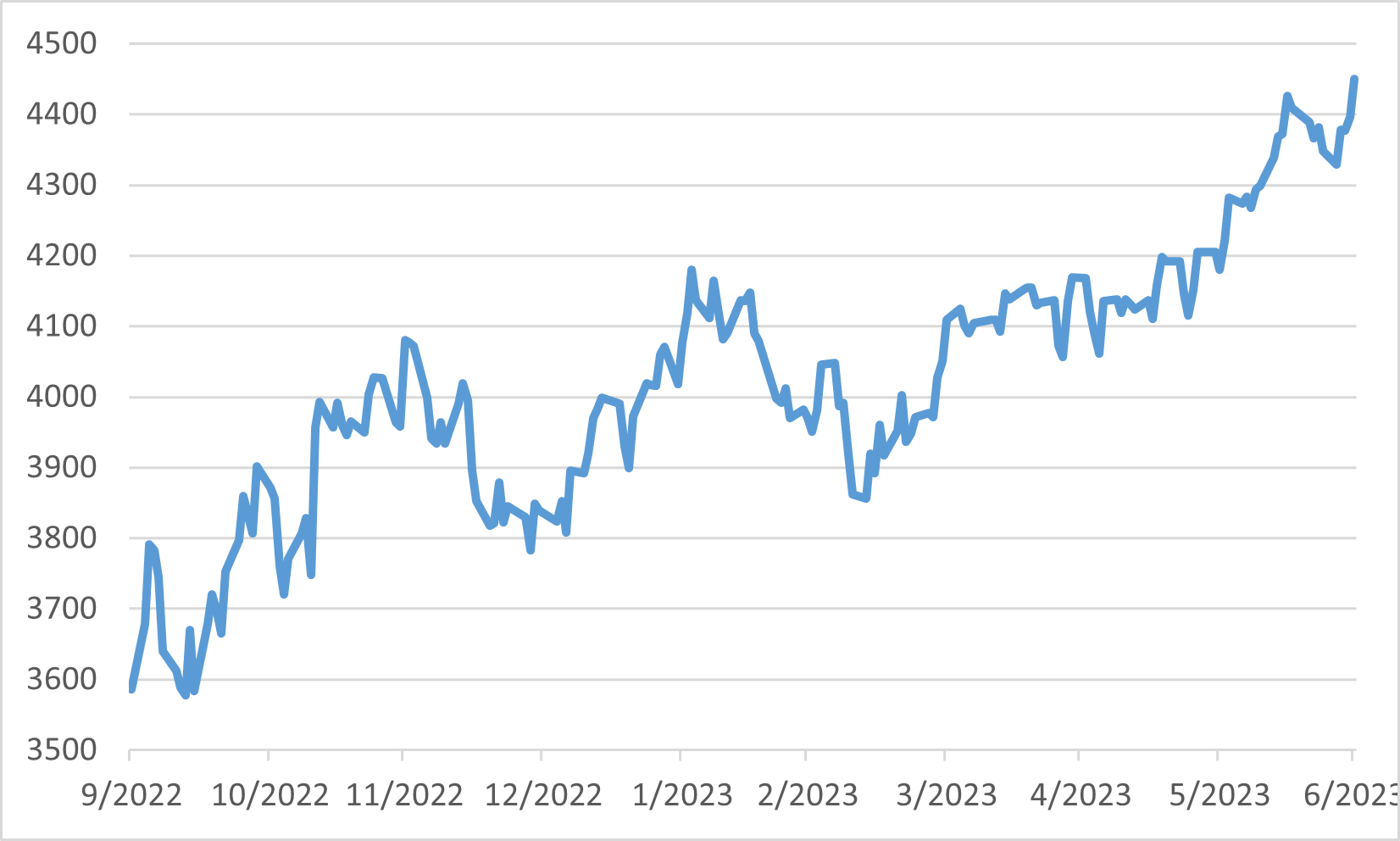

同月、米国株は好調なパフォーマンスを示し、S&P 500 は 6.47% 上昇、ナスダックは 6.59% 上昇、ダウ平均株価は 4.56% 上昇しました。 S&P 500 構成銘柄の 11 セクターすべてが今月の好成績を示しました。 テクノロジーセクターは、巨大株テクノロジー企業が主導し、市場の上昇において極めて重要な役割を果たした。 この上昇は、2022年10月に経験した弱気相場の安値からのS&P 500の大幅な成長に大きく貢献しました。

注目すべき点は、大型株だけでなく、小型株も6月に印象的な反騰を見せ、ラッセル2000指数が7.95%急騰したという点だ。先月に比べて収益率も大きくなりました。

2022 年 10 月以降の S&P 500 のパフォーマンス

日本

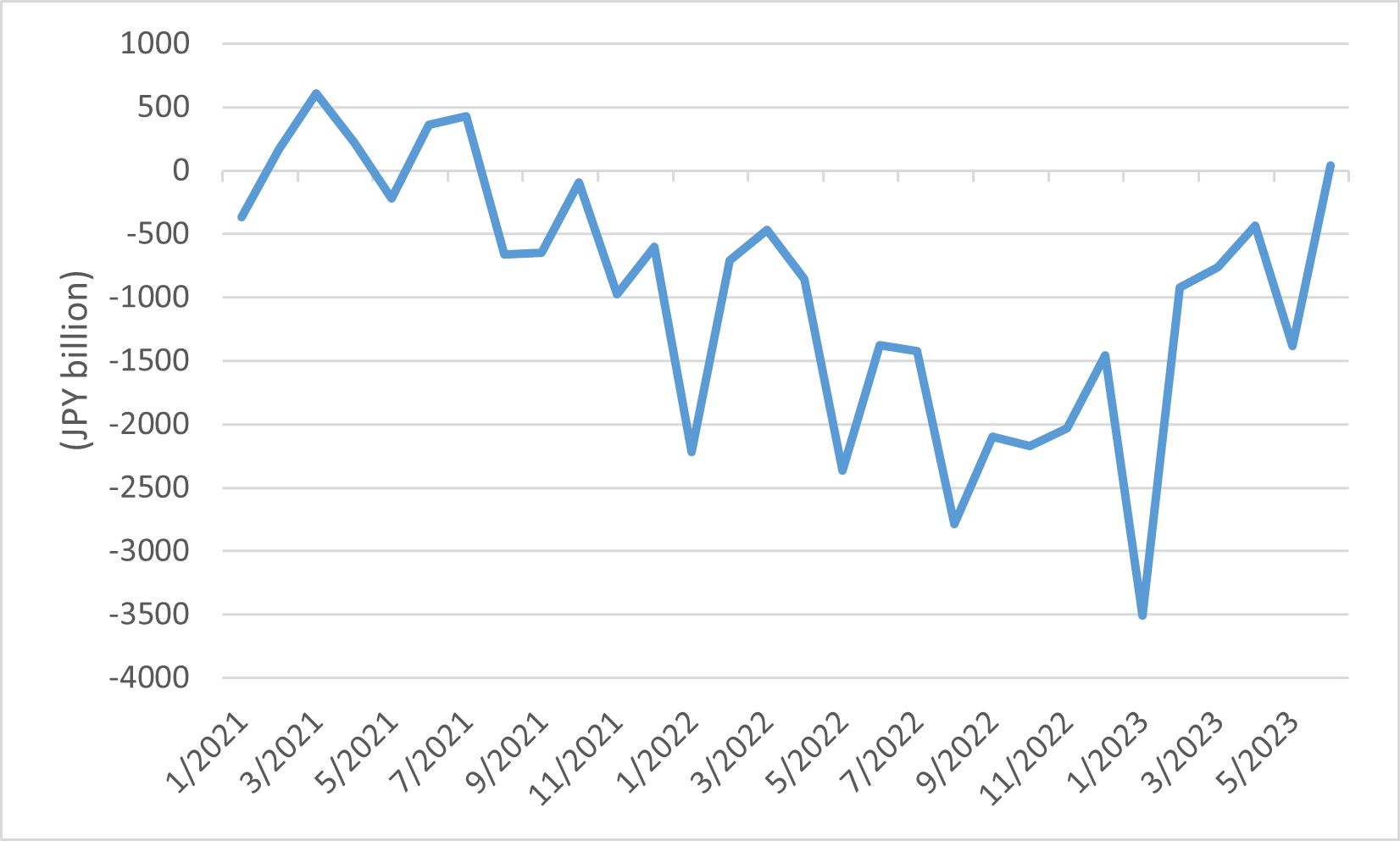

日本の6月の輸出は前年同期比1.5%小幅増加し、市場予想値である2.2%より減少しました。同期間、輸入は前年同期比12.9%減少しました。このような予想外の変化で日本の貿易収支は大幅に変わり、2021年7月以降初めて黒字を出しました。貿易黒字は430億円(3億800万ドル)で、当初予想した467億円の赤字を上回りました。この結果、景気回復の圧力が多少緩和される可能性もあるが、全般的な成長見通しに対するリスクは依然として残っています。

好調な経済指標と並行して、日本の株式市場は6月も目覚ましい上昇を続け、日経平均株価は33年ぶりの高値に達しました。注目すべきは、外国人投資家が市場の上昇を牽引する上で重要な役割を果たし、大型バリュー株に特に関心を示したことです。 当月中、TOPIX 12 か月先PER は 14 倍半ばの水準に達し、市場の楽観的な見方が示されました。 さらに、人工知能 (AI) をめぐる熱狂に後押しされて、テクノロジー部門は市場の上昇軌道を推進する上で極めて重要な役割を果たしました。

世界の他の中央銀行と違って、日本中央銀行は6月に金利をそのまま維持することにしました。しかし、日銀も同様に、低インフレの促進と安定したインフレの促進、力強い経済成長の促進、金融安定の確保の間でバランスを取るという課題に直面しています。 これらの考慮事項は、日銀が今後の道を進む際に非常に重要になります。

日本の貿易収支

中国

2023年第2四半期、中国のGDP成長率は6.3%にとどまり、市場の予想より強力な7.3%の拡大を下回りました。第1四半期に比べて改善はあったものの、主に輸出需要の低迷と不動産価格の下落により、成長率は依然予想を下回り、消費者信頼感に悪影響を及ぼしました。

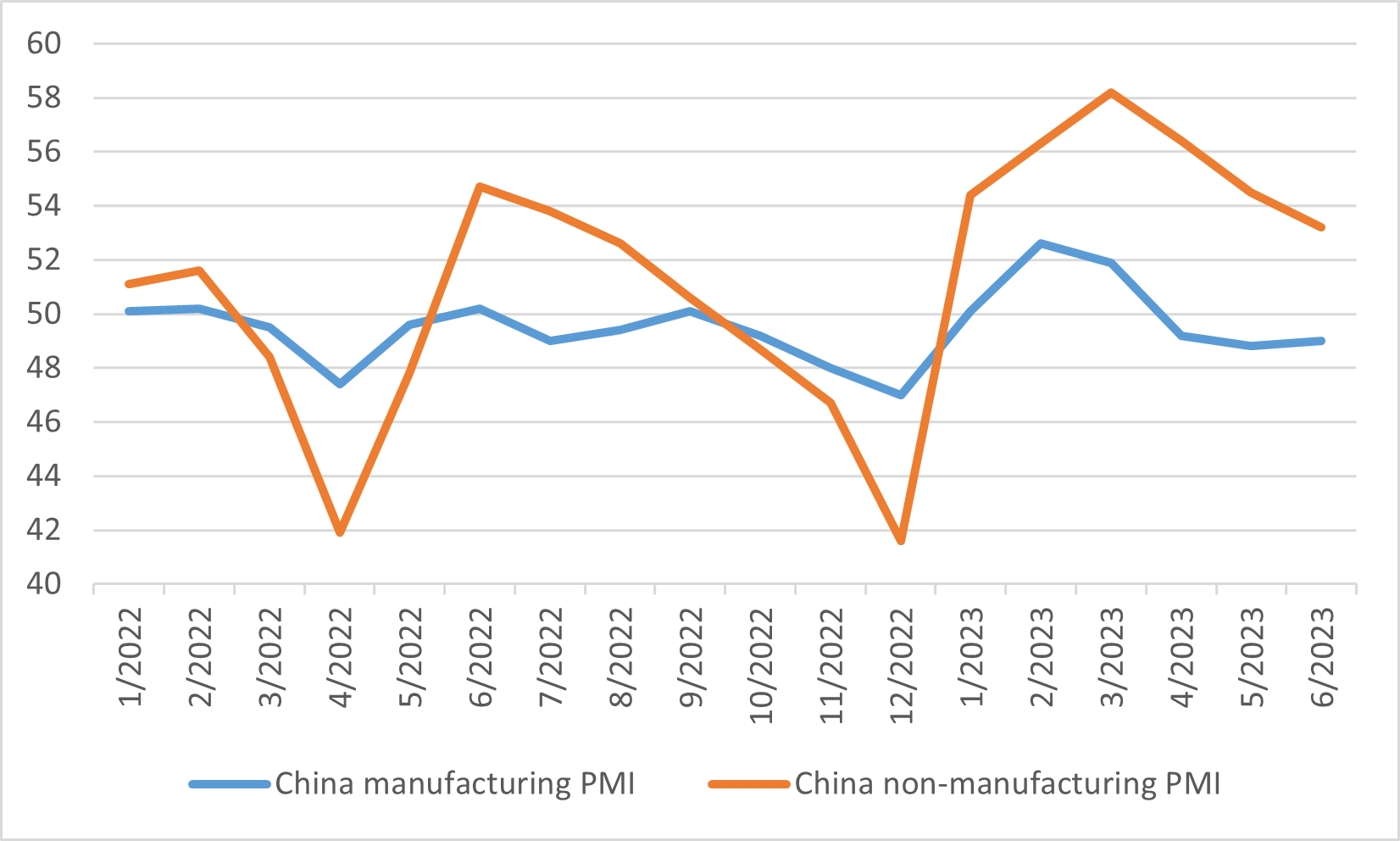

6月の中国の工場活動が3カ月連続で縮小し、成長の勢いが弱まる中で回復がまちまちであることを示したことが懸念に拍車をかけました。 世界経済の減速が中国の外需に及ぼす影響を反映し、製造業・非製造業ともに低迷の兆しが見られました。 6月の公式製造業PMIは49.0となり、5月に記録した48.8をわずかに上回ったものの、依然として縮小を示しています。 非製造業PMIも低下し、6月には53.2に達し、4か月連続の低下となりました。 政策立案者は、複雑な地政学的および国際経済情勢の中で経済の勢いを刺激するという課題に直面しました。

第2・四半期の経済成長ペースが鈍化したことで、経済活動を維持するためのさらなる政策支援の必要性について政策当局者らの間で懸念が高まりました。 景気回復の支援と、債務リスクや構造的歪みを緩和するための過剰な刺激策の回避との間で微妙なバランスを取ることが、中国当局にとって大きな課題となりました。 この脆弱な経済環境において、経済の勢いを安定させ、失業問題に対処するには、慎重な政策介入が不可欠でした。

中国製造業および非製造業PMI

ヨーロッパ

2023年6月、英国と欧州の中央銀行はインフレ懸念に利上げで対応した。 イングランド銀行は注目すべき措置を講じ、50ベーシスポイントの利上げを実施し、インフレ圧力と闘い、金融の安定を達成するという決意を示しました。 この動きは金融市場に波及効果をもたらし、特に債券投資に影響を及ぼし、価格と利回りが逆の方向に動きました。 その結果、投資家は中央銀行の行動を注意深く監視し、経済成長と全体的な金融の安定に対する潜在的な影響を測りました。

欧州と英国の両市場で利上げがあったにもかかわらず、インフレ率の顕著な低下が市場心理を高めました。 この前向きな変化は英国とユーロ圏の株式にも反映され、両証券市場は5月の弱含みから反発しました。FTSE 100、DAX、CAC 40 指数がそれぞれ 1.15%、3.09%、4.25% 上昇しました。 投資家は、金利上昇とインフレ懸念を背景に一定の安心感をもたらしたとして、この展開を歓迎しました。

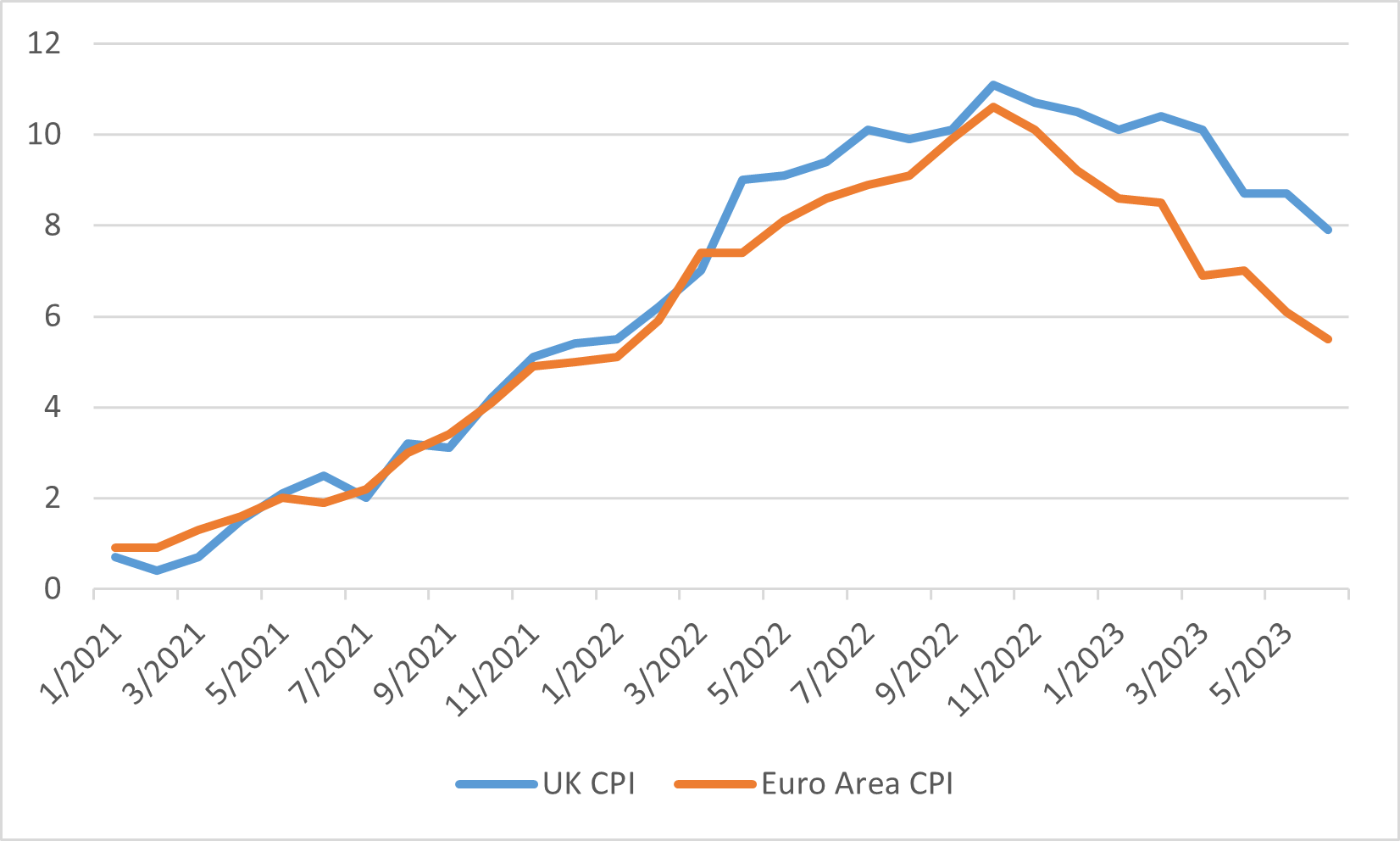

英国と欧州の消費者物価指数