每月市场观点 – 2023年7月

2023 年 8 月 21 日

美国

美国主要股指 - 标普500指数、纳斯达克综合指数和道琼斯工业平均指数本月收盘分别上涨 3.11%、4.05% 和 3.35%。 主要由于7月多家公司发布了季度收益,良好的业绩在塑造市场情绪方面发挥了关键作用。

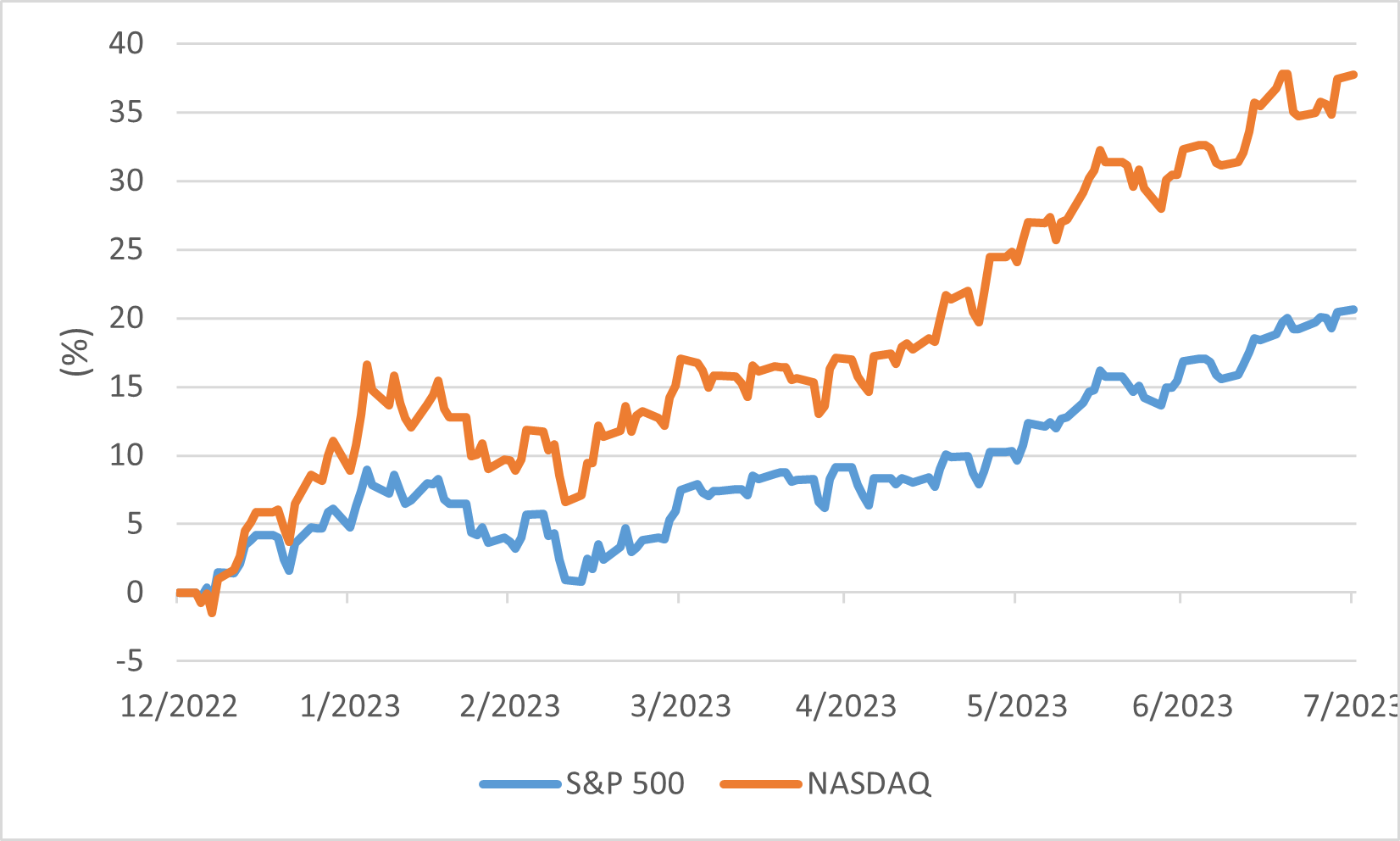

市场表现的另一个重要因素是围绕通胀的持续讨论。今年迄今为止,标普500指数和纳斯达克综合指数的总回报率分别达到了20.64%和37.72%的惊人增长,人们开始质疑市场是否有能力维持这一涨势。另外通货膨胀一直是人们关注的焦点,因为价格上涨会影响消费者行为、企业盈利和货币政策决策。尽管存在这些担忧,市场仍继续表现出韧性,尽管围绕其可持续性的讨论仍在继续。

这次反弹并非没有挑战。围绕通胀、利率和全球经济因素的讨论创造了一种投资者密切关注市场动向并相应调整策略的环境。例如,随着借贷成本增加和估值相应调整,利率上升可能会对包括股票市场在内的金融市场产生连锁反应。

标准普尔 500 指数及纳斯达克综合指数表现

日本

在7月份,日本股市展现的各种动态影响了其表现。东证指数上涨1.48%,显示涨势仍在延续。相比之下,日经225指数则小幅下跌0.05%。

日本股市的持续上涨势头在7月份遭遇错折,市场横盘整理。这一转变主要由于日本央行预计,由于过去进口价格上涨的影响逐渐减弱,通胀将放缓一段时间,然后到2024年再次回升。然而,尽管股市暂时停滞上涨势头,日本股市仍然是投资者关注的焦点,分析师一直在密切观察可能影响其轨迹的市场趋势和事件。在外国投资者持续感兴趣的情况下,日本股市表现出弹性。受日元疲软的支撑,2023年第二季度表现强劲,有利于该国的经济格局。

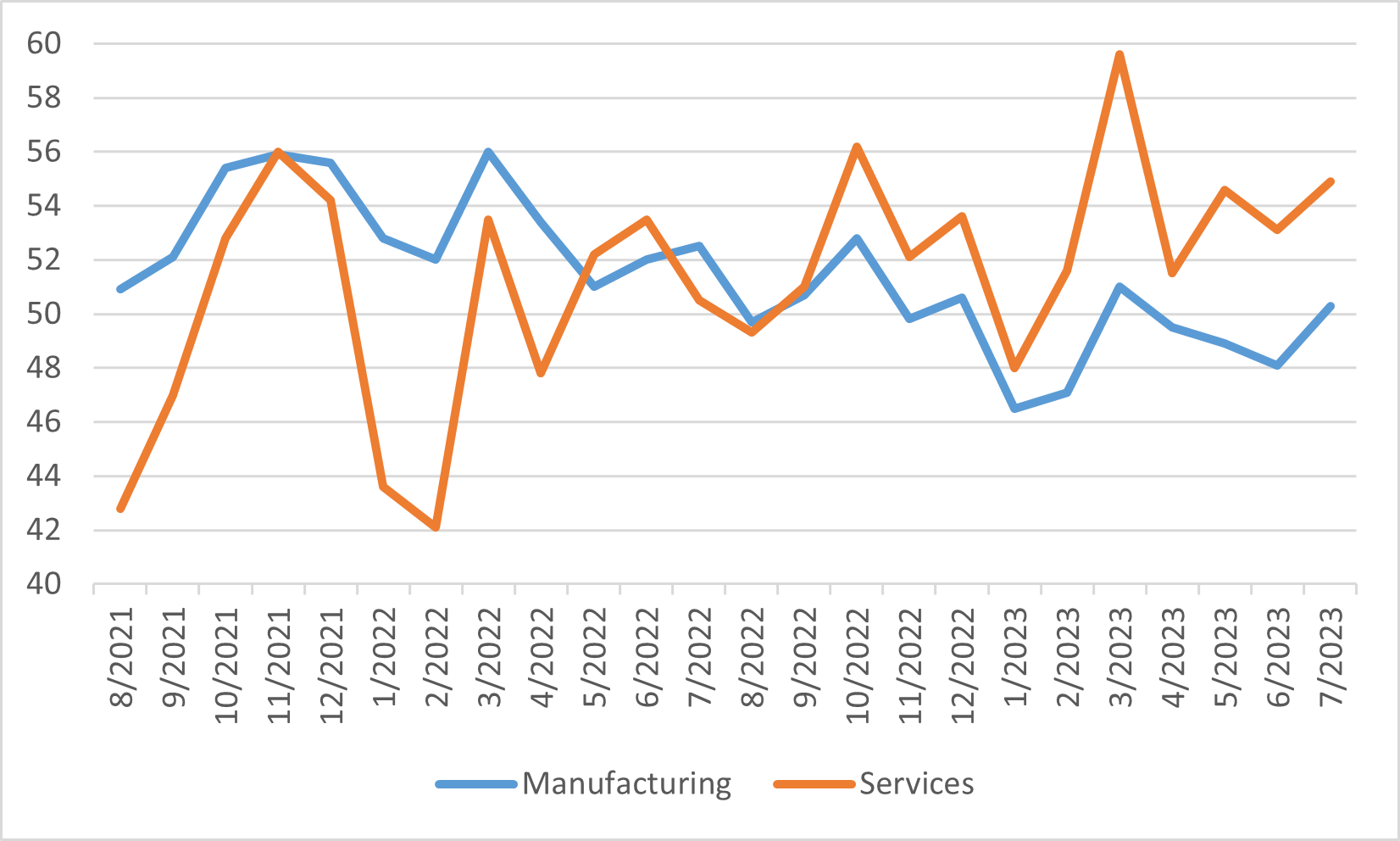

另外7月份影响日本经济的一大因素是经济持续增长。 2023 年上半年,日本私营部门经济继续强劲扩张。PMI 预览数据显示强劲增长,并表明该国有能力维持积极的经济势头。

日本制造业和服务业采购经理人指数

中国

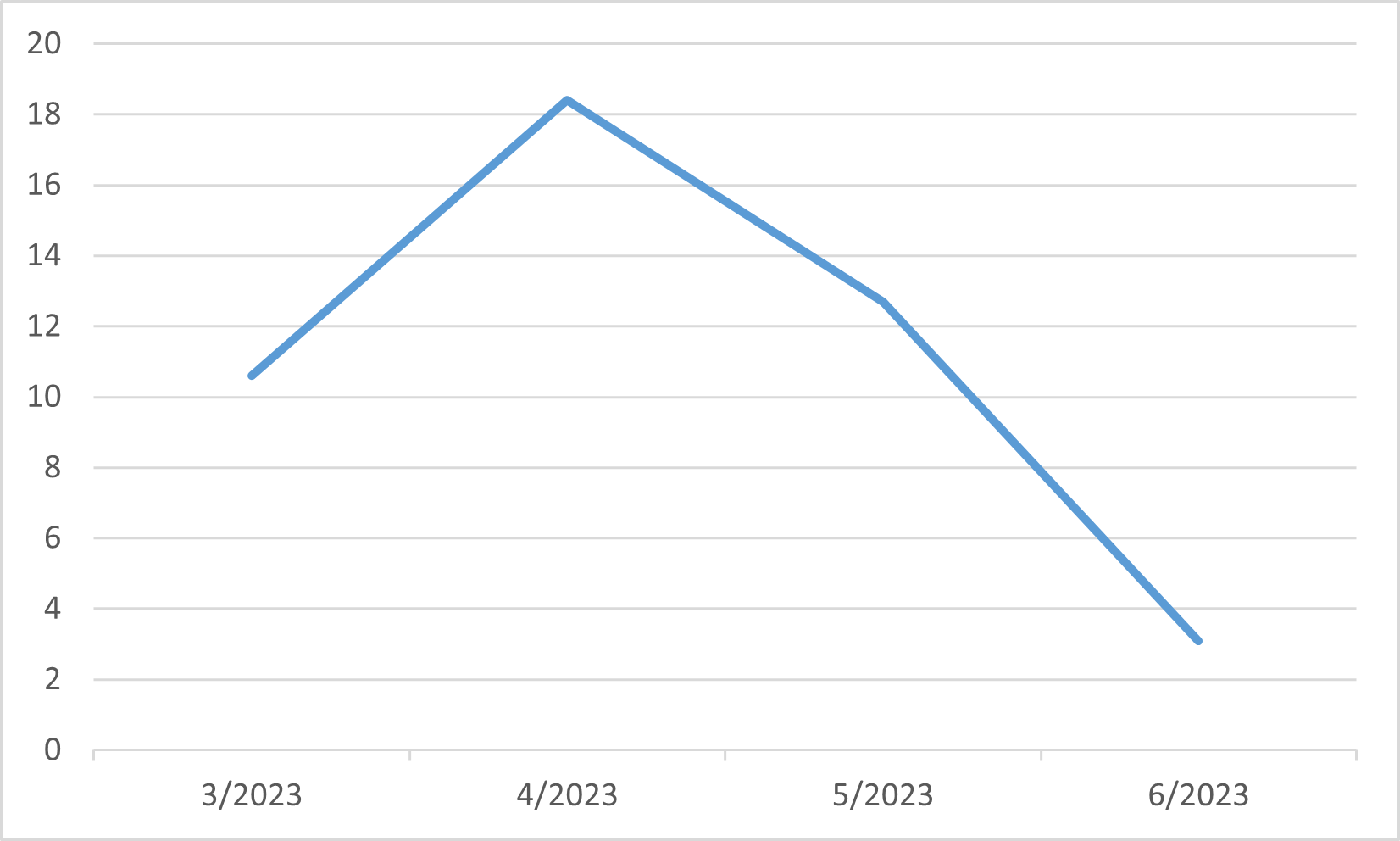

与美国的经济轨迹形成鲜明对比的是,中国经济连续在第二季度出现减速。值得注意的是,环比增幅仅为0.8%。这种放缓可归因于投资活动减速以及消费者和企业信心持续脆弱。6月份零售额同比大幅下降3.1%,进一步凸显了股市低迷和房地产行业波动带来的不利财富动态的影响。

在这一令人沮丧的国内生产总值数据释出后,中国政府和国务院发布了一份综合文件,概述了旨在支持私营部门的战略。七月下旬的政治局会议期间出现了值得注意的进展,其中围绕房地产市场的语言发生了微妙的变化。值得注意的是,省略了“房住不炒”这句话,而是强调住房政策对供需状况动态变化的响应能力。金融市场对这些事态发展的反应是乐观的,这主要源于预期将采取更强有力的经济支持措施。7月份恒生指数和沪深300指数分别上涨6.15%和4.48%。 然而,值得注意的是,有关刺激举措或政策放松的具体指示仍有待官方宣布。

中国社会消费品零售总额同比(%)

欧洲

整个7月份,在通胀压力下降和令人鼓舞的经济增长指标的推动下,欧元区股市显著上涨。CAC40 和 DAX 指数分别上涨1.32%和1.85%。一个明显的趋势是,房地产、能源和材料行业成为增长领跑者,而消费品、信息技术和公用事业行业则表现相对疲软。

在这些市场动态的背景下,欧洲央行选择在同月小幅加息 25 个基点,出现了一个关键的进展。7 月份,欧元区通胀亦有所下降,为 5.3%,低于上个月的 5.5%。然而,值得注意的是,是核心通胀的顽固问题,其持续保持在 5.5% 的水平。

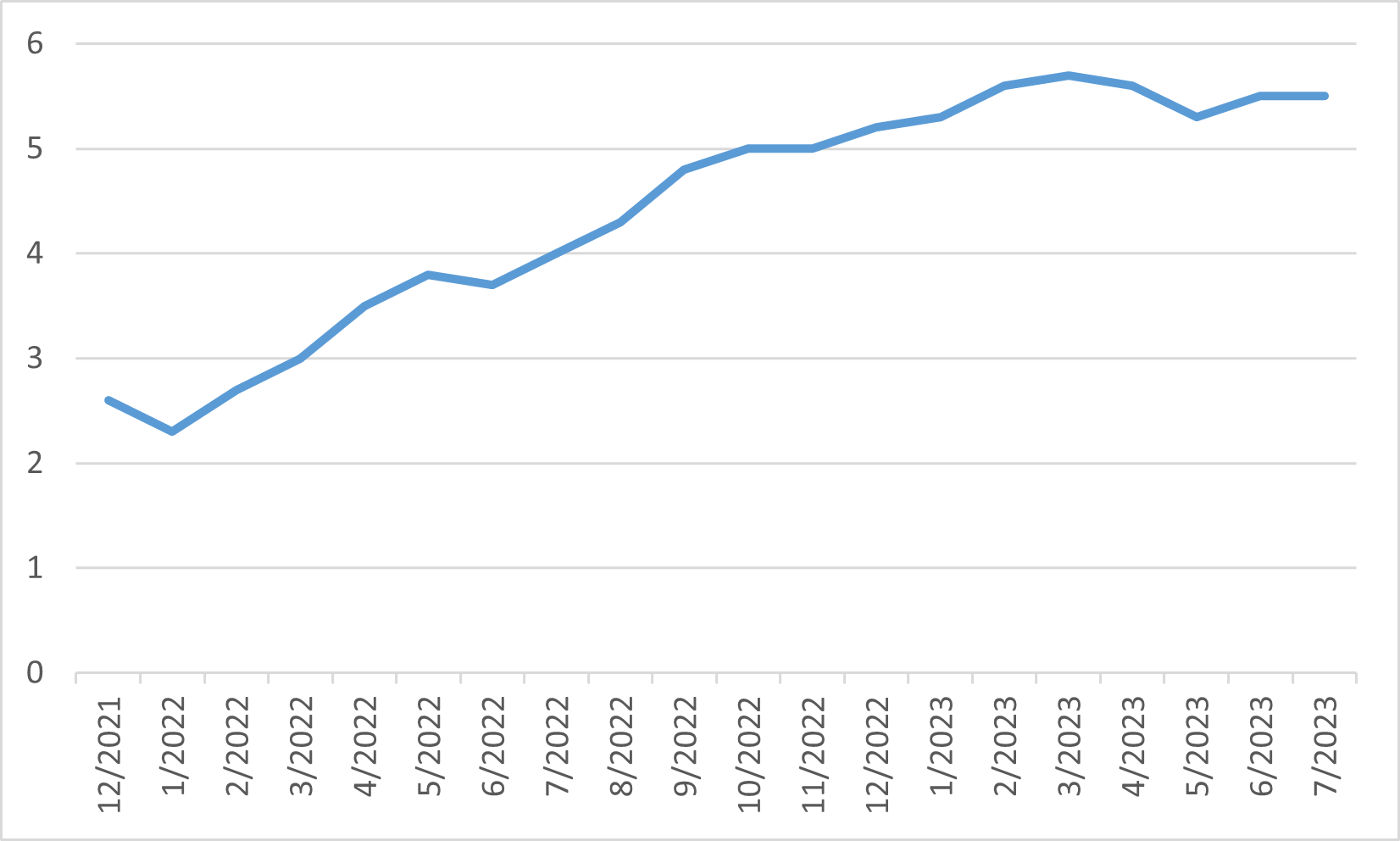

欧洲核心消费者物价指数