每月市場觀點 – 2023年7月

2023 年 8 月 21 日

美國

美國主要股指 - 標普500指數、納斯達克綜合指數和道瓊斯工業平均指數本月收盤分別上漲 3.11%、4.05% 和 3.35%。 主要由於7月多家公司發布了季度收益,良好的業績在塑造市場情緒方面發揮了關鍵作用。

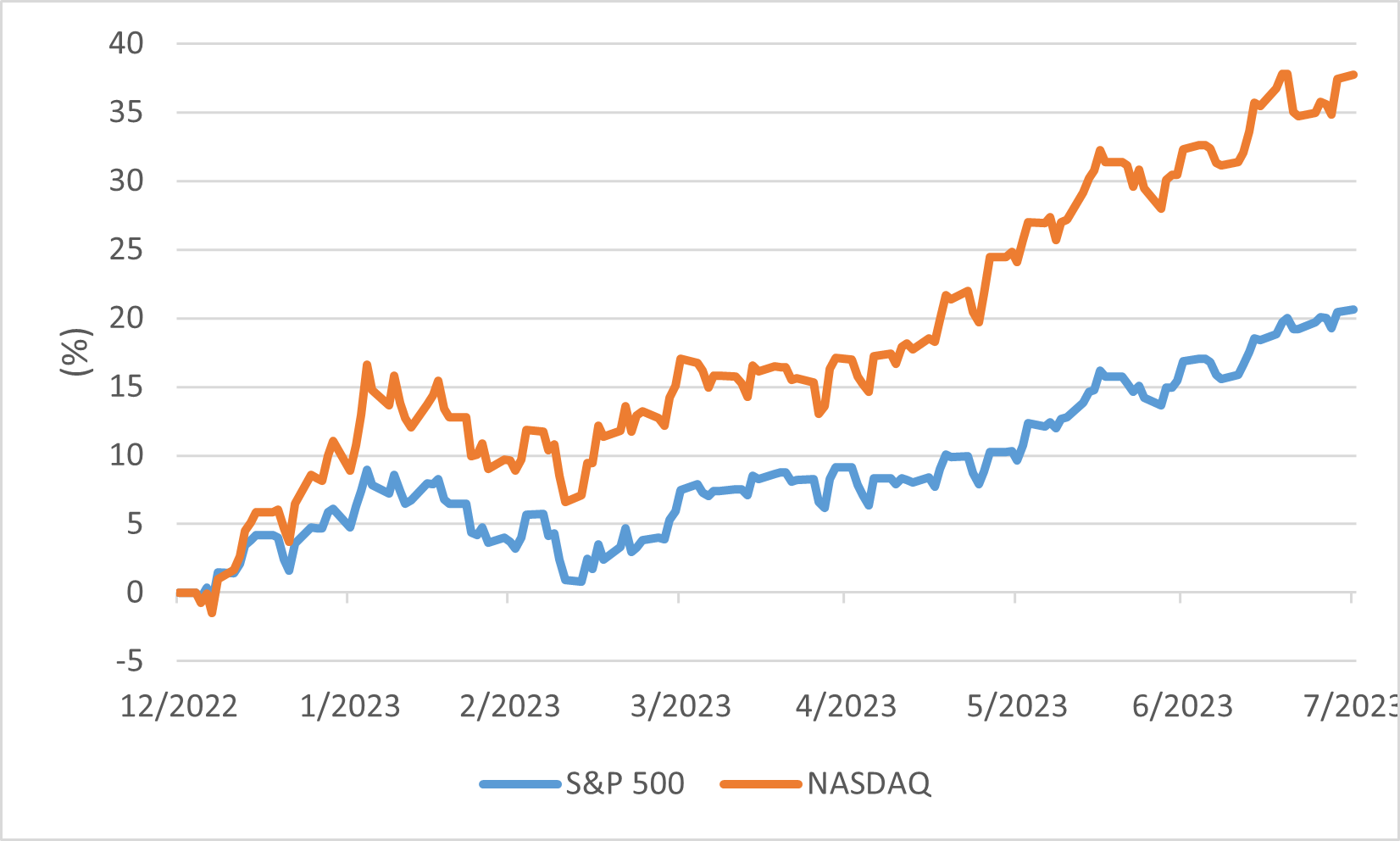

市場表現的另一個重要因素是圍繞通脹的持續討論。今年迄今為止,標普500指數和納斯達克綜合指數的總回報率分別達到了20.64%和37.72%的驚人增長,人們開始質疑市場是否有能力維持這一漲勢。另外通貨膨脹一直是人們關注的焦點,因為價格上漲會影響消費者行為、企業盈利和貨幣政策決策。儘管存在這些擔憂,市場仍繼續表現出韌性,儘管圍繞其可持續性的討論仍在繼續。

這次反彈並非沒有挑戰。圍繞通脹、利率和全球經濟因素的討論創造了一種投資者密切關注市場動向並相應調整策略的環境。例如,隨著借貸成本增加和估值相應調整,利率上升可能會對包括股票市場在內的金融市場產生連鎖反應。

標準普爾 500 指數及納斯達克綜合指數表現

日本

在7月份,日本股市展現的各種動態影響了其表現。東證指數上漲1.48%,顯示漲勢仍在延續。相比之下,日經225指數則小幅下跌0.05%。

日本股市的持續上漲勢頭在7月份遭遇錯折,市場橫盤整理。這一轉變主要由於日本央行預計,由於過去進口價格上漲的影響逐漸減弱,通脹將放緩一段時間,然後到2024年再次回升。然而,儘管股市暫時停滯上漲勢頭,日本股市仍然是投資者關注的焦點,分析師一直在密切觀察可能影響其軌跡的市場趨勢和事件。在外國投資者持續感興趣的情況下,日本股市表現出彈性。受日元疲軟的支撐,2023年第二季度表現強勁,有利於該國的經濟格局。

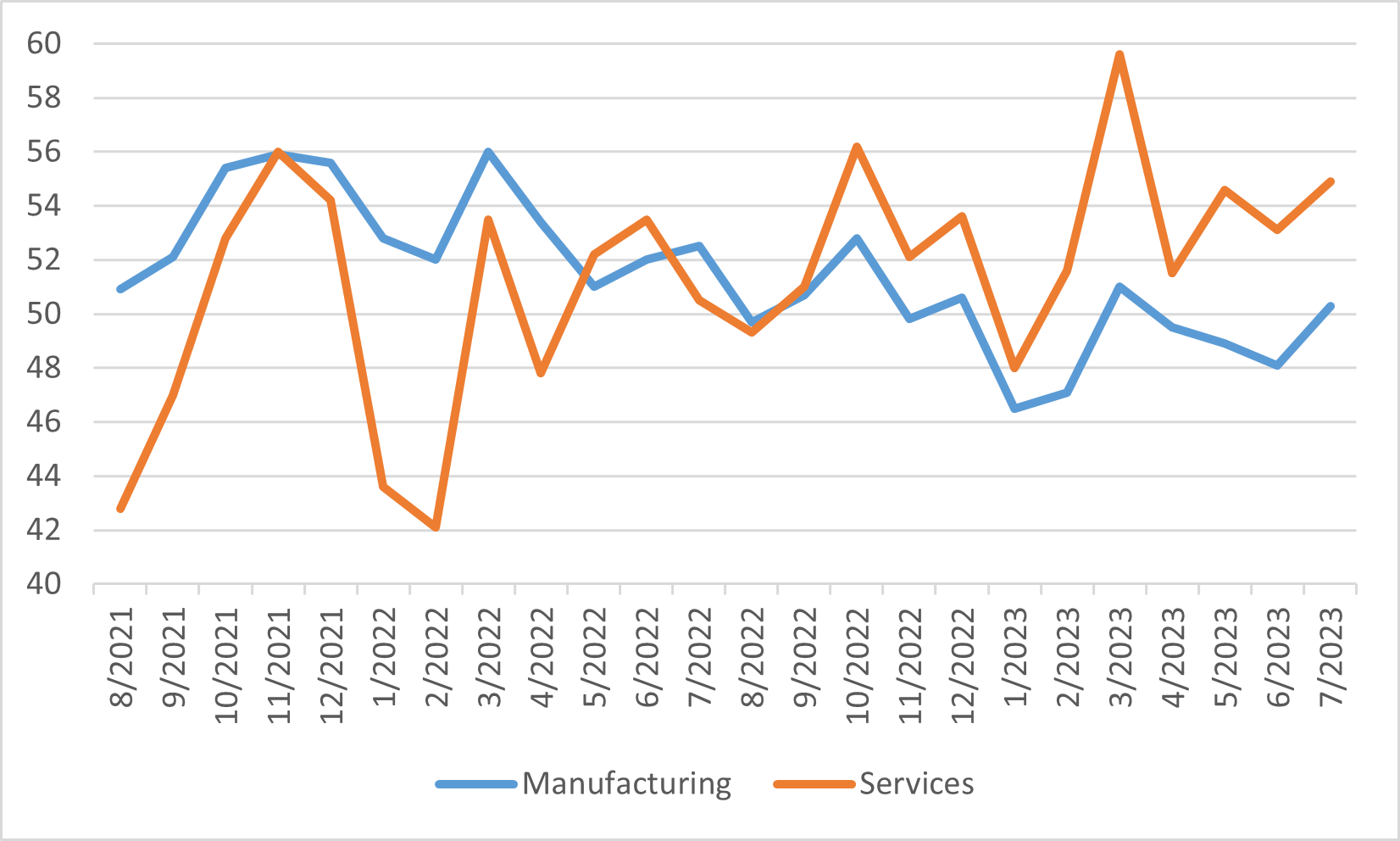

另外7月份影響日本經濟的一大因素是經濟持續增長。 2023 年上半年,日本私營部門經濟繼續強勁擴張。PMI 預覽數據顯示強勁增長,並表明該國有能力維持積極的經濟勢頭。

日本製造業和服務業採購經理人指數

中國

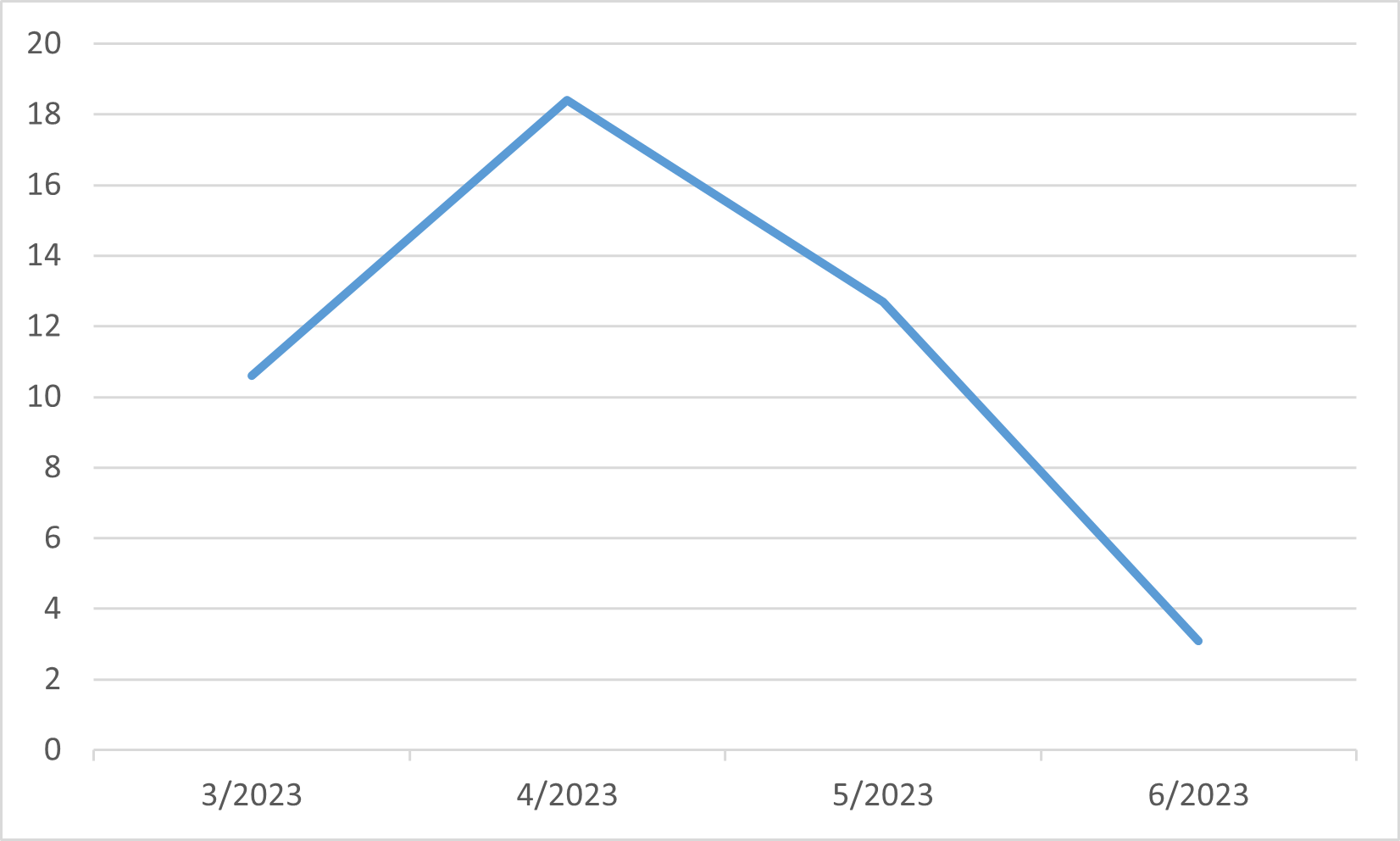

與美國的經濟軌跡形成鮮明對比的是,中國經濟連續在第二季度出現減速。值得注意的是,環比增幅僅為0.8%。這種放緩可歸因於投資活動減速以及消費者和企業信心持續脆弱。6月份零售額同比大幅下降3.1%,進一步凸顯了股市低迷和房地產行業波動帶來的不利財富動態的影響。

在這一令人沮喪的國內生產總值數據釋出後,中國政府和國務院發布了一份綜合文件,概述了旨在支持私營部門的戰略。七月下旬的政治局會議期間出現了值得注意的進展,其中圍繞房地產市場的語言發生了微妙的變化。值得注意的是,省略了“房住不炒”這句話,而是強調住房政策對供需狀況動態變化的響應能力。金融市場對這些事態發展的反應是樂觀的,這主要源於預期將採取更強有力的經濟支持措施。7月份恆生指數和滬深300指數分別上漲6.15%和4.48%。 然而,值得注意的是,有關刺激舉措或政策放鬆的具體指示仍有待官方宣布。

中國社會消費品零售總額同比(%)

歐洲

整個7月份,在通脹壓力下降和令人鼓舞的經濟增長指標的推動下,歐元區股市顯著上漲。CAC40 和 DAX 指數分別上漲1.32%和1.85%。一個明顯的趨勢是,房地產、能源和材料行業成為增長領跑者,而消費品、信息技術和公用事業行業則表現相對疲軟。

在這些市場動態的背景下,歐洲央行選擇在同月小幅加息 25 個基點,出現了一個關鍵的進展。7 月份,歐元區通脹亦有所下降,為 5.3%,低於上個月的 5.5%。然而,值得注意的是,是核心通脹的頑固問題,其持續保持在 5.5% 的水平。

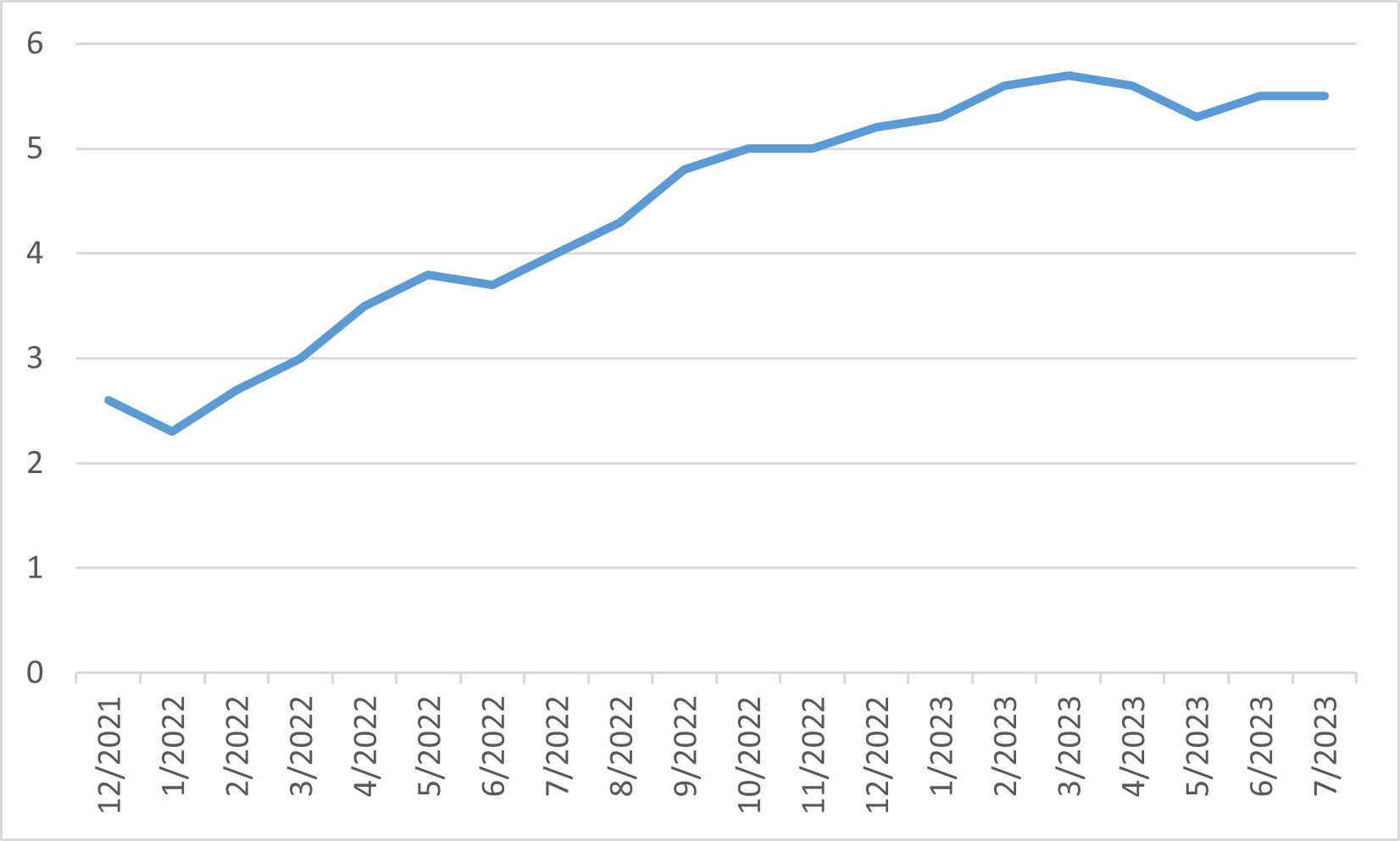

歐洲核心消費者物價指數