月次市場見通し– 2023年7月

2023 年 8 月 21 日

アメリカ

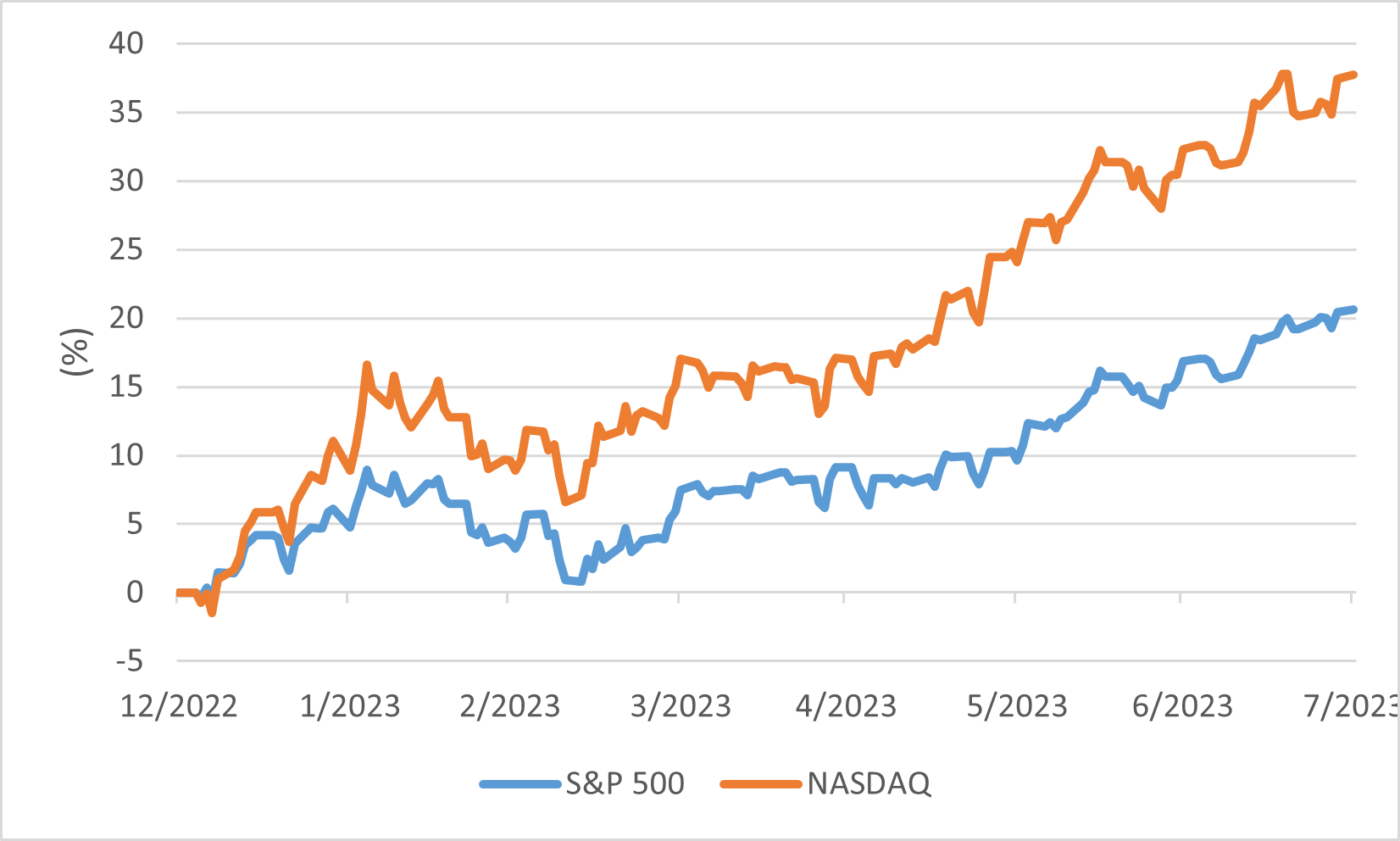

米国の主要指数であるS&P500、ナスダック総合指数、ダウ工業株30種平均は3.11%、4.05%、3.35%上昇して月末を終え、決算報告は市場センチメントの形成に極めて重要な役割を果たしました。 今月は、いくつかの企業が四半期決算を発表し、財務の健全性と業績に関する洞察を提供しました。

市場のパフォーマンスの重要な要因は、インフレに関する継続的な議論であります。S&P 500とナスダック総合は年初からトータル・リターンで20.64%と37.72%という目覚ましい上昇を見せており、この上昇を維持する市場の能力に対する疑問が浮上しています。 物価上昇は消費者行動、企業収益、金融政策決定に影響を与える可能性があるため、インフレは最大の懸念点となっています。 これらの懸念にもかかわらず、市場は強さを示し続けましたが、その持続可能性に関する議論は継続していました。

ラリーには課題がなかったわけではありません。 インフレ、金利、世界経済要因に関する議論により、投資家が市場の動きを注意深く監視し、それに応じて戦略を調整する環境が生まれました。 たとえば、金利の上昇は、借入コストが上昇し、それに応じて評価額が調整されるため、株式市場を含む金融市場に波及効果を及ぼす可能性があります。

S&P 500 &ナスダックのパフォーマンス

日本

2023 年 7 月、日本の株式市場は、そのパフォーマンスを形成するさまざまな動向を示しました。 TOPIX指数は1.48%上昇し、上昇の継続を示した。 対照的に、日経 225 指数は 0.05% のわずかな下落を記録しました。

日本の証券市場の上昇傾向は7月に一時停止し、市場は横向きに取引されました。 このような変化は、日本銀行が過去の輸入物価上昇の影響でしばらくインフレが鈍化すると予想した後、2024年に再び回復したことによるものであります。 しかし、この一時的な停止にもかかわらず、日本の株式市場は依然として投資家の注目を集めている。 、そしてアナリストは市場の動向やその軌道に影響を与える可能性のある出来事を注意深く観察してきました。 外国人投資家の関心が続く中、日本株は底堅さを示した。 2023 年の第 2 四半期は、国の経済状況に恩恵をもたらした円安に支えられ、堅調な推移が見られました。

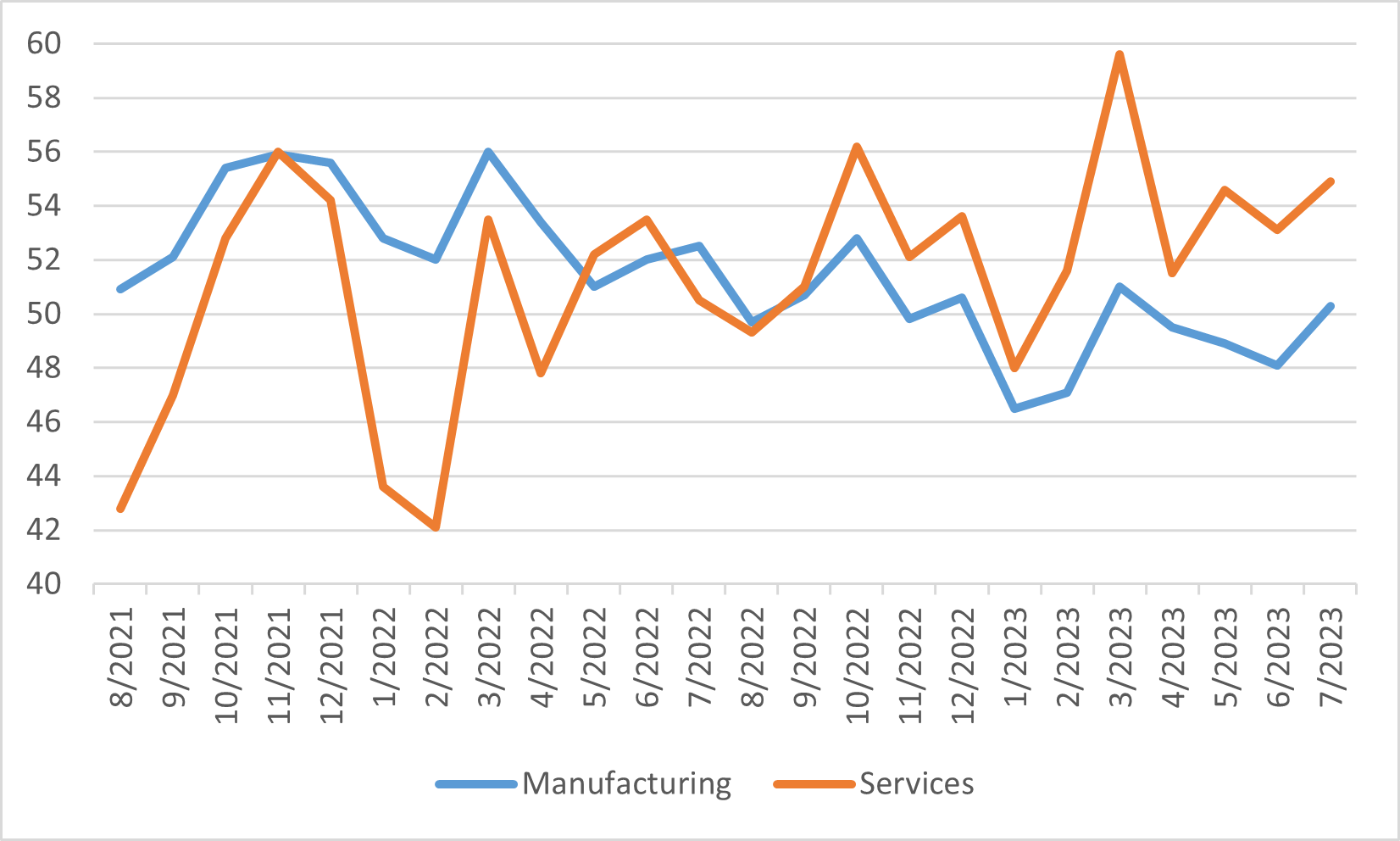

7 月の日本経済に影響を与えた重要な要因の 1 つは、持続的な経済成長でした。 日本の民間部門経済は、2023 年上半期も堅調なペースで拡大を続けました。PMI 速報データは力強い成長を示し、この国の経済の前向きな勢いを維持する能力を示しました。

日本の製造業およびサービス業PMI

中国

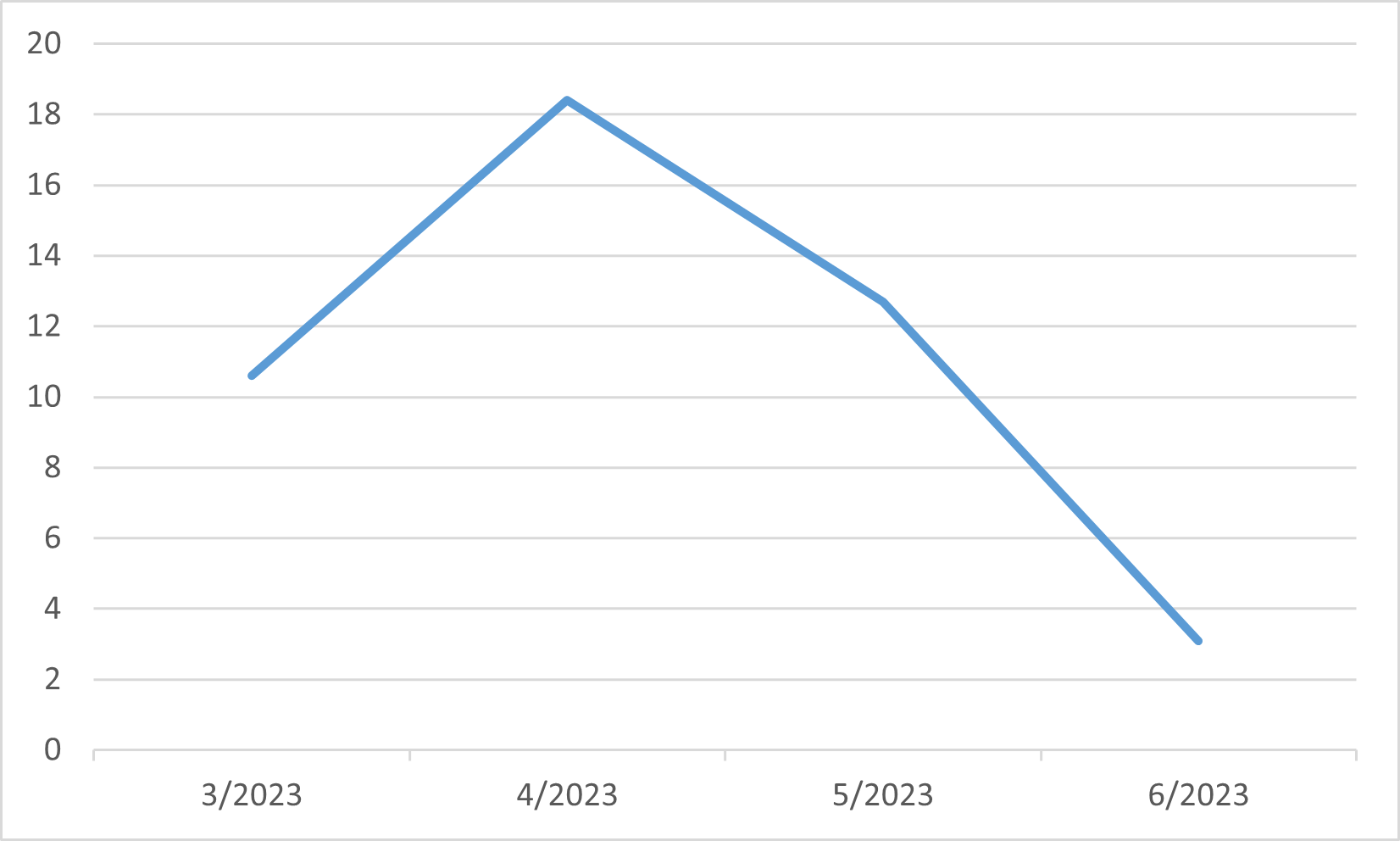

米国で見られる経済の軌道とは全く対照的に、中国の連続的な経済拡大は第 2 四半期に減速を示しました。 注目すべきは、成長率が前四半期比でわずか 0.8% の増加にとどまったことです。 このような緩和は、消費者と企業の信頼感の持続的な脆弱性とともに、投資活動の減速に起因すると考えられます。 6月の小売売上高が前年同月比3.1%と顕著な減少となったことは、株式市場の低迷と不動産セクターの動揺によってもたらされた不利な資産動向の影響をさらに浮き彫りにしています。

この残念なGDP統計を受けて、中国政府と国務院は、民間部門への支援を目的とした包括的な戦略を概説する文書を発行しました。 7月下旬の政治局会議中に注目すべき進展が現れ、不動産市場をめぐる言葉の微妙な変化が観察された。 注目すべきは、「住宅は暮らすためのものであり、投機のためのものではない」という文言が省略され、代わりに需要と供給の状況のダイナミックな変化に対する住宅政策の対応力が強調されたことであります。 これらの展開に対する金融市場の反応は、主により強力な経済支援策を展開するという推定の意図から生じた楽観的な反応が特徴です。 ハンセン指数とCSI 300指数は7月に6.15%、4.48%上昇した。 ただし、景気刺激策や政策緩和に関連する具体的な指令はまだ公式発表待ちであることに注意することが重要です。

中国小売売上高前年比(%)

ヨーロッパ

7 月を通じて、ユーロ圏株式市場は、インフレ圧力の低下と経済成長を示す指標の同時進行により支えられ、顕著な上昇を示しました。 CAC40とDAXは1.32%、1.85%上昇して取引を終えました。 不動産、エネルギー、素材セクターが成長の最前線に浮上する一方で、生活必需品、情報技術、公益事業セクターの業績が比較的低迷するという顕著な傾向が見られました。

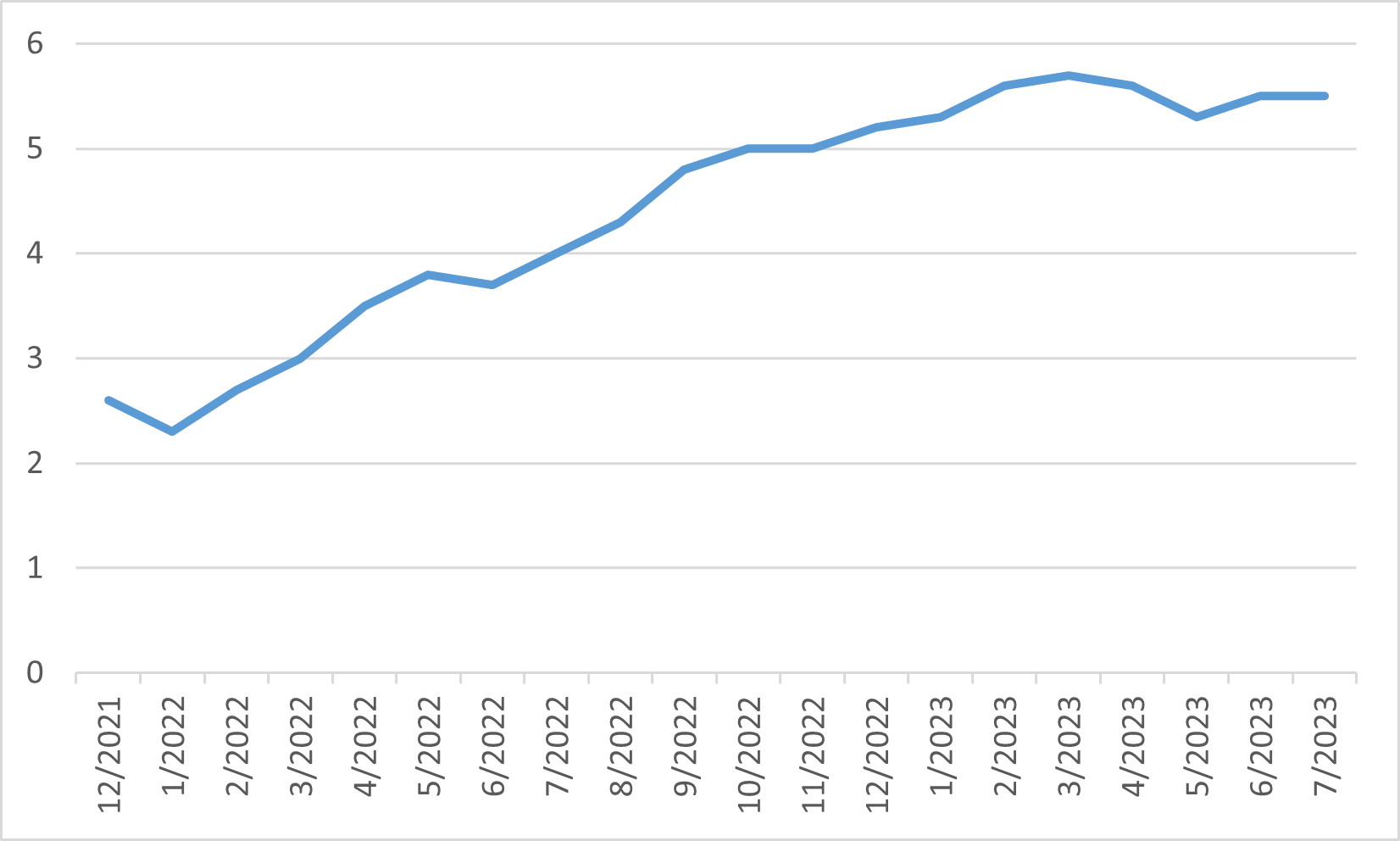

このような市場のダイナミクスを背景に、ECBが同月中に金利を25ベーシスポイント程度引き上げることを選択したことで、極めて重要な展開となりました。 7 月のユーロ圏では、前年同月の5.5%から約 5.3%となり、年間インフレ指標において再調整が見られました。 しかし、重要な考慮事項は、5.5%のレベルで持続するコアインフレの永続的な回復力であることは強調する価値があります。

ユーロ圏コアインフレ率