每月市场观点 – 2023年8月

2023 年 9 月 22 日

美国

八月初,信用评级机构惠誉将美国政府信用评级从AAA下调至AA+。尽管此次降级引发了政界和经济界的激烈争论,但对美国十年期国债收益率影响甚微。惠誉宣布这一消息后,收益率几乎没有上涨。然而,本月较后时候,由于好于预期的经济数据和强劲的发行量,收益率出现上升。

总体而言,美国经济数据依然强劲。七月份非农就业数据显示就业市场略有降温,但仍具弹性,增加 18.7 万人,略低于市场普遍预期的 20 万人。失业率下降至3.5%,平均时薪同比增长4.4%,强于预期。零售销售也呈现正增长,七月份环比增长 0.7%,超过预期的 0.4% 增幅。

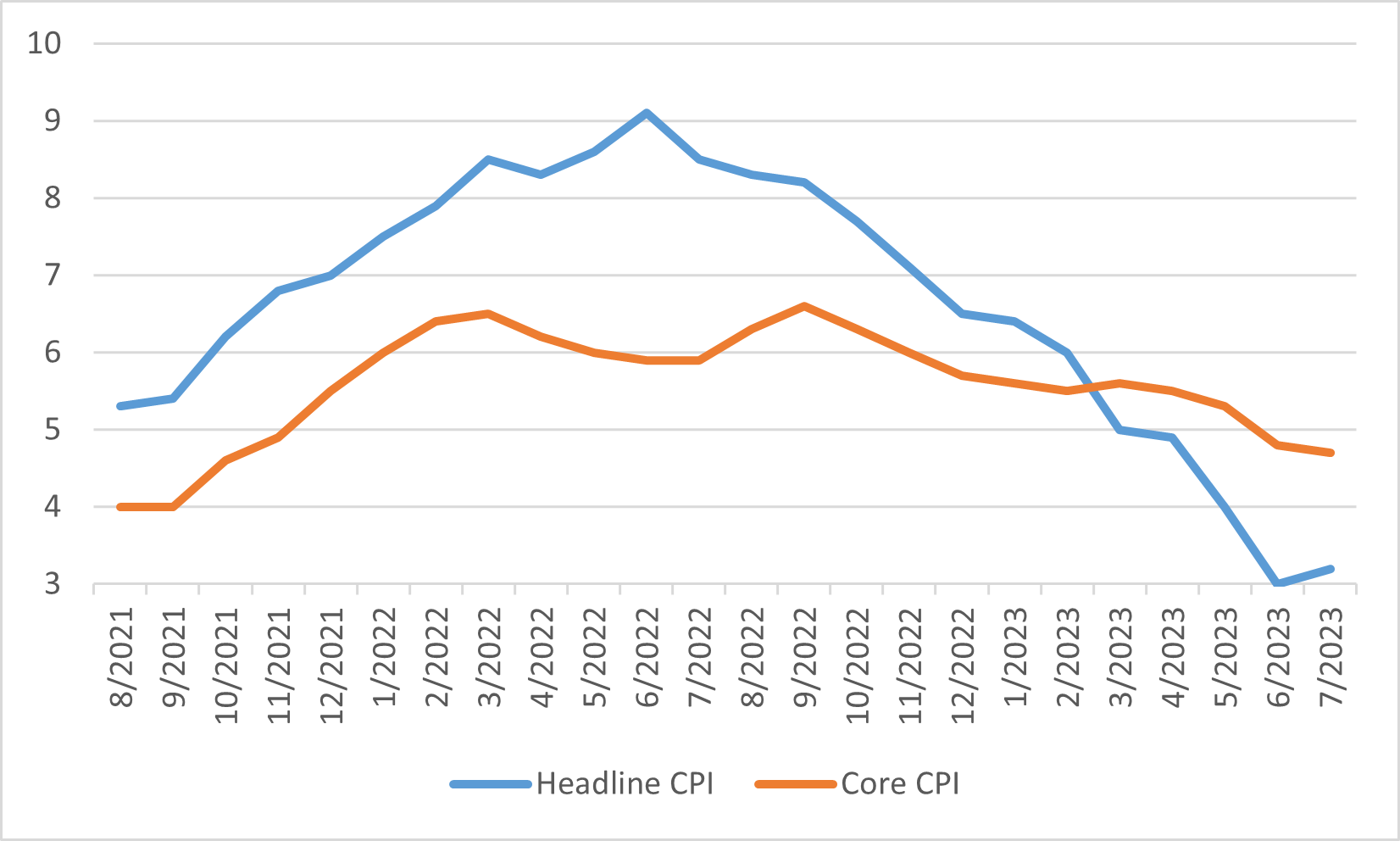

通胀方面,由于食品和能源价格上涨,七月份总体 通胀略有上升,达到3.2%。然而,核心通胀从六月份的4.8%小幅放缓至4.7%。美联储七月会议纪要显示,大多数官员仍对通胀保持担忧,从而保持了进一步加息的可能性。鲍威尔在杰克逊霍尔研讨会上的讲话受到金融市场的好评,引发了积极的反响。总体而言,美联储的政策仍将取决于即将公布的数据,如果认为有必要,则倾向于收紧政策。

尽管美国经济相对强劲,但随着收益率上升,标准普尔500指数八月份仍下跌1.59%。利率上升和波动加剧支撑了美元,美元指数八月底收于103.62。

美国总体和核心消费者物价指数

日本

八月份,日本股市表现出微妙的走势,东证股价指数在当地上涨 0.4%。相反,日经225指数下跌了-1.7%,这表明大盘成长股存在脆弱性。市场月初采取避险立场,部分是受到美股下跌趋势的影响。

日本央行七月底实施的政策调整引发日本国债收益率小幅上升。这反过来又导致大盘成长股遭到抛售。然而,与此形成鲜明对比的是,在入境旅游业(尤其是来自中国的旅游业)令人鼓舞的迹象的推动下,中小型市场的国内股票表现出了值得称赞的表现。

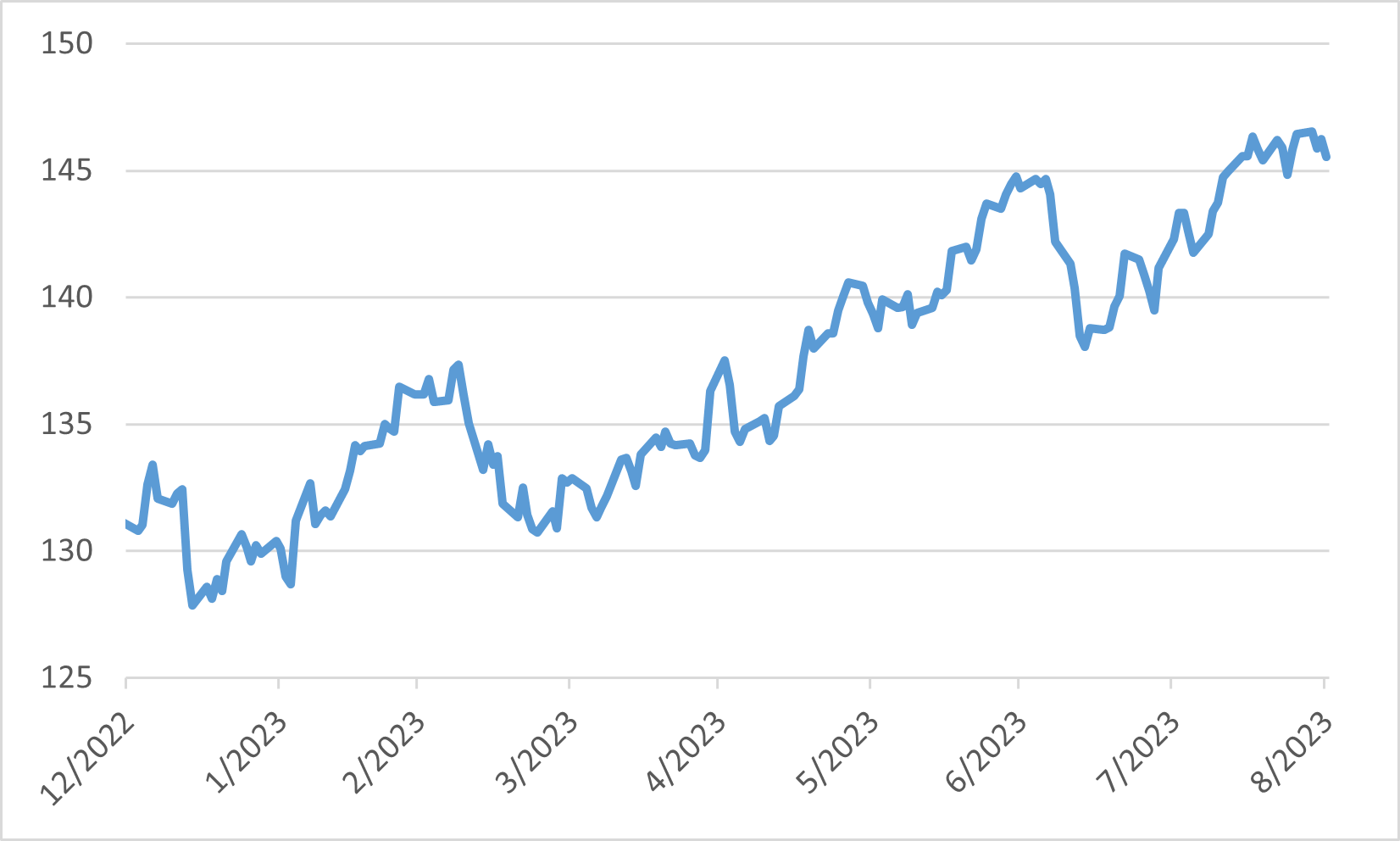

随着本月的进展,市场情绪呈现出更加积极的前景,这主要归因于日本企业盈利的持续强劲。值得注意的是,许多预测被上调,进一步加剧了乐观气氛。然而,由于日本国内以及与中国相关的政治紧张局势,市场情绪面临一定程度的疲软。日元继续弱势,兑美元汇率相对稳定于146水平附近。

美元对日元汇率

中国

中国的经济活动数据显著疲弱,未达到预期。值得注意的是,七月份通胀为负增长的-0.3%,生产者物价指数连续第十个月延续通缩趋势。此外,零售销售增长与预期增长存在显著偏差,只增长2.5%,而非预期的4.5%。

中国投资数据进一步凸显了普遍存在的低迷商业信心,七月份私人投资下降2.3%。此外,官方制造业采购经理人指数连续第五个月出现收缩,表明该行业持续疲软。在各个行业中,房地产行业表现最弱,因为投资者面临着北京将实施刺激措施程度的不确定性。碧桂园、恒大等企业面临的挑战凸显了八月份房地产行业的脆弱性。

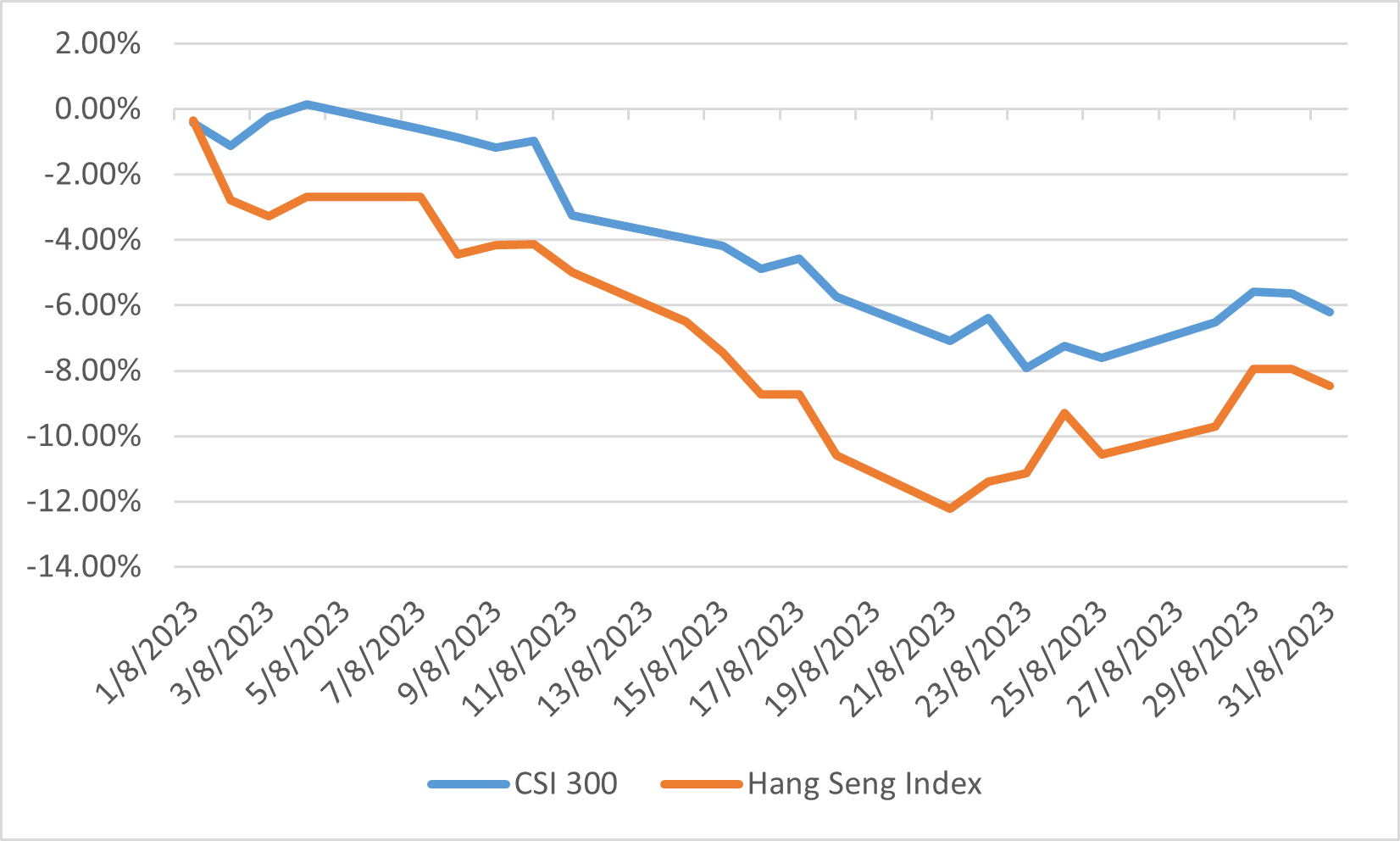

为了应对这些挑战并缓解通缩风险,中国人民银行在八月份实施了两次降息。然而,信贷需求迄今为止仍然低迷。临近月底,北京政府推出了几项举措,旨在增强对陷入困境的股市的信心。这些措施包括降低股票交易印花税以及放慢上海和深圳首次公开发行的步伐。尽管如此,人民币兑美元本月仍贬值1.63%,沪深300指数和恒生指数则大幅下跌6.21%和8.45%。

八月份指数表现

欧洲

根据欧盟统计局国内生产总值初步估算,欧元区2023年第二季度环比小幅增长0.3%。尽管增速相对温和,但欧元区劳动力市场仍然高度紧张,失业率在七月创历史新低的6.4%。 然而,经济前景笼罩着不确定性,八月份综合采购经理人指数跌至 46.7,为 2020 年新冠大流行以来的最低水平。

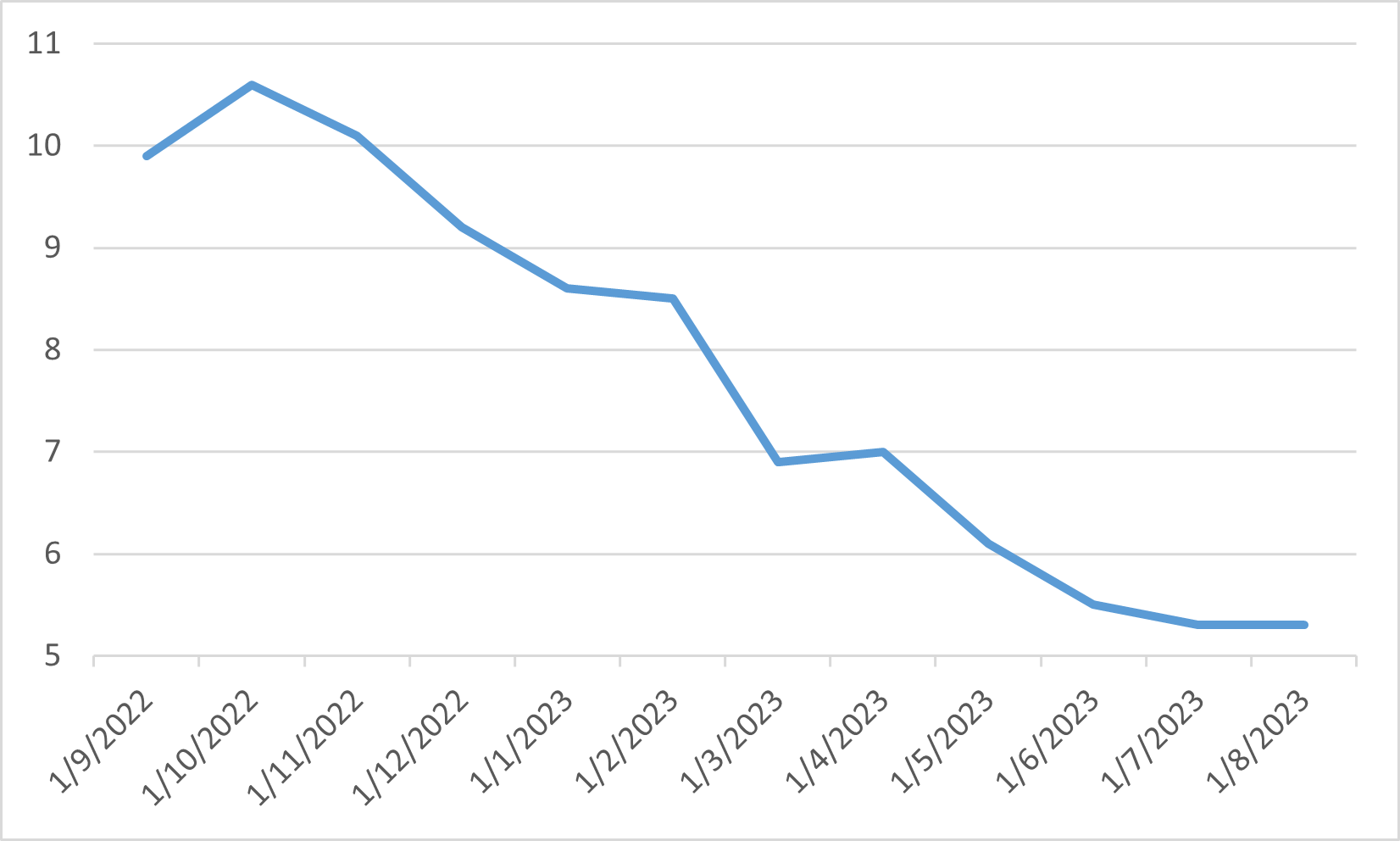

通胀方面,欧元区八月份总体数据超出预期,维持在 5.3% 不变。 然而,核心通胀略有下降,从七月的5.5%下降至八月的5.3%。尽管有所改善,但通胀水平仍远高于欧洲央行的目标。 因此,市场继续考虑欧洲央行在年底前进一步加息的可能性。

八月份,欧元区股市下跌。只有能源和房地产行业实现正回报,而其他行业均出现下降。 值得注意的是,对经济环境最敏感的行业,例如非必需消费品,跌幅最大。

欧洲总体消费者物价指数