月次市場見通し– 2023年8月

2023 年 9 月 22 日

アメリカ

8月初旬、格付け会社フィッチは米国政府の格付けをAAAからAA+に格下げしました。 この格下げは政治経済界で激しい議論を巻き起こしたが、米10年国債利回りにはほとんど影響を与えませんでした。 フィッチの発表後、利回りはほとんど上昇しませんでした。 しかし、月末には予想を上回る経済データと強力な発行により、収益率が上昇しました。

全体として、米国の経済指標は引き続き好調です。 7月の非農雇用統計によると、雇用市場はやや冷え切っているが、7月の非農業部門雇用者数は、雇用市場がやや冷え込んでいるものの依然として底堅さを示し、18万7000人増とコンセンサス予想の20万人をわずかに下回りました。 失業率は 3.5% に低下し、平均時給は前年比 4.4% と予想よりも高い伸びを示しました。 小売売上高も7月は前月比0.7%増とプラスの伸びを示し、予想の0.4%増を上回りました。

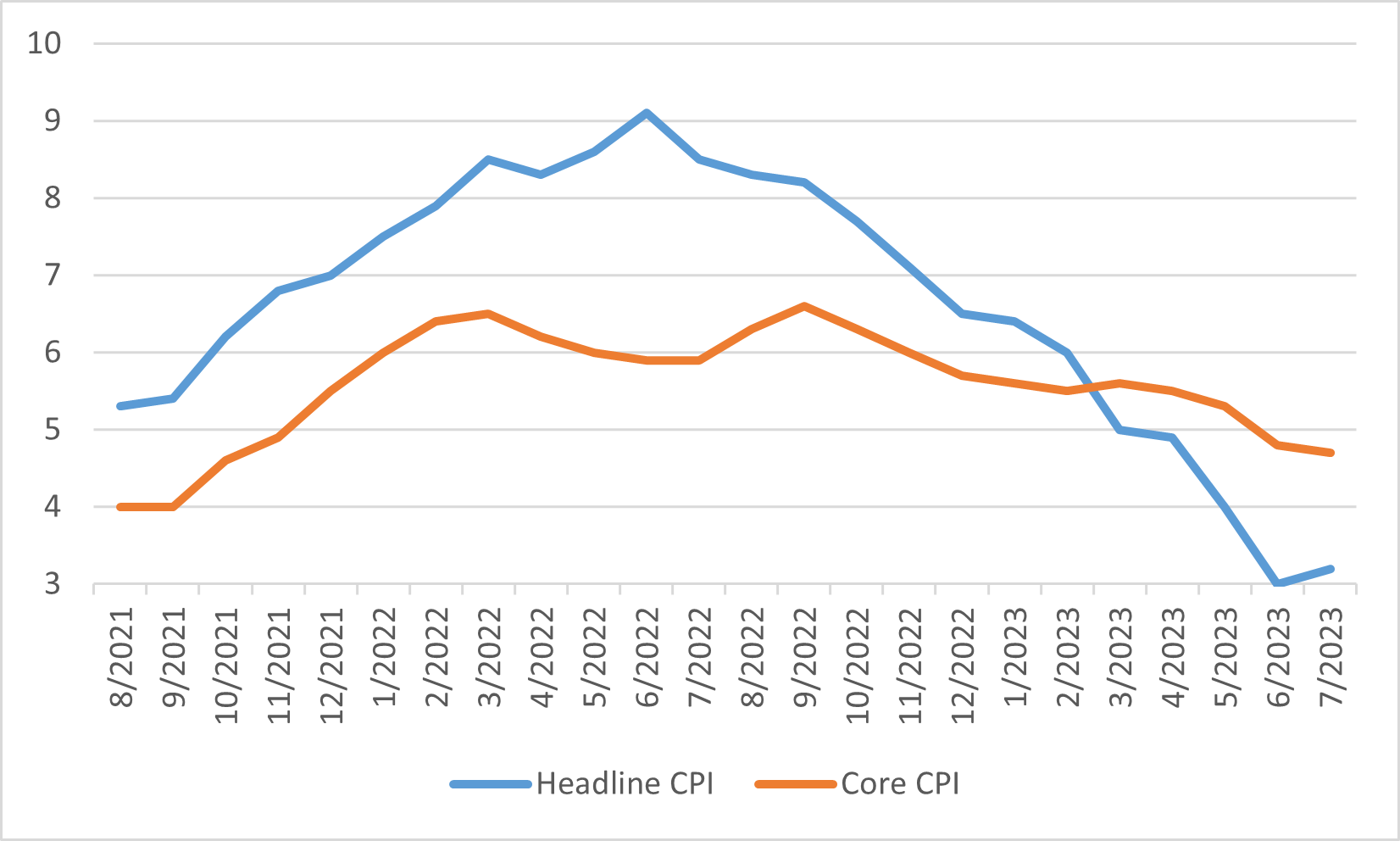

インフレに関しては、食品およびエネルギー価格の上昇により、総合 CPI は 7 月にわずかに上昇し、3.2% に達しました。 しかし、コアCPIは6月の4.8%から4.7%にやや減速しました。 7月の米連邦準備理事会(FRB)の議事録によると、大半の当局者はインフレへの懸念を維持し、追加利上げの可能性を秘めていることが明らかになりました。ジャクソンホールのシンポジウムでのジェローム・パウエル氏の講演は金融市場で好評を博し、前向きな反応を示した。 全体として、FRBの政策は引き続き今後のデータに依存し、必要とみなされる場合には引き締めに傾くだろう。

米国の総合CPIとコアCPI

日本

8月の日本株は微妙な動きを見せ、TOPIXは現地で0.4%の上昇を記録しました。 逆に日経225は-1.7%下落し、大型成長株で観測された脆弱性の指標として作用したことがある。 市場は当初、米国株の下落傾向に一部影響を受け、リスクオフの姿勢をとっていました。

日銀が7月末に実施した政策調整は、国債利回りの緩やかな上昇を引き起こしました。 これが逆に大型成長株の売りにつながりました。 しかし、対照的に、中小規模の国内向け銘柄は、特に中国からのインバウンド観光客の好調な兆候に支えられ、賞賛に値するパフォーマンスを示しました。

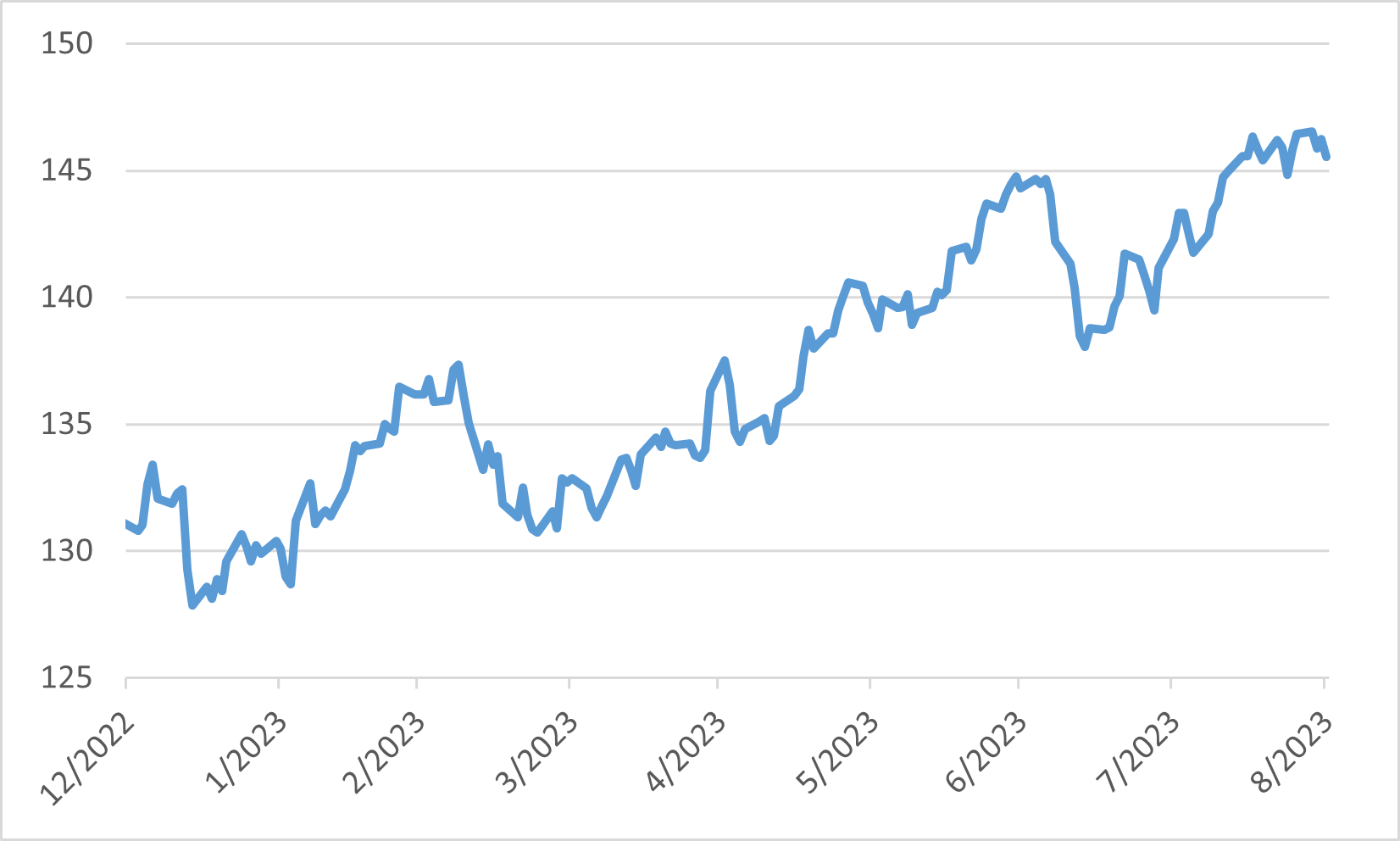

今月に入って市場の雰囲気がさらに肯定的な見通しを示したのは、主に日本企業収益の継続的な好調により、市場センチメントはより前向きな見通しを示しました。 注目すべきは、多くの予想が上方修正され、楽観的な見方がさらに強まったことになります。 しかしながら、日本国内および中国に関連した政治的緊張により、市場センチメントはある程度の弱さに直面している。 円相場は引き続き円安が続き、対米ドル為替レートは146円台近辺で比較的安定しています。

米ドルから日本円への為替レート

中国

中国では、活動データがかなりの弱さを示し、期待を裏切っていました。 特に7月のCPIはマイナス成長率-0.3%を記録し、PPIは10ヵ月連続でデフレ傾向を継続したことが分かった。 さらに、小売売上高は予想成長率から大きく逸脱し、4.5%ではなく2.5%拡大しました。

中国の投資統計は、7月の民間投資が2.3%減少するなど、景況感の低迷をさらに浮き彫りにしました。 さらに、公式の製造業PMIは5か月連続のマイナスを示し、このセクターの低迷が続いていることを示唆しました。 投資家が中国政府が実施する刺激策の範囲に関する不確実性と格闘する中、さまざまなセクターの中で不動産セクターが最も低迷しました。 カントリー・ガーデンやエバーグランデなどの企業が直面した課題は、8月に不動産セクターの脆弱性を浮き彫りにする結果となりました。

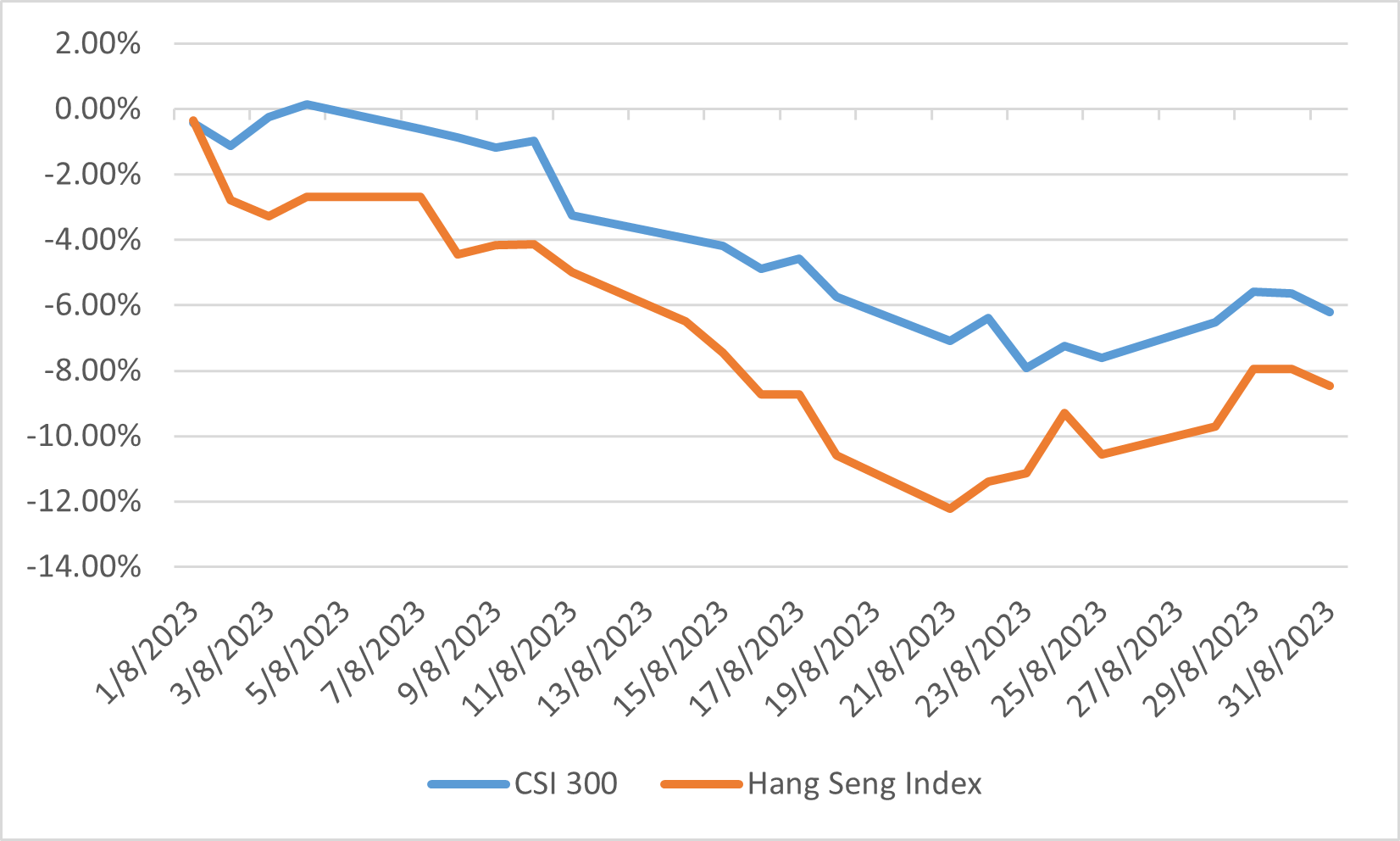

これらの課題に対処し、デフレリスクを軽減するために、人民銀行は8月に2回の利下げを実施しました。 しかし、信用需要はこれまでのところ抑制されたままである。 月末に向けて、北京政府は低迷する株式市場への信頼を高めることを目的としたいくつかの取り組みを導入しました。 これらの措置には、株式取引に課される印紙税の引き下げや、上海と深センでの新規株式公開(IPO)のペースの減速などが含まれます。 こうした努力にもかかわらず、人民元は今月中に対米ドルで 1.63% 下落し、CSI 300 指数とハンセン指数は 6.21% と 8.45% という大幅な下落を記録しました。

8月の指数パフォーマンス

ヨーロッパ

ユーロスタットの速報GDP推計によると、ユーロ圏は2023年第2四半期に前四半期比0.3%という緩やかな成長を記録しました。この比較的緩やかなペースにもかかわらず、7月の失業率は過去最低の6.4%に達するなど、ユーロ圏の労働市場は非常にタイトなままであった。 しかし、8月の総合PMIが46.7に下落し、2020年の新型コロナウイルス感染症事態以後、最低水準を記録したことが立証されるように、経済展望は不確実性で曇っています。

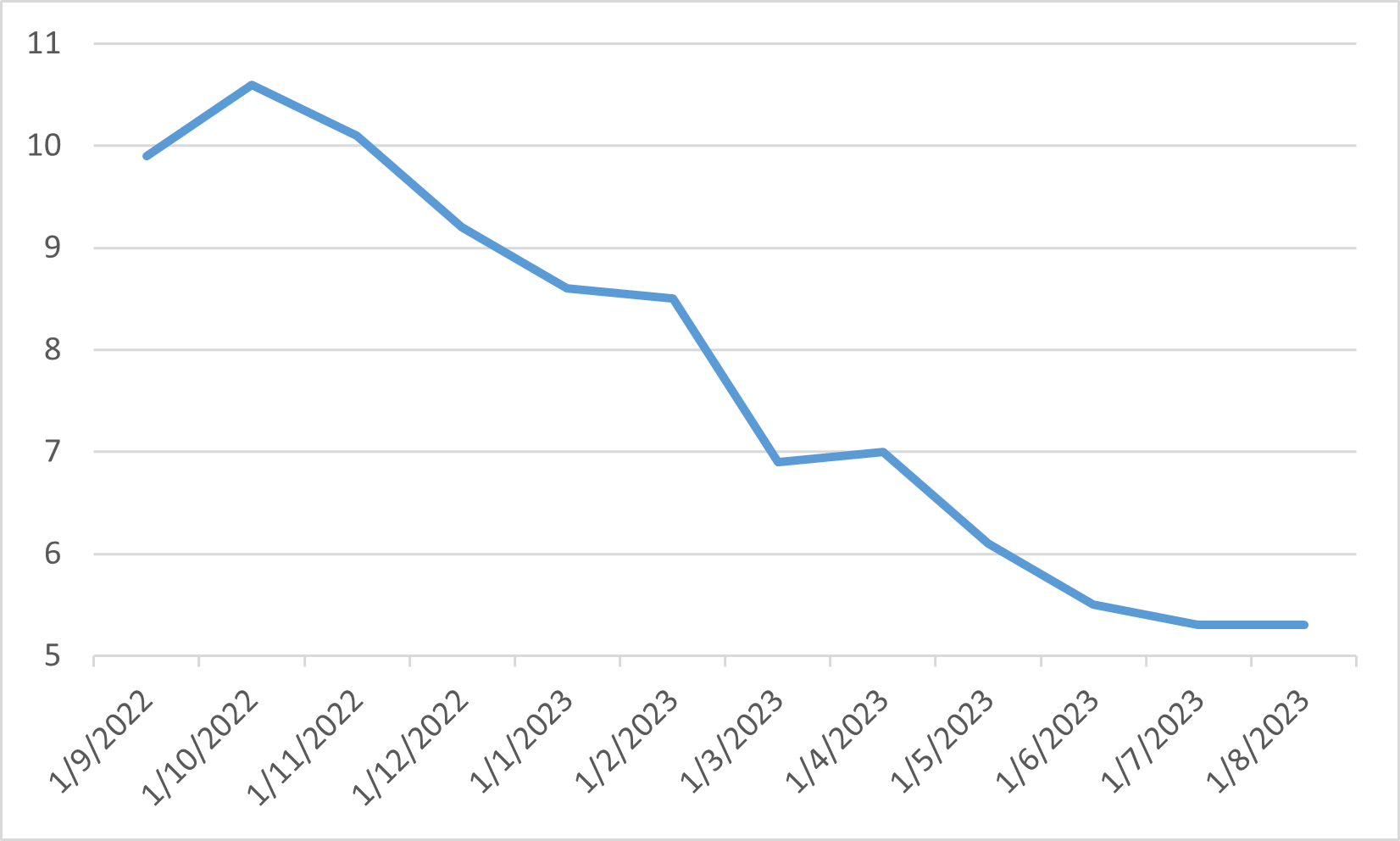

インフレに関しては、ユーロ圏の主要な数字は、8月の5.3%と変わらずで予想を裏切っています。しかし、コアインフレ率はわずかに低下し、7月の5.5%から8月には5.3%に低下しました。 ある程度の改善は見られるものの、インフレ水準は依然としてECBの目標を大幅に上回っています。 その結果、市場は年末までにECBが追加利上げする可能性を引き続き織り込んでいます。

8月の間、ユーロ圏の株価は下落しました。 エネルギーと不動産部門だけがプラス収益率を記録し、他のすべての部門は減少しました。 特に、消費者の裁量権など経済環境に最も敏感な業種が最も大幅な下落を記録しました。

ユーロ圏のヘッドラインインフレ率