每月市場觀點 – 2023年8月

2023 年 9 月 22 日

美國

八月初,信用評級機構惠譽將美國政府信用評級從AAA下調至AA+。儘管此次降級引發了政界和經濟界的激烈爭論,但對美國十年期國債收益率影響甚微。惠譽宣布這一消息後,收益率幾乎沒有上漲。然而,本月較後時候,由於好於預期的經濟數據和強勁的發行量,收益率出現上升。

總體而言,美國經濟數據依然強勁。七月份非農就業數據顯示就業市場略有降溫,但仍具彈性,增加 18.7 萬人,略低於市場普遍預期的 20 萬人。失業率下降至3.5%,平均時薪同比增長4.4%,強於預期。零售銷售也呈現正增長,七月份環比增長 0.7%,超過預期的 0.4% 增幅。

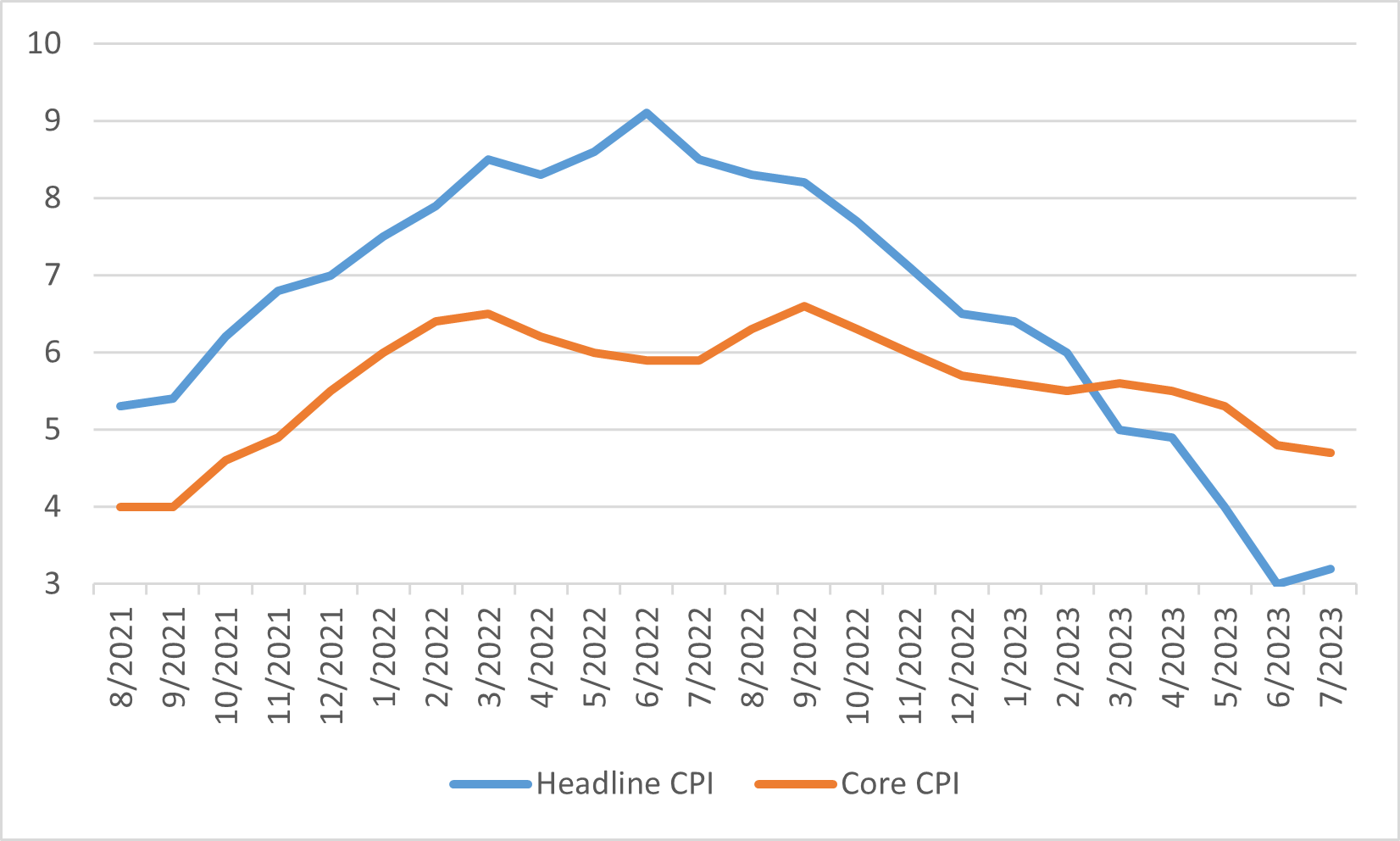

通脹方面,由於食品和能源價格上漲,七月份總體 通脹略有上升,達到3.2%。然而,核心通脹從六月份的4.8%小幅放緩至4.7%。美聯儲七月會議紀要顯示,大多數官員仍對通脹保持擔憂,從而保持了進一步加息的可能性。鮑威爾在傑克遜霍爾研討會上的講話受到金融市場的好評,引發了積極的反響。總體而言,美聯儲的政策仍將取決於即將公佈的數據,如果認為有必要,則傾向於收緊政策。

儘管美國經濟相對強勁,但隨著收益率上升,標準普爾500指數八月份仍下跌1.59%。利率上升和波動加劇支撐了美元,美元指數八月底收於103.62。

美國總體和核心消費者物價指數

日本

八月份,日本股市表現出微妙的走勢,東證股價指數在當地上漲 0.4%。相反,日經225指數下跌了-1.7%,這表明大盤成長股存在脆弱性。市場月初採取避險立場,部分是受到美股下跌趨勢的影響。

日本央行七月底實施的政策調整引發日本國債收益率小幅上升。這反過來又導致大盤成長股遭到拋售。然而,與此形成鮮明對比的是,在入境旅遊業(尤其是來自中國的旅遊業)令人鼓舞的跡象的推動下,中小型市場的國內股票表現出了值得稱讚的表現。

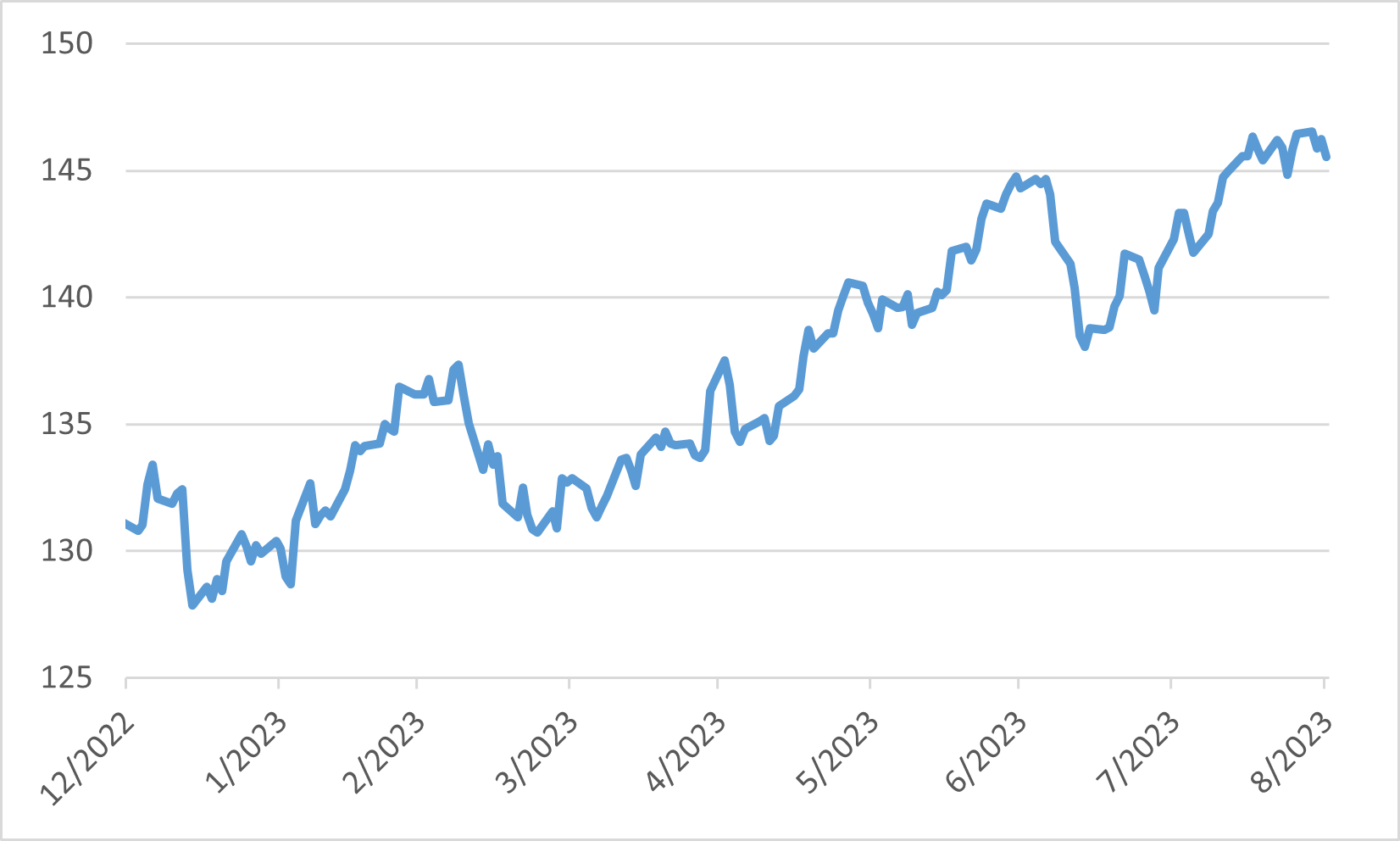

隨著本月的進展,市場情緒呈現出更加積極的前景,這主要歸因於日本企業盈利的持續強勁。值得注意的是,許多預測被上調,進一步加劇了樂觀氣氛。然而,由於日本國內以及與中國相關的政治緊張局勢,市場情緒面臨一定程度的疲軟。日元繼續弱勢,兌美元匯率相對穩定於146水平附近。

美元對日元匯率

中國

中國的經濟活動數據顯著疲弱,未達到預期。值得注意的是,七月份通脹為負增長的-0.3%,生產者物價指數連續第十個月延續通縮趨勢。此外,零售銷售增長與預期增長存在顯著偏差,只增長2.5%,而非預期的4.5%。

中國投資數據進一步凸顯了普遍存在的低迷商業信心,七月份私人投資下降2.3%。此外,官方製造業採購經理人指數連續第五個月出現收縮,表明該行業持續疲軟。在各個行業中,房地產行業表現最弱,因為投資者面臨著北京將實施刺激措施程度的不確定性。碧桂園、恆大等企業面臨的挑戰凸顯了八月份房地產行業的脆弱性。

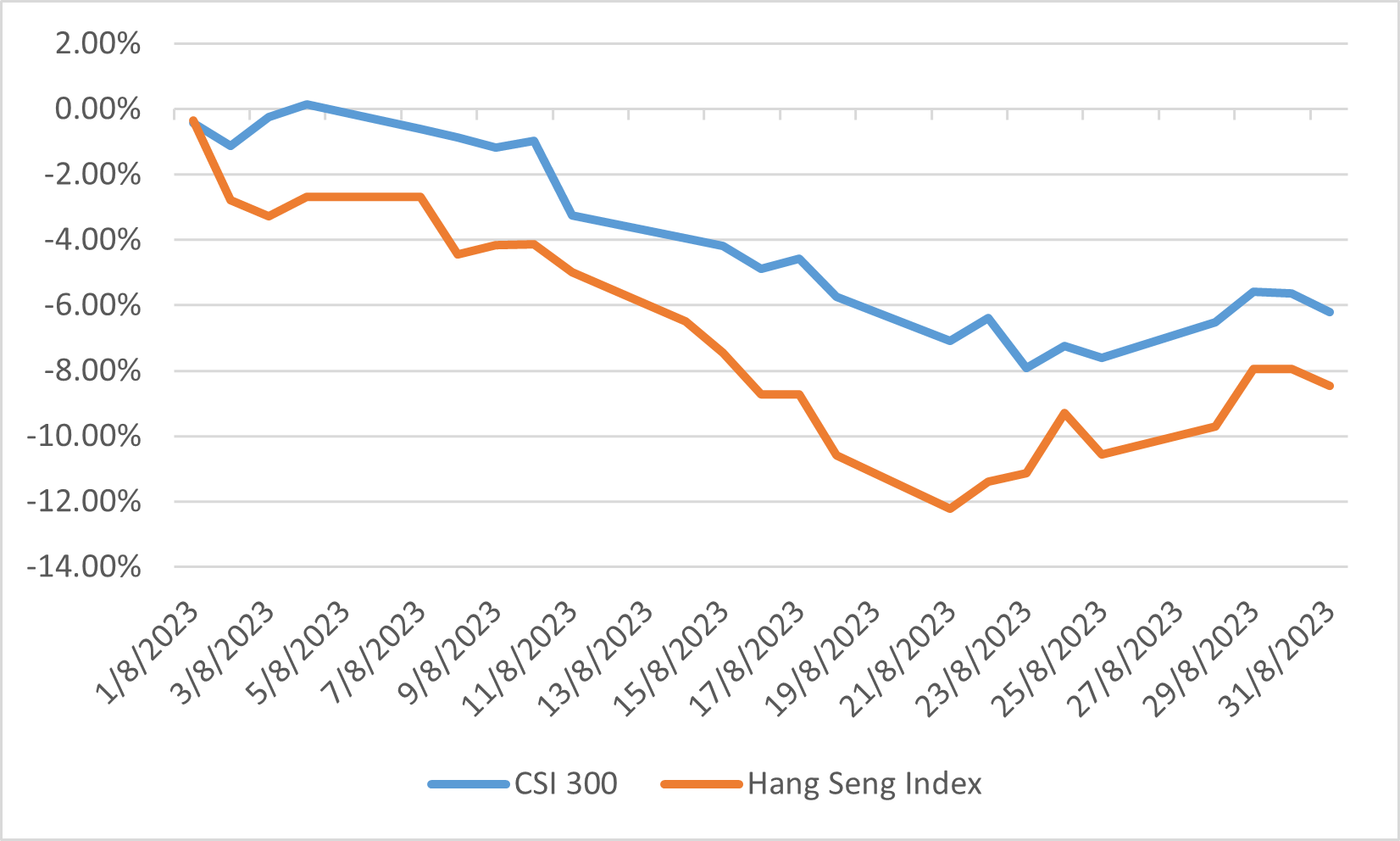

為了應對這些挑戰並緩解通縮風險,中國人民銀行在八月份實施了兩次降息。然而,信貸需求迄今為止仍然低迷。臨近月底,北京政府推出了幾項舉措,旨在增強對陷入困境的股市的信心。這些措施包括降低股票交易印花稅以及放慢上海和深圳首次公開發行的步伐。儘管如此,人民幣兌美元本月仍貶值1.63%,滬深300指數和恆生指數則大幅下跌6.21%和8.45%。

八月份指數表現

歐洲

根據歐盟統計局國內生產總值初步估算,歐元區2023年第二季度環比小幅增長0.3%。儘管增速相對溫和,但歐元區勞動力市場仍然高度緊張,失業率在七月創歷史新低的6.4%。 然而,經濟前景籠罩著不確定性,八月份綜合採購經理人指數跌至 46.7,為 2020 年新冠大流行以來的最低水平。

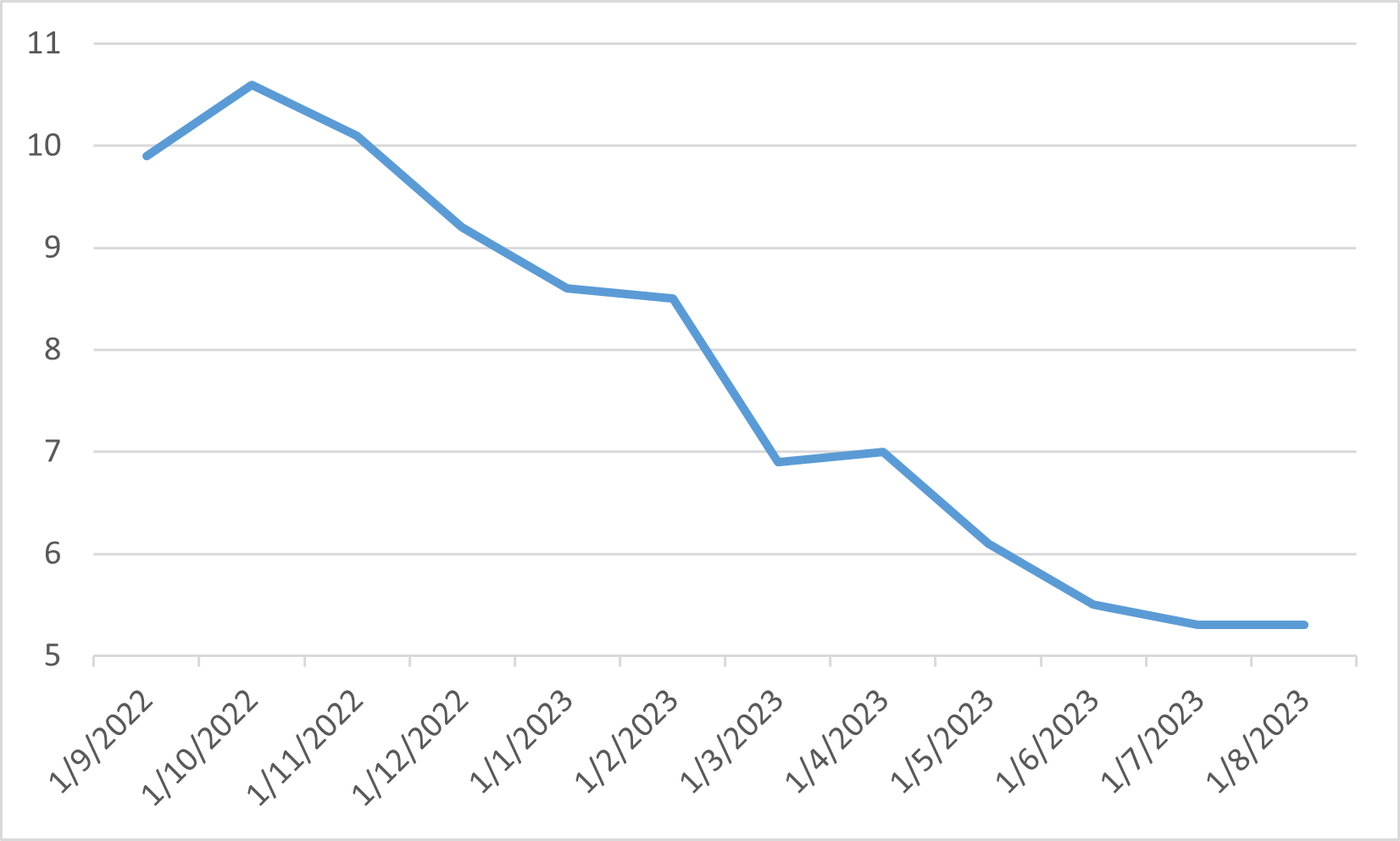

通脹方面,歐元區八月份總體數據超出預期,維持在 5.3% 不變。 然而,核心通脹略有下降,從七月的5.5%下降至八月的5.3%。儘管有所改善,但通脹水平仍遠高於歐洲央行的目標。 因此,市場繼續考慮歐洲央行在年底前進一步加息的可能性。

八月份,歐元區股市下跌。只有能源和房地產行業實現正回報,而其他行業均出現下降。 值得注意的是,對經濟環境最敏感的行業,例如非必需消費品,跌幅最大。

歐洲總體消費者物價指數