每月市场观点 – 2023年9月

2023 年 10 月 20 日

美国

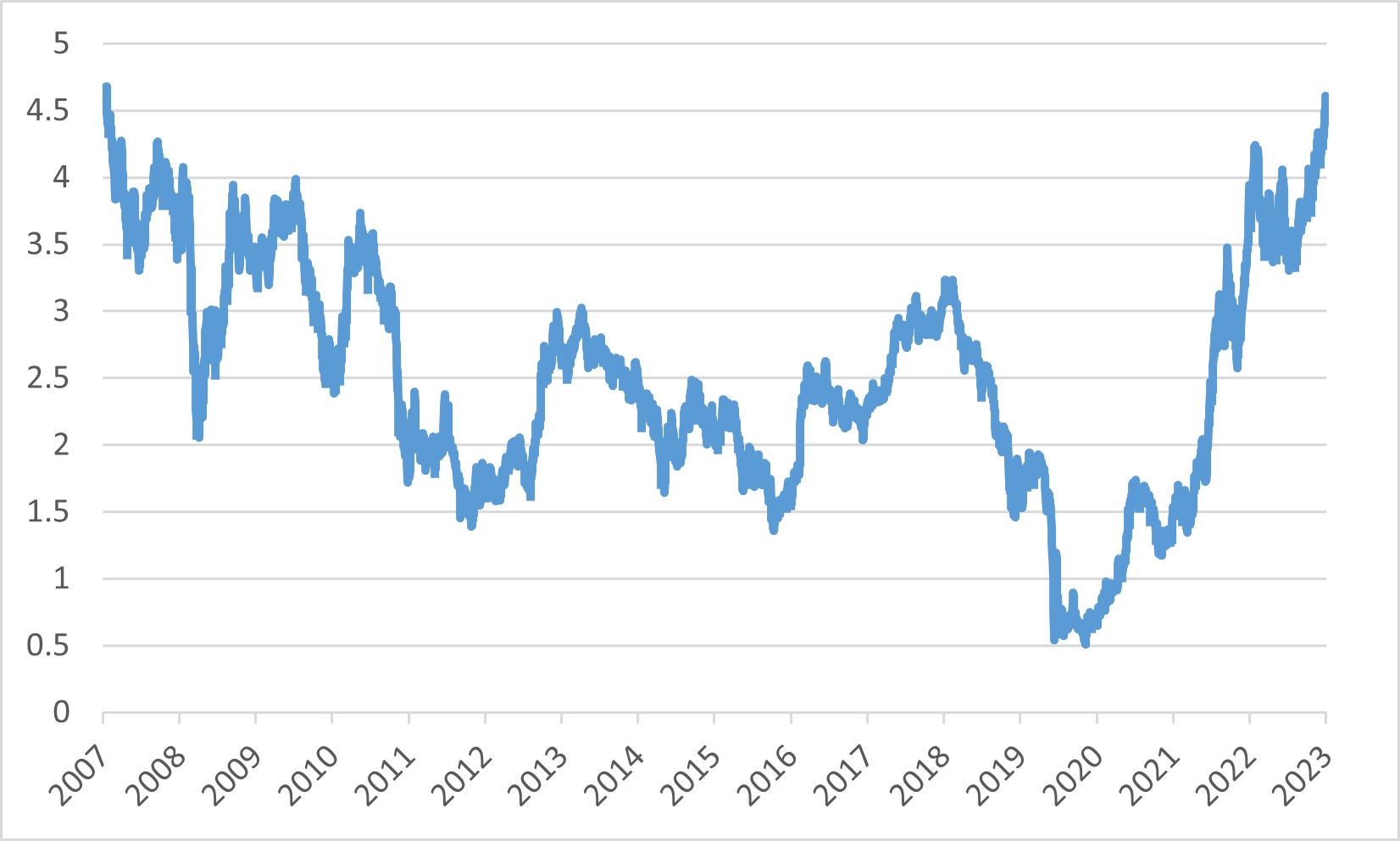

在9月份,股票价格在主要指数上普遍出现下跌。纳斯达克指数、标普500指数和道琼斯工业指数分别下降了5.81%、4.87%和3.50%。与此同时,固定收益市场亦面临压力,美国10年期国债收益率在当月飙升至约4.67%,达到16年来的最高水平,随后在月底略微下降。

正如预期的那样,美联储在9月份会议上将利率维持在5.5%的水平。然而,他们表示打算在2023年再次加息,并在明年减少加息力度。这种立场表明对通胀风险采取了“长期较高”策略,尽管劳动力市场表现依然强劲。

对潜在通胀压力的担忧影响了市场情绪,由于受到油价上涨的推动,也受到对更高工资需求的推动。在更广泛的背景下,美国汽车工人联合会对三大美国汽车制造商发起了有限度罢工,可能成为美国25年来规模最大的工人停工。

月末,美国汽车工人联合会的罢工行动以及新冠时代禁令结束后学生贷款还款的恢复,引发了对这些因素可能将推动美国经济陷入衰退的担忧。此外,最后一刻达成的协议将政府资金延至11月中旬,暂时避免了由于国会未能通过未来一年的预算,政府可能面临停摆的可能性。

美国十年期国债债券收益率

日本

在9月份,日本股市表现比大多数发达市场对手更为出色,以本地货币计算的MSCI日本指数总回报率为0.37%,延续了自年初以来的强劲表现。主要原因为日元贬值对日本出口商更为有利。然而,由于美联储表示打算长期维持较高的利率以应对持续的通胀,市场情绪有些低迷。与此形成鲜明对比的是,日本银行按照市场预测维持了其货币政策不变,消除了市场对退出负利率的暗示的任何期望。尽管如此,日本的稳定通胀增长预示着加权中位数通胀率很快将达到日本银行的2%目标,从而加剧了关于其超宽松货币政策的市场讨论。

这种货币政策的分歧导致日元贬值至11个月来的最低水平,兑美元约为149.7日元,较8月底的约145.5日元有所下跌。这引发了有关日本当局可能会干预外汇市场以提振日元的猜测,因为日本政府多次表示将对迅速的货币波动作出适当反应。然而,财务大臣铃木俊一否认了有关当局有特定的美元/日元水平需要干预的说法。

美元对日元汇率

中国

根据数据显示,中国经济经历了一段稳定期,经济活动在封锁后第一季度的短暂反弹后显示出疲软迹象。8月份,工业生产和零售销售超出预期,同比增长。令人惊讶的是,8月份的失业率也有所下降。然而,由于房地产投资的大幅下降,8月份的固定资产投资增长低于预期。

在货币政策方面,中国人民银行今年第二次实施了25个基点的存款准备金率下调,以向金融体系注入额外流动性。央行向银行系统注入了5910亿元人民币,超过了到期贷款4000亿元人民币。许多分析师预计下半年将进一步放宽政策,以刺激受2021年开始的房地产持续低迷影响的经济。

对经济前景的担忧导致8月份资本持续流出中国。因此,境内人民币兑美元汇率在9月份达到了16年来的最低点。

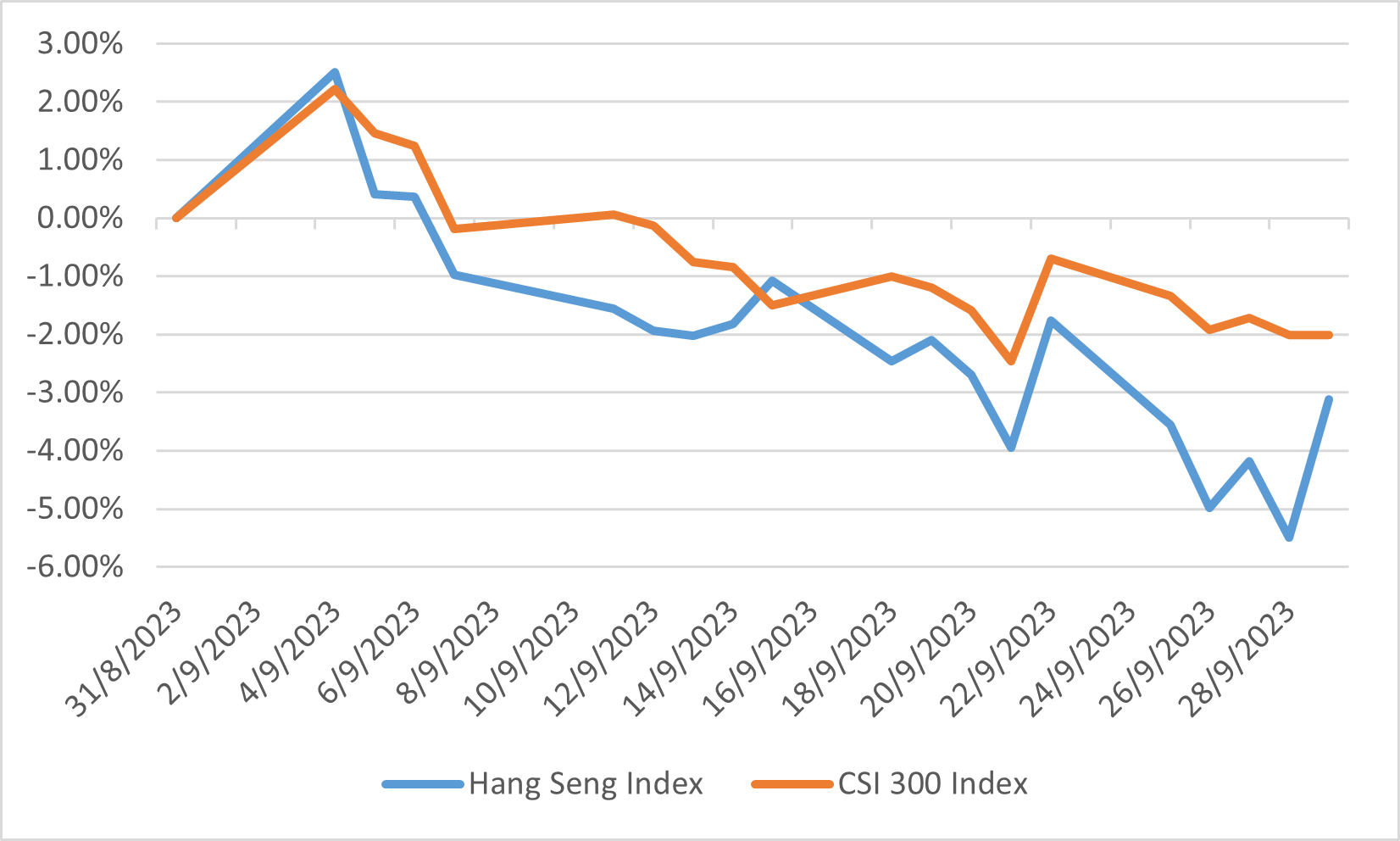

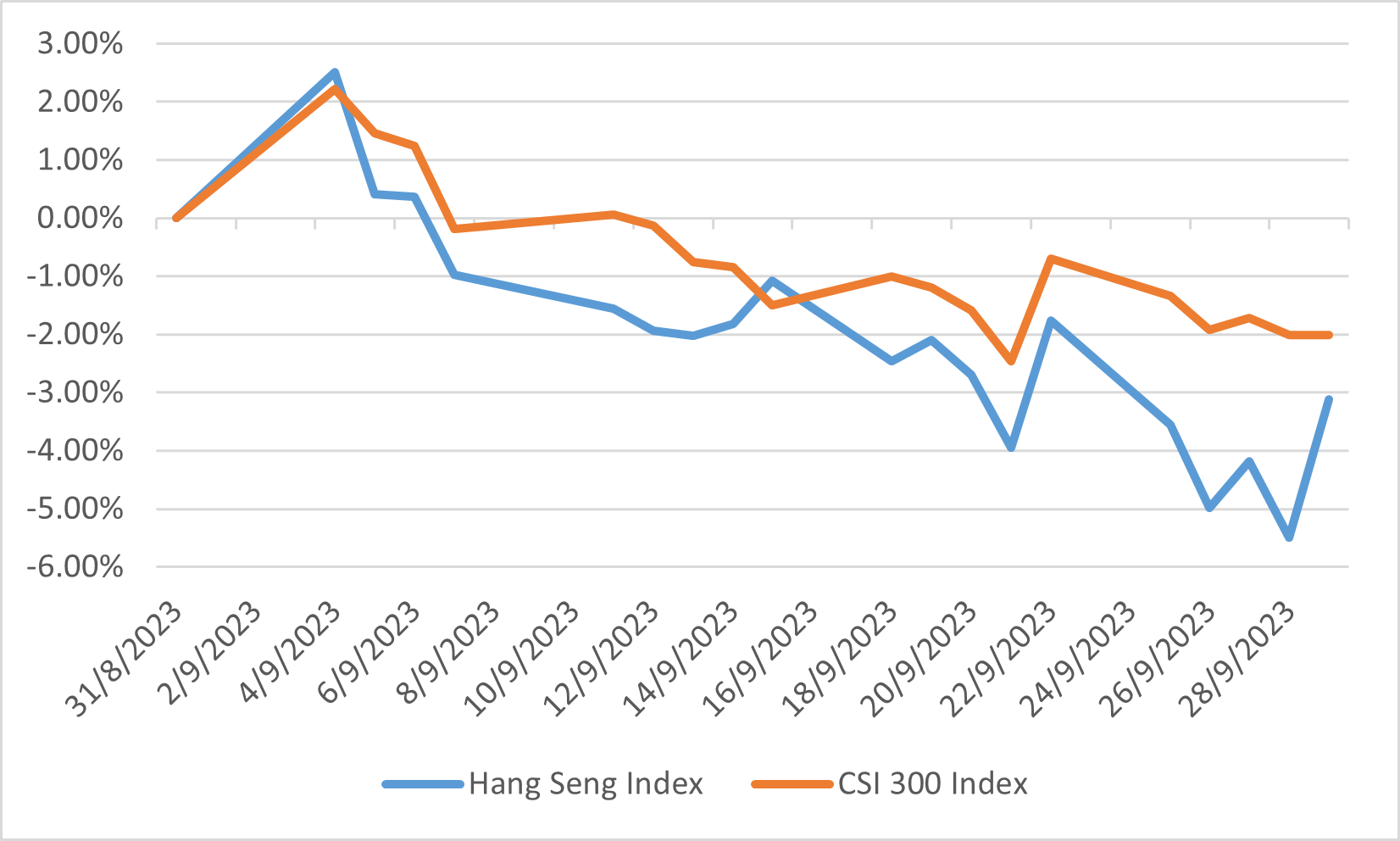

美联储的鹰派信号影响了中国的市场情绪。此外,对房地产行业的担忧亦都进一步影响中国市场,导致在9月份恒生指数下跌5.49%,中证300指数下跌2.01%。

恒生及沪深300指数表现

欧洲

欧洲股市在月底收低,主要由于欧元区国内生产总值增长放缓带来的挑战。然而,受到油价上涨的推动,能源行业表现强劲,同时投资者对价值股优于成长股表现出了偏好。

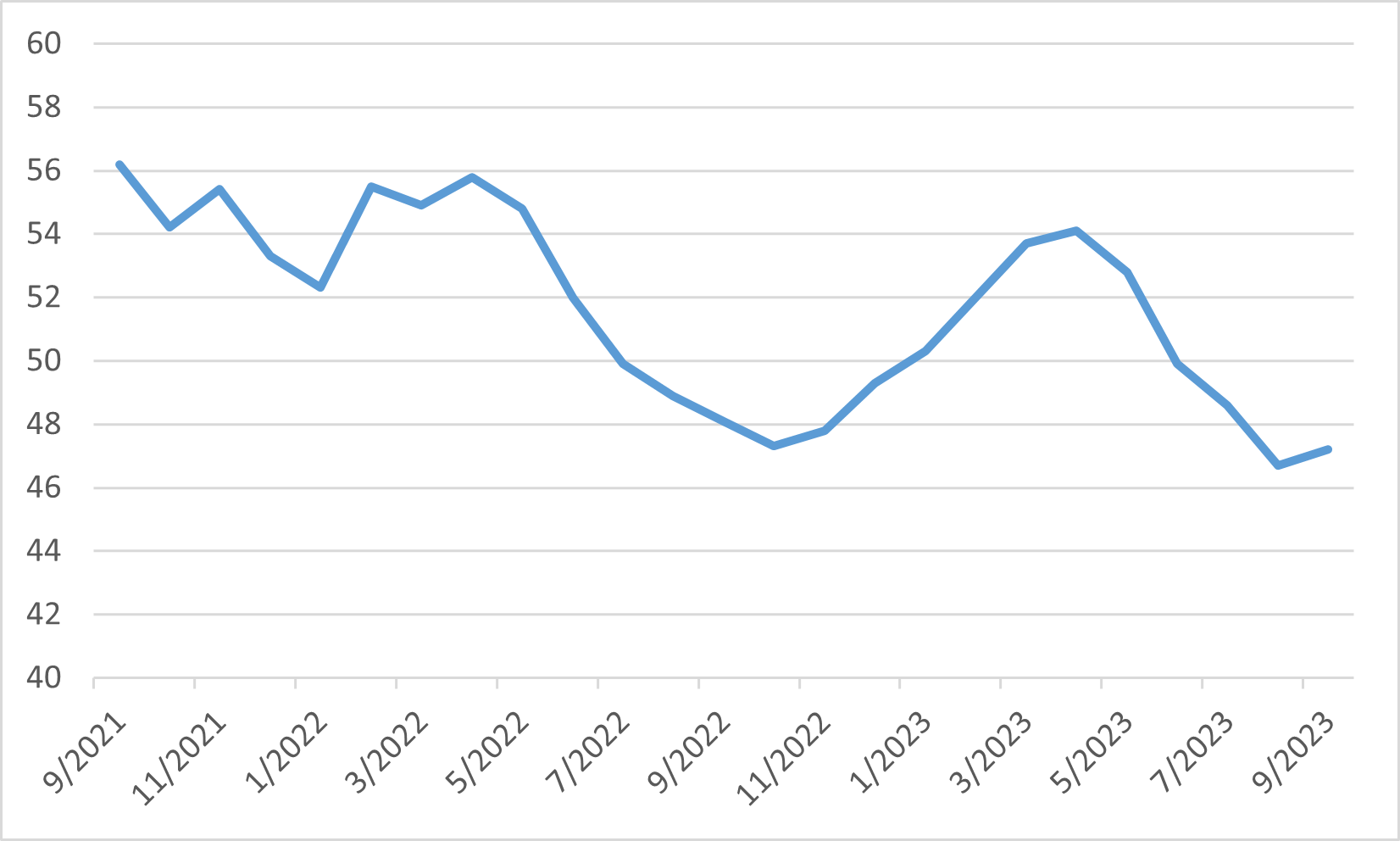

在货币政策方面,欧洲央行在9月份实施了一次加息,但它暗示可能会由于经济增长疲软和劳动力市场降温而暂停措施。尽管在最近的综合采购经理人指数PMI略有改善,但仍低于50的关键阈值,表明经济持续收缩。另外,通胀压力的减轻可能有助于创造更稳定的利率环境。

此外,欧洲委员会由于工业活动下滑、贸易疲软、通胀压力和借款成本上升而修订了增长预测。这些因素凸显了欧洲经济在实现持续增长和稳定方面面临的挑战。

欧元区综合采购经理人指数