月次市場見通し– 2023年9月

2023 年 10 月 20 日

アメリカ

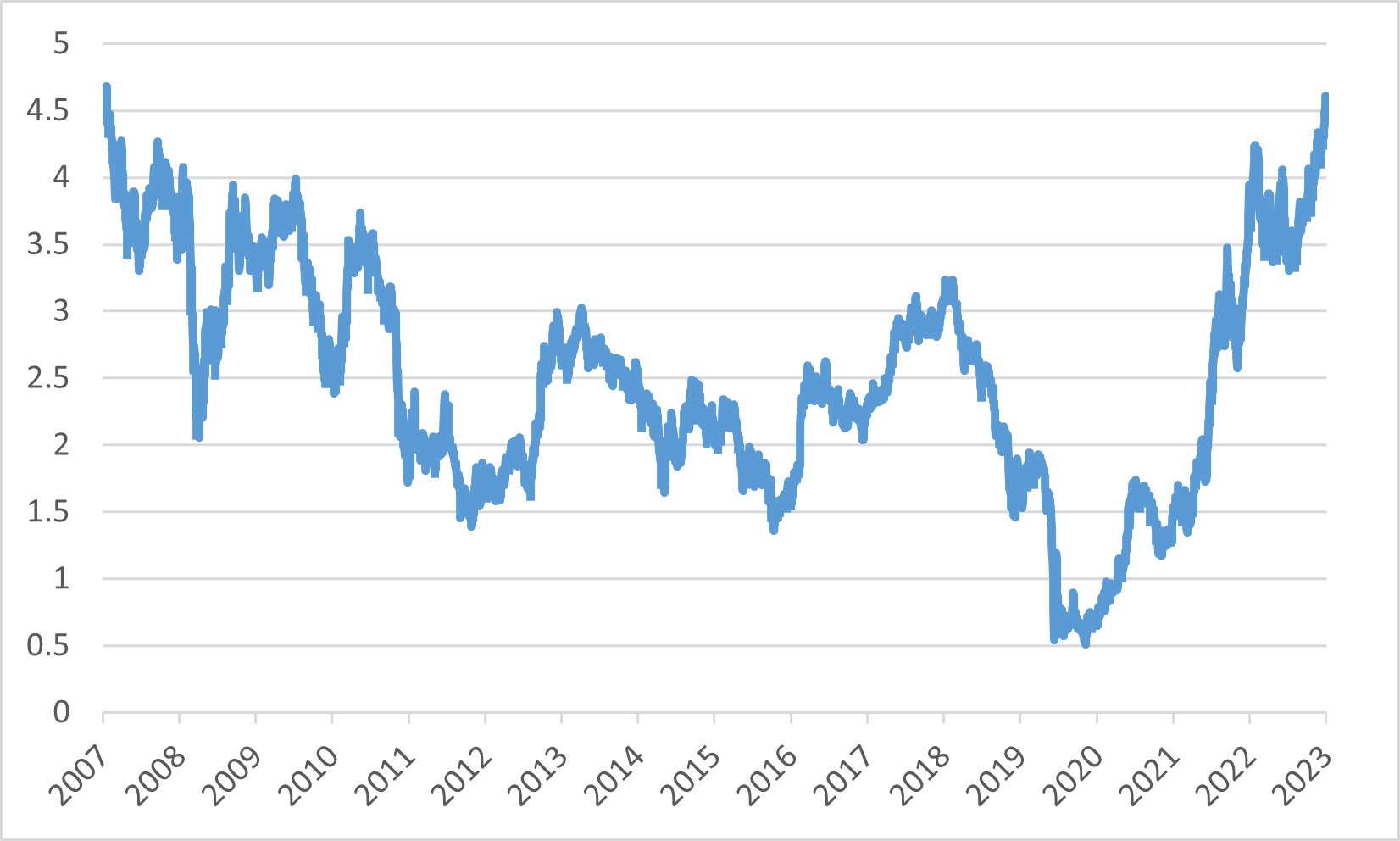

9月の株価は主要指数で全般的に下落しました。 ナスダック、S&P 500、ダウ工業株30種は、それぞれ5.81%、4.87%、3.50%という顕著な下落を記録しました。 同時に、ベンチマークとなる10年米国債の利回りが約4.67%まで上昇し、16年ぶりに最も高い水準に急騰した後、月末にはやや下落しました。

予想通り、Fed(連邦準備制度)は9月会合で金利を5.5%に維持しました。 ただ、2023年に再度利上げし、来年は引き下げ幅を縮小する意向を示しました。 このスタンスは、労働市場が堅調であるにもかかわらず、インフレリスクに対応して「長期にわたって高値を維持する」アプローチを反映しています。

原油価格の上昇と賃金引き上げ要求の高まりにより、潜在的なインフレ圧力に関する懸念が市場心理を圧迫しました。 より広い意味で、UAWは米国の大手自動車メーカー3社に対して限定的なストライキを開始しましたが、これは国内で四半世紀で最大規模の休業となる可能性があります。

月末にかけて、UAW のストライキと、新型コロナウイルス感染症時代の猶予期間終了に伴う学生ローンの支払い再開が重なって、これらの要因が米国経済を景気後退に追い込む可能性があるとの懸念が高まりました。 さらに、議会が来年度予算を可決できなかったため、政府閉鎖の可能性が迫っていました。 しかし、11月中旬まで政府に資金を提供するという土壇場での合意により、この潜在的な逆風は少なくとも一時的には回避されました。

10年米国債利回り

日本

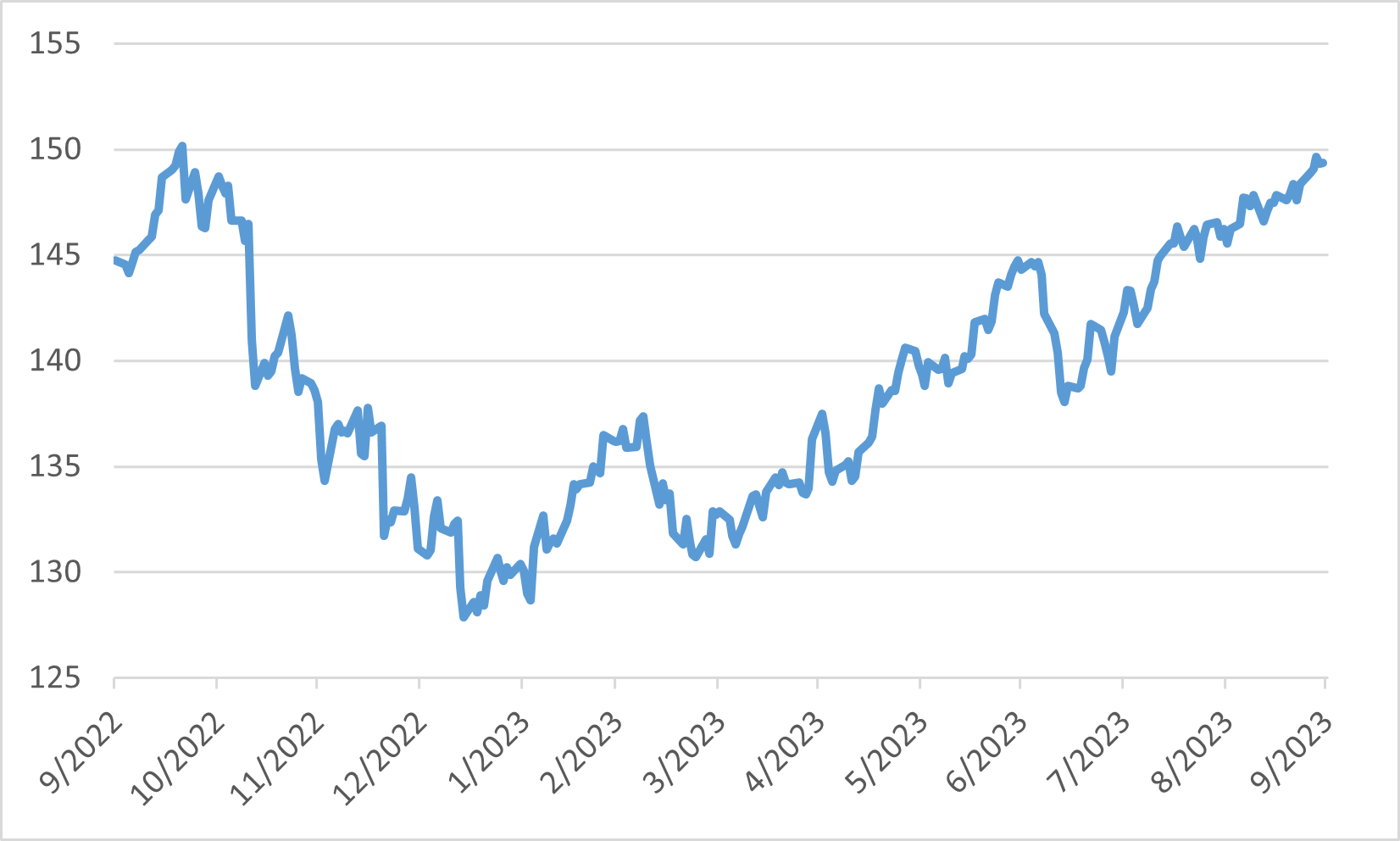

9月の日本株はほとんどの先進国市場のライバル株を上回り、MSCI日本株指数のトータルリターンは現地通貨ベースで0.37%となり、年初以来の好調なパフォーマンスを継続しました。 その主な理由は、円安の方が日本の輸出業者にとって有利ですから。 しかし、米連邦準備制度理事会(Fed)が持続的なインフレに対抗するため金利を長期的に高水準に維持する意向を示唆したため、市場センチメントはやや沈静化しました。 対照的に、日本銀行は市場予想に沿って金融政策を据え置き、マイナス金利からの脱却を示唆するという市場の期待を払拭しました。 それでも、日本の堅実なインフレ率の伸びは、加重中央値インフレ率が間もなく日銀の目標である2%に達することを示唆しており、超緩和的な金融政策に関する市場の議論が激化しています。

このような通貨政策の違いで円は11ヵ月ぶりに最も低い149.7円で8月末145.5円より下落した。日本政府が急激な通貨変動に適切に対応するという意思を何度も明らかにしたため、為替市場に介入する可能性があるという観測が出ています。しかし、鈴木俊一財務相は、当局が特定のドル/円水準に介入しなければならないという主張を否定しました。

米ドルから日本円への為替レート

中国

データによると、中国経済は安定期を経ており、経済活動はロックダウン後の第1四半期に一時的に回復したものの、低迷の兆しを見せています。 8月の鉱工業生産と小売売上高は予想を上回り、前年比で増加しました。 驚くべきことに、8月には失業率も低下しました。 しかし、不動産投資の急激な減少により、8月の固定資産投資の伸びは予想を下回りました。

金融政策の面では、中国人民銀行は金融システムに追加の流動性を注入するため、今年2度目となる25ベーシスポイントの預金準備率引き下げを実施しました。 人民銀行は銀行システムに5910億元を注入し、満期を迎えた融資を4000億元上回りました。 多くのアナリストは、2021年に始まった不動産不況の影響を受けた経済を刺激するために、今年下半期にさらなる政策緩和が行われると予想しています。

経済見通しへの懸念から、8月には中国からの資本流出が続きました。 その結果、国内人民元の対米ドル相場は9月に16年ぶりの安値に達しました。

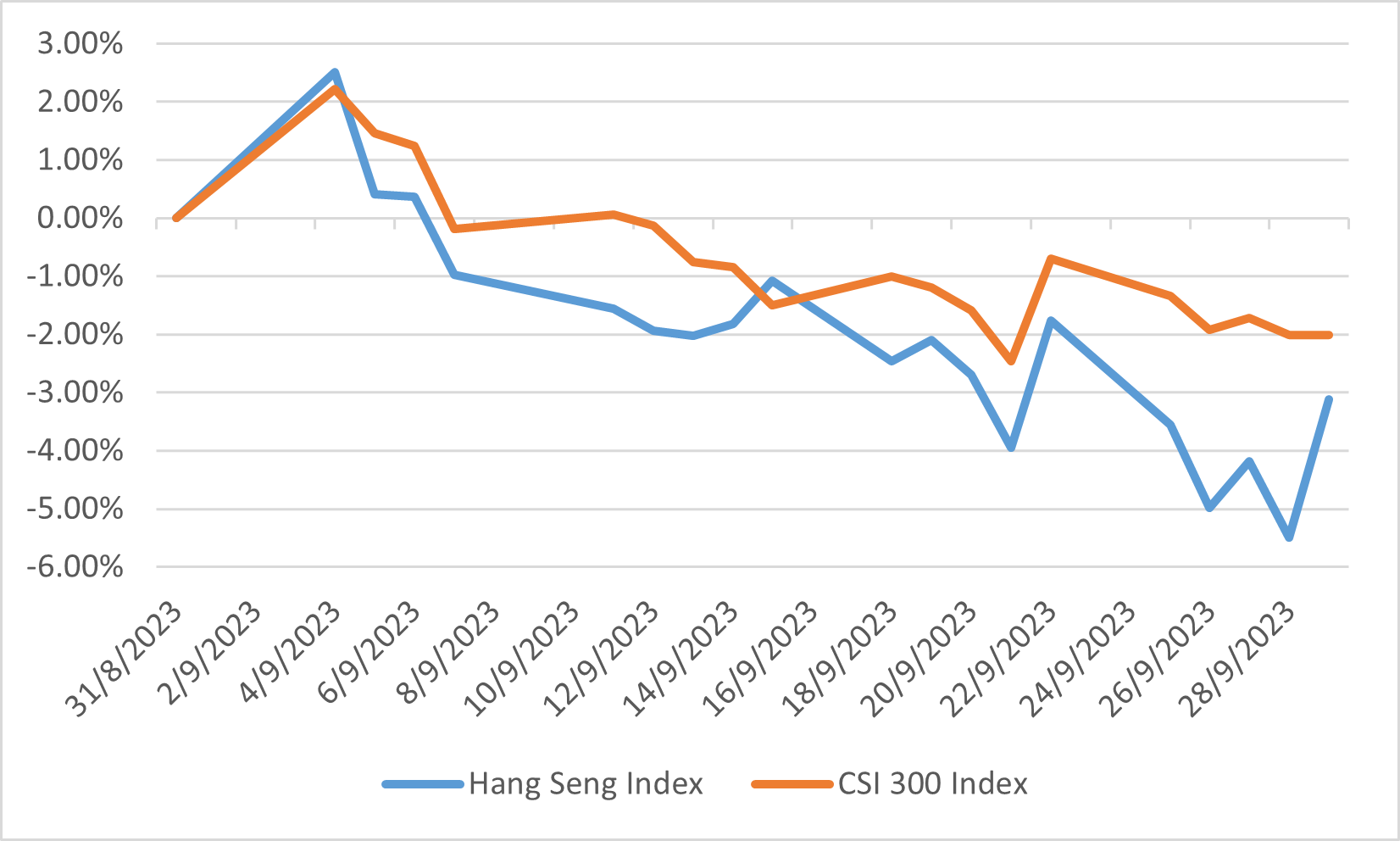

Fedのタカ派的なシグナルは中国の市場心理に影響を与えました。 さらに、不動産業界への懸念が中国市場にさらに影響を及ぼし、9月にはハンセン指数が5.49%下落、CSI300指数が2.01%下落しました。

ハンセン指数とCSI 300指数のパフォーマンス

ヨーロッパ

欧州証券市場が月末に下落したのはユーロ圏の国内総生産(GDP)成長鈍化による挑戦が大きかったです。しかし、原油価格の上昇に支えられ、エネルギー業界は強気を見せ、成長株より価値株を好む傾向を見せています。

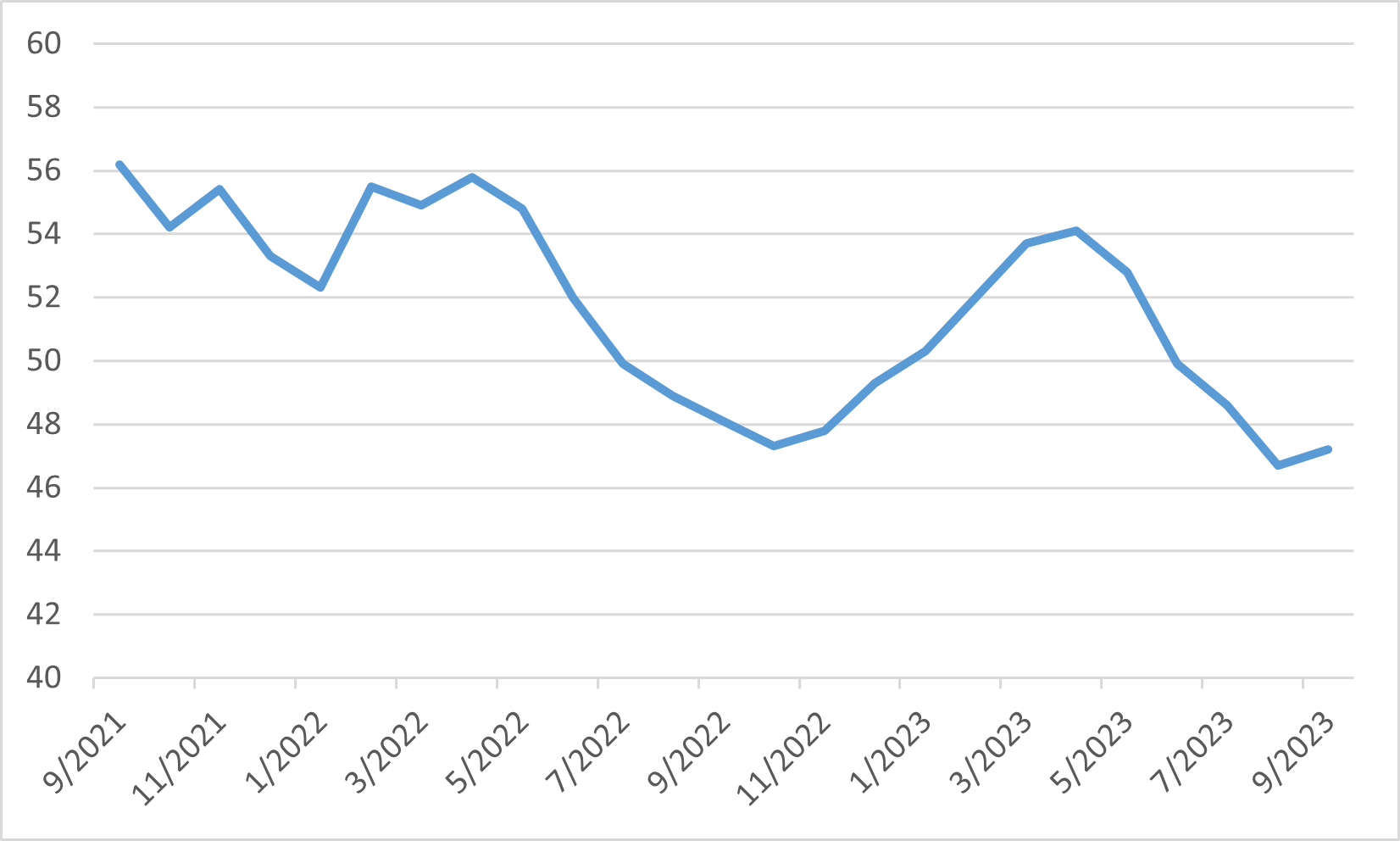

金融政策の面では、欧州中央銀行は9月に利上げを実施したが、経済成長の鈍化と労働市場の冷え込みを理由に政策を一時停止する可能性があることを示唆しました。 最新の総合購買担当者景気指数はわずかに改善したが、依然として重要な基準である50を下回っており、経済の縮小が続いていることを示しています。 さらに、インフレ圧力の低下は、より安定した金利環境の構築に役立つ可能性があります。

さらに、欧州委員会は、産業活動の低下、貿易不振、インフレ圧力、借入コストの上昇を理由に成長予測を修正した。 これらの要因は、持続的な成長と安定を達成する上で欧州経済が直面する課題を浮き彫りにしています。

欧元区综合采购经理人指数