每月市場觀點 – 2023年9月

2023 年 10 月 20 日

美國

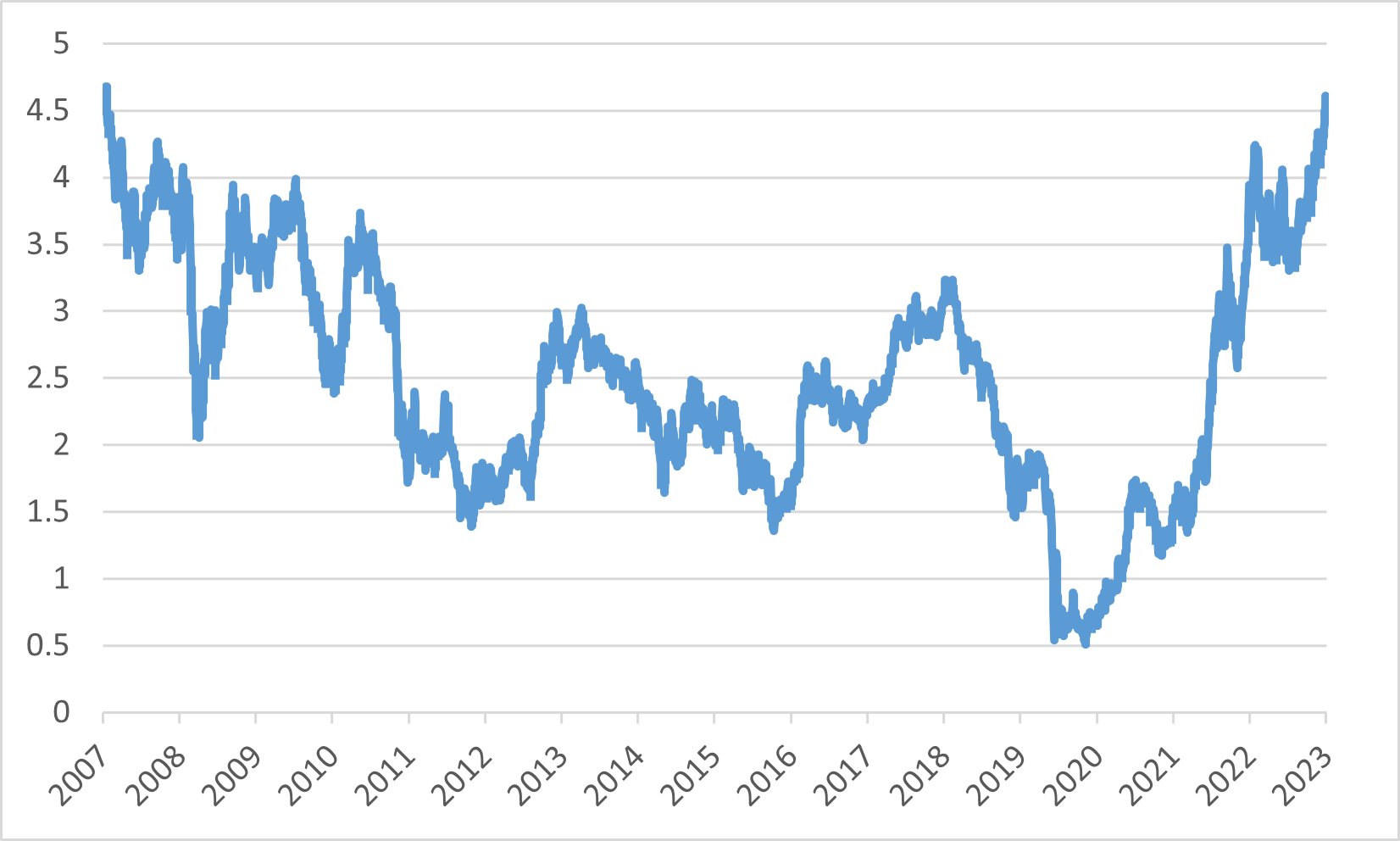

在9月份,股票價格在主要指數上普遍出現下跌。納斯達克指數、標普500指數和道瓊斯工業指數分別下降了5.81%、4.87%和3.50%。與此同時,固定收益市場亦面臨壓力,美國10年期國債收益率在當月飆升至約4.67%,達到16年來的最高水準,隨後在月底略微下降。

正如預期的那樣,美聯儲在9月份會議上將利率維持在5.5%的水準。然而,他們表示打算在2023年再次加息,並在明年減少加息力度。這種立場表明對通脹風險採取了“長期較高”策略,儘管勞動力市場表現依然強勁。

對潛在通脹壓力的擔憂影響了市場情緒,由於受到油價上漲的推動,也受到對更高工資需求的推動。在更廣泛的背景下,美國汽車工人聯合會對三大美國汽車製造商發起了有限度罷工,可能成為美國25年來規模最大的工人停工。

月末,美國汽車工人聯合會的罷工行動以及新冠時代禁令結束後學生貸款還款的恢復,引發了對這些因素可能將推動美國經濟陷入衰退的擔憂。此外,最後一刻達成的協議將政府資金延至11月中旬,暫時避免了由於國會未能通過未來一年的預算,政府可能面臨停擺的可能性。

美國十年期國債債券收益率

日本

在9月份,日本股市表現比大多數發達市場對手更為出色,以本地貨幣計算的MSCI日本指數總回報率為0.37%,延續了自年初以來的強勁表現。主要原因為日元貶值對日本出口商更為有利。然而,由於美聯儲表示打算長期維持較高的利率以應對持續的通脹,市場情緒有些低迷。與此形成鮮明對比的是,日本銀行按照市場預測維持了其貨幣政策不變,消除了市場對退出負利率的暗示的任何期望。儘管如此,日本的穩定通脹增長預示著加權中位數通脹率很快將達到日本銀行的2%目標,從而加劇了關於其超寬鬆貨幣政策的市場討論。

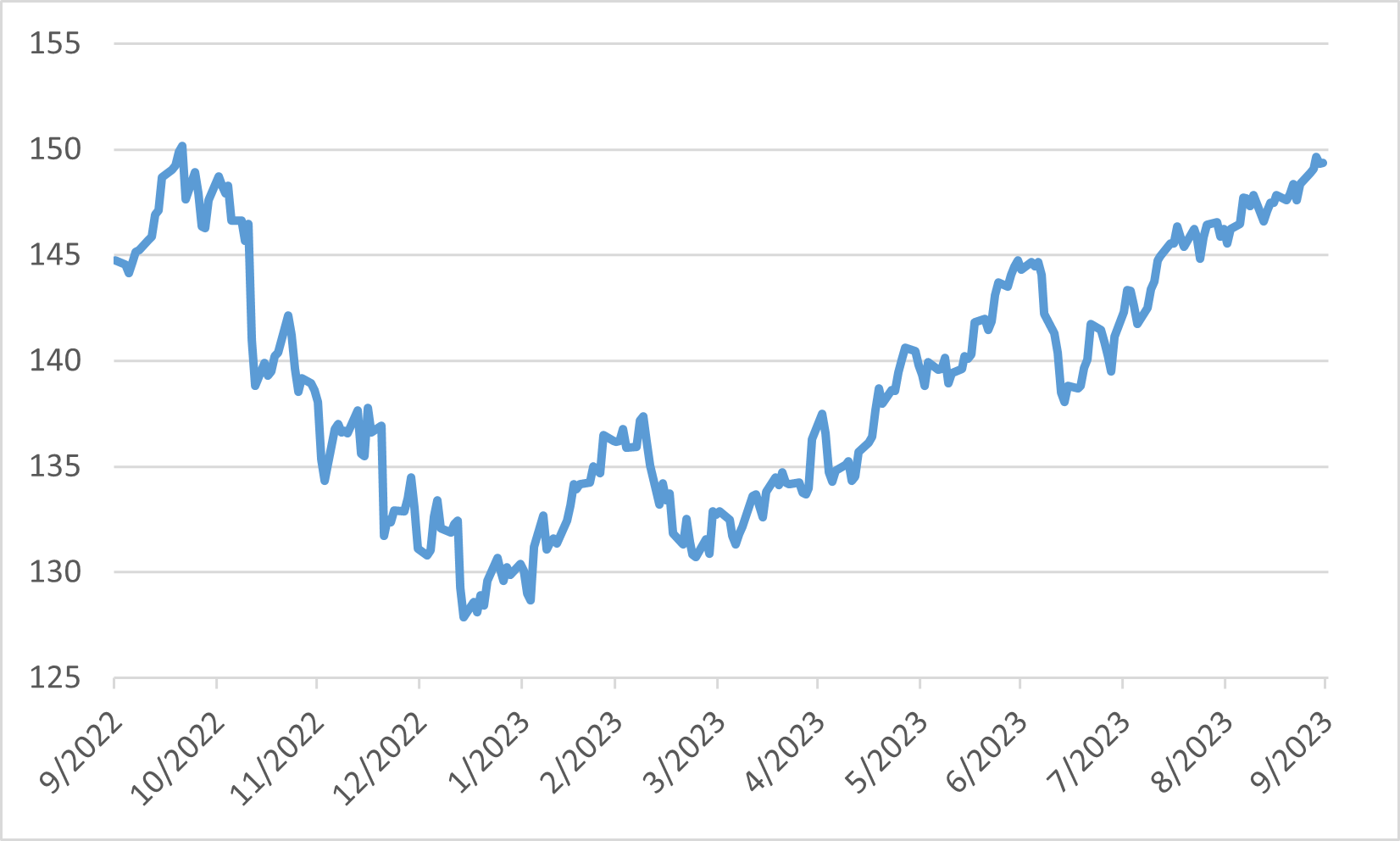

這種貨幣政策的分歧導致日元貶值至11個月來的最低水準,兌美元約為149.7日元,較8月底的約145.5日元有所下跌。這引發了有關日本當局可能會干預外匯市場以提振日元的猜測,因為日本政府多次表示將對迅速的貨幣波動作出適當反應。然而,財務大臣鈴木俊一否認了有關當局有特定的美元/日元水準需要干預的說法。

美元對日元匯率

中國

根據資料顯示,中國經濟經歷了一段穩定期,經濟活動在封鎖後第一季度的短暫反彈後顯示出疲軟跡象。8月份,工業生產和零售銷售超出預期,同比增長。令人驚訝的是,8月份的失業率也有所下降。然而,由於房地產投資的大幅下降,8月份的固定資產投資增長低於預期。

在貨幣政策方面,中國人民銀行今年第二次實施了25個基點的存款準備金率下調,以向金融體系注入額外流動性。央行向銀行系統注入了5910億元人民幣,超過了到期貸款4000億元人民幣。許多分析師預計下半年將進一步放寬政策,以刺激受2021年開始的房地產持續低迷影響的經濟。

對經濟前景的擔憂導致8月份資本持續流出中國。因此,境內人民幣兌美元匯率在9月份達到了16年來的最低點。

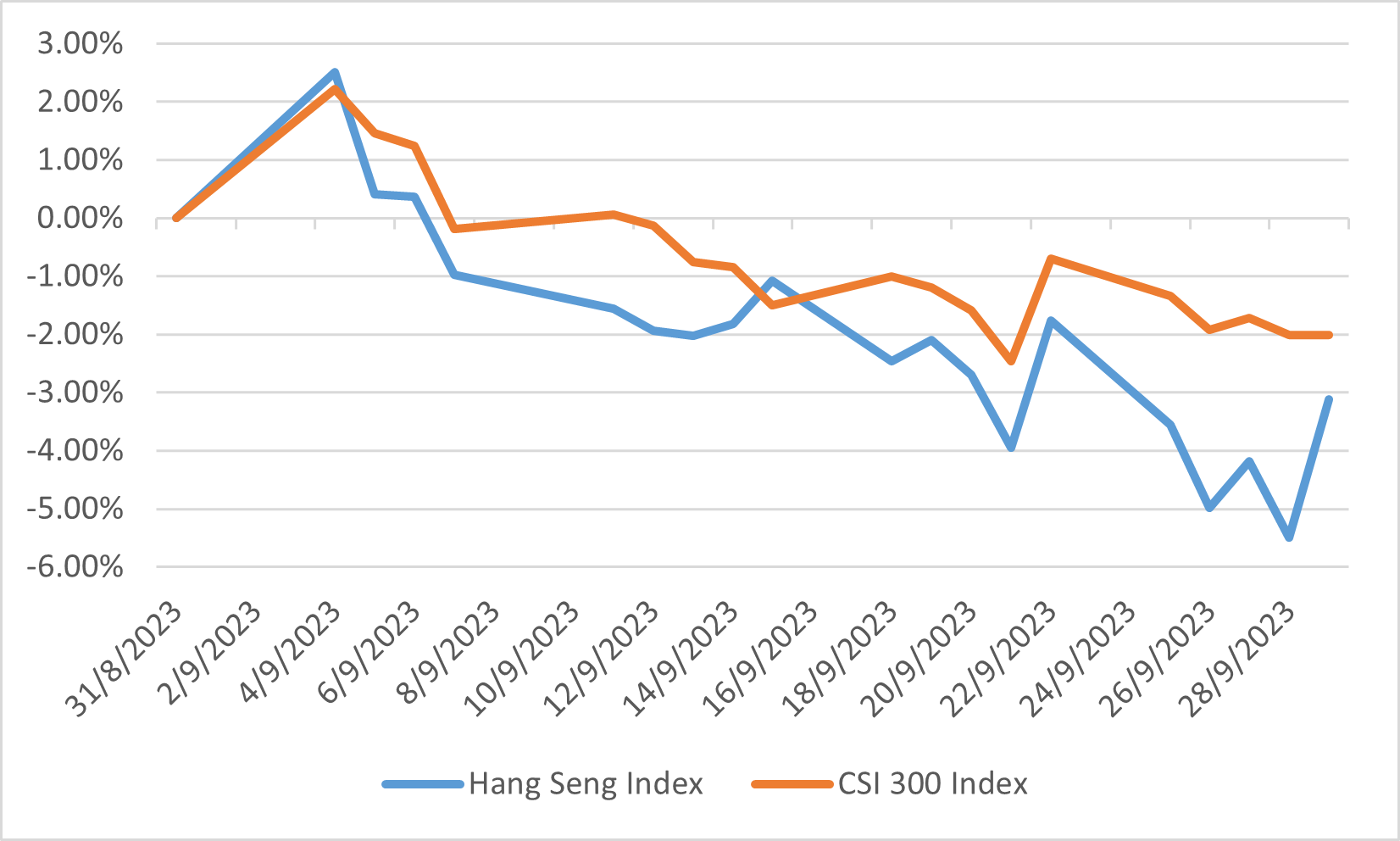

美聯儲的鷹派信號影響了中國的市場情緒。此外,對房地產行業的擔憂亦都進一步影響中國市場,導致在9月份恒生指數下跌5.49%,中證300指數下跌2.01%。

恆生及滬深300指數表現

歐洲

歐洲股市在月底收低,主要由於歐元區國內生產總值增長放緩帶來的挑戰。然而,受到油價上漲的推動,能源行業表現強勁,同時投資者對價值股優於成長股表現出了偏好。

在貨幣政策方面,歐洲央行在9月份實施了一次加息,但它暗示可能會由於經濟增長疲軟和勞動力市場降溫而暫停措施。儘管在最近的綜合採購經理人指數PMI略有改善,但仍低於50的關鍵閾值,表明經濟持續收縮。另外,通脹壓力的減輕可能有助於創造更穩定的利率環境。

此外,歐洲委員會由於工業活動下滑、貿易疲軟、通脹壓力和借款成本上升而修訂了增長預測。這些因素凸顯了歐洲經濟在實現持續增長和穩定方面面臨的挑戰。