债息逐步上升,股市不再风平浪静

2018 年 3 月 29 日

环球股市经过15个月的平稳走高后,2月初终受挫折,市场波幅加剧,VIX指数一度升至2015年投资者忧虑中国股市不稳时的水平。幸好的是,虽然风险资产价格大幅下挫,某些市场,如美国及香港,迅速收复了大部分早前的失地。以全月计算,MSCI全球市场和新兴市场指数分别下跌4.4%和3.9%。

稳健的宏观经济数据在月内可谓防止了市场出现更大幅度的调整,2017年第四季,美国、中国及欧元区经济均录得强劲的按年增长,分别为2.5%,6.8%和2.7%。多项领先经济指标如采购经理指数也反映经济出现衰退似乎言之尚早。然而,目前投资者主要忧虑,持续的经济复苏最终逼使主要央行收紧其长期宽松的货币政策,令债券收益率进一步上升至影响股市风险胃纳的水平,因此未来几个月的市场波动性仍可能维持在较高水平。

熊市信号不容忽视

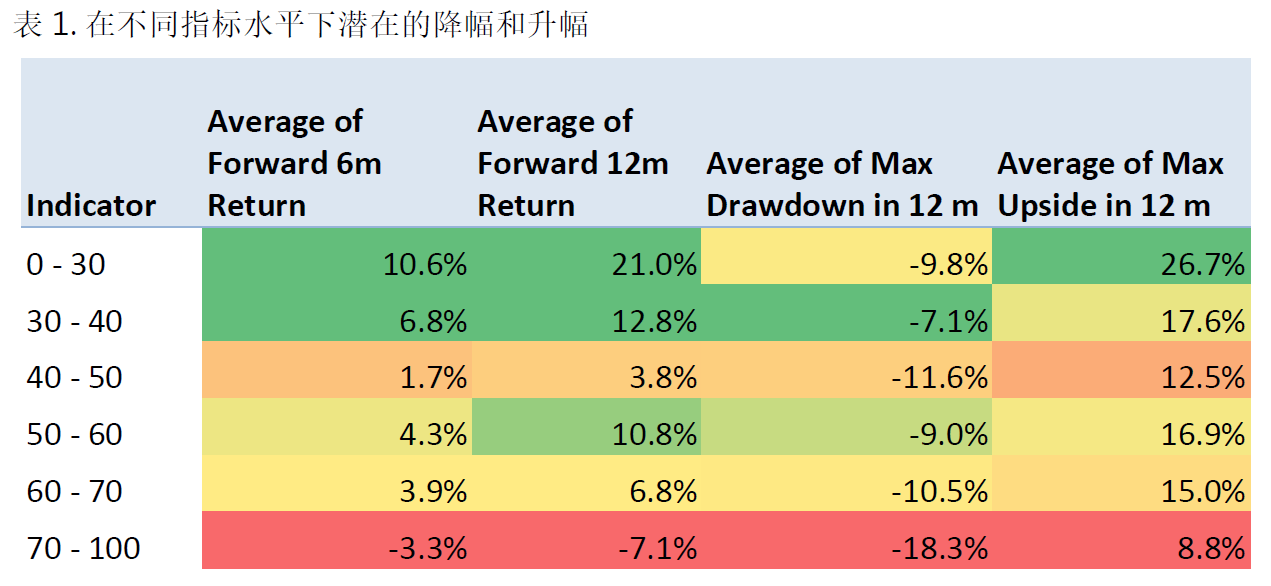

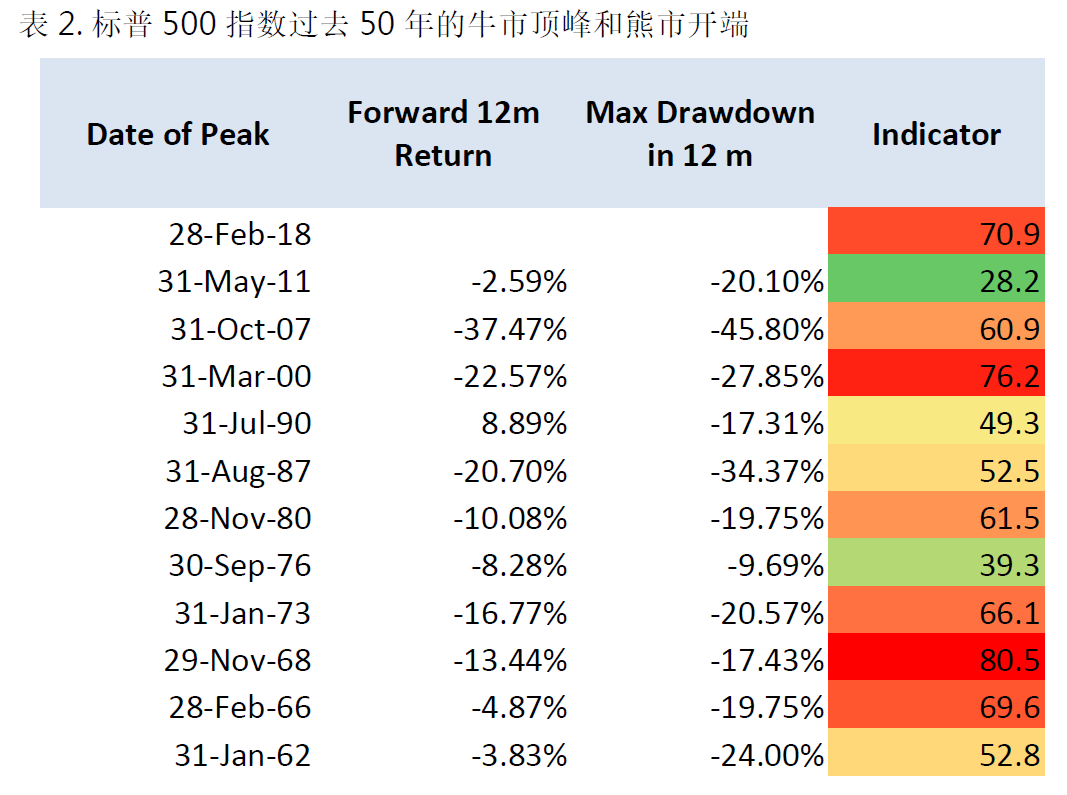

在上一期GPMS的观点中,我们运用了标准普尔500和恒生指数的数据作回测,发现了历史上像2月初的急速调整短期内会显著损害投资情绪,但当时间延长,相关股市指数都仍有不少的机率再创新高。在今期的月报,我们汇总了多项与熊市有密切联系的因素,并评估当前市场进一步下跌的风险。我们编制了一个考虑五项因素的指标,分别是市盈率、核心通胀、商业气氛、收益率曲线及失业率,并研究过去50年标普500指数熊市与指标的关系。当指标处于较高水平时,潜在回撤明显较高,且上行空间亦较低。截至2018年2月28日,指标为70.9,在此范围内,6个月及12个月后的预期回报都为负数。然而,目前可幸的是美国的通胀率仍处低位,使货币政策在一定时间内仍能保持宽松稳定,而且扩张性的财政政策也令经济衰退的可能性降低。因此我们暂不认为短期内市场会大幅下跌,惟美市的短期回报可能为低单位数甚至是负数。