債務利息が上昇し、株式市場が不安定となる

2018 年 3 月 29 日

グロバール株式市場は過去15ヶ月間安定上昇していたが、今年2月上旬にて挫折を経験し、市場が大きく動揺した。VIX指数は2015年に投資者が不安視していた中国株式不安定時のレベルまで上昇した。しかし幸いにも、リスク資産の価格が大幅に下がったが、アメリカや香港などの市場は速やかに大部分の損失を回収した。当一ヶ月で、MSCIグロバール市場及び新興市場の指数はそれぞれ4.4%及び3.9%下げた。

マクロ経済のあらゆる安定したデータは市場の更なる大調整を阻止したとも言えるだろう。2017年の第四四半期に、アメリカドル、人民元、ユーロ使用地域の経済はそれぞれ2.5%、6.8%及び2.7%の年間成長を記録した。PMIsなどの経済指標は経済衰退を結論付けるは早すぎだと示しているが、投資者は持続的な経済回復によって、中央銀行が長期的行っていた金融緩和政策を中止し、それによって債券収益が株式市場のリスク先行を影響するレベルに上昇することを懸念している。以上の理由により、未来数ヶ月の市場の動揺は比較的大きいと思われ

弱気相場信号は無視できない

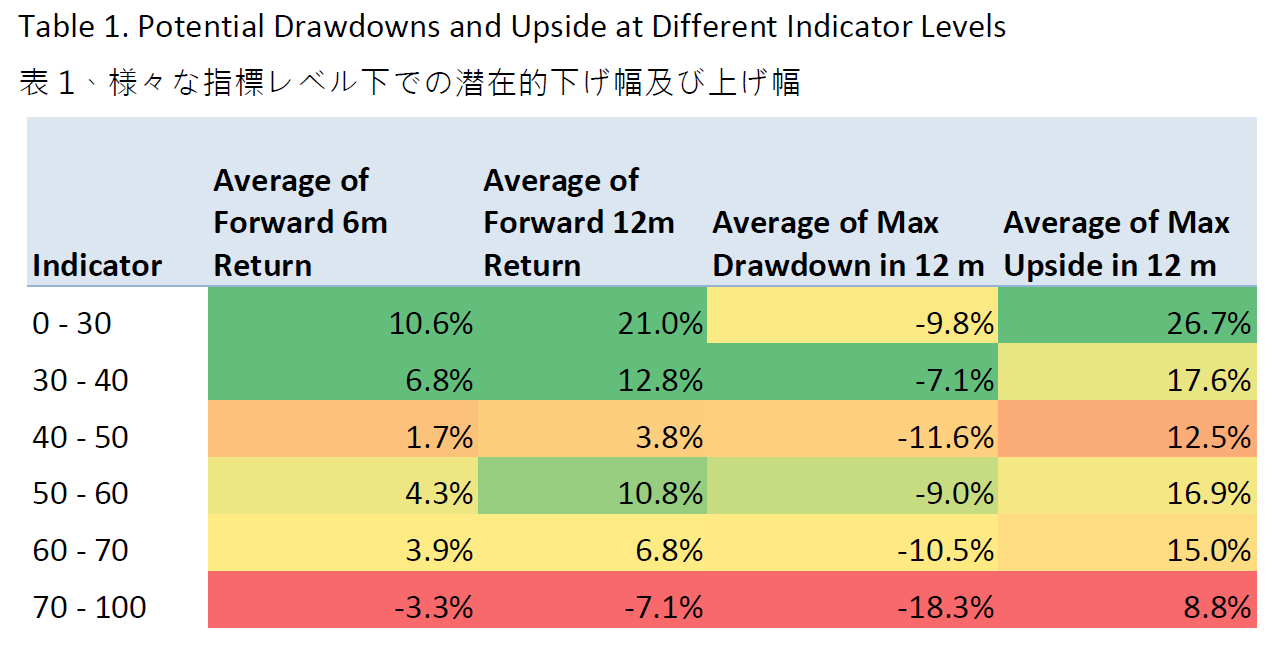

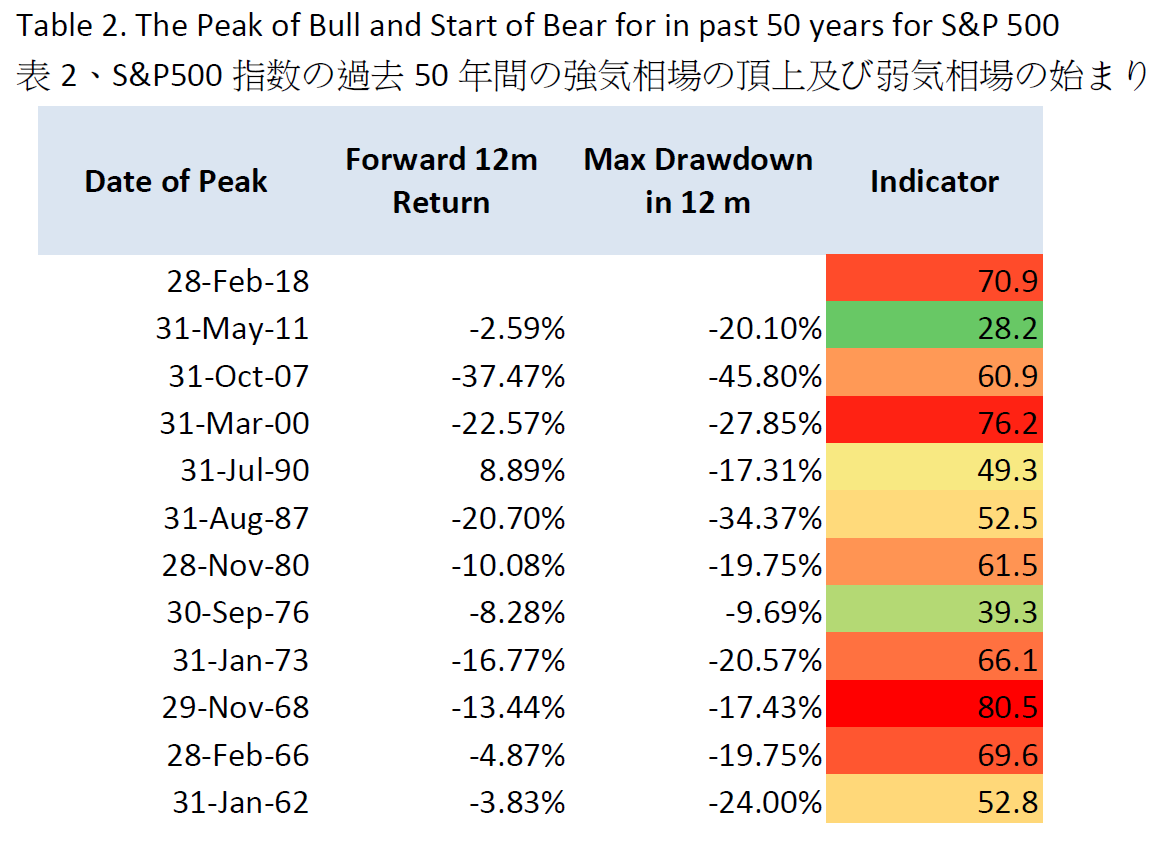

前期のGPMSの月報では、我々はS&P500指数及びハンセン指数のデータを使用し、回帰テストを行った。その結果、歴史上で2月上旬のような急速調整は短期内(3ヶ月)に投資者の情緒に影響を及ぼすことを発見した。しかし、期間延長により、関連の株式市場の指数が最高記録を更新する可能性が高いのも確かだ。この度の月報で、我々は様々な弱気相場と密接な関係を持っている要素を検討し、市場が更に下落するリスクを考えた。我々は収益率、コアインフレ、商業景気、収益率曲線及び失業率、当五つの要素を検討の指標とし、過去50年間のS&P500指数の弱気相場及び指標との関係を解析した。指標が高い時、潜在的なドローダウンは明らかに高く、値上がりの可能性が低い。2018年2月28日、指標は70.9、6ヶ月及び12ヶ月後の予期利益がマイナスである。しかしながら、幸いなことに、アメリカのインフレ率が低く、このため、金融政策は一定期間内はまだ緩和状態にあり、そして拡張性のある財政政策も経済を衰退させる可能性を下げている。故に、我々は短期内に株式市場が大いに下落することはないと予測するが、アメリカ株式市場の短期リターンが少ない、もしくは若干のマイナスの可能性もあると推定する。