債息逐步上升,股市不再風平浪靜

2018 年 3 月 29 日

環球股市經過15個月的平穩走高後,2月初終受挫折,市場波幅加劇,VIX指數一度升至2015年投資者憂慮中國股市不穩時的水平。幸好的是,雖然風險資產價格大幅下挫,某些市場,如美國及香港,迅速收復了大部分早前的失地。以全月計算,MSCI全球市場和新興市場指數分別下跌4.4%和3.9%。

穩健的宏觀經濟數據在月內可謂防止了市場出現更大幅度的調整,2017年第四季,美國、中國及歐元區經濟均錄得強勁的按年增長,分別爲2.5%,6.8%和2.7%。多項領先經濟指標如採購經理指數也反映經濟出現衰退似乎言之尚早。然而,目前投資者主要憂慮,持續的經濟復甦最終逼使主要央行收緊其長期寬鬆的貨幣政策,令債券收益率進一步上升至影響股市風險胃納的水平,因此未來幾個月的市場波動性仍可能維持在較高水平。

熊市信號不容忽視

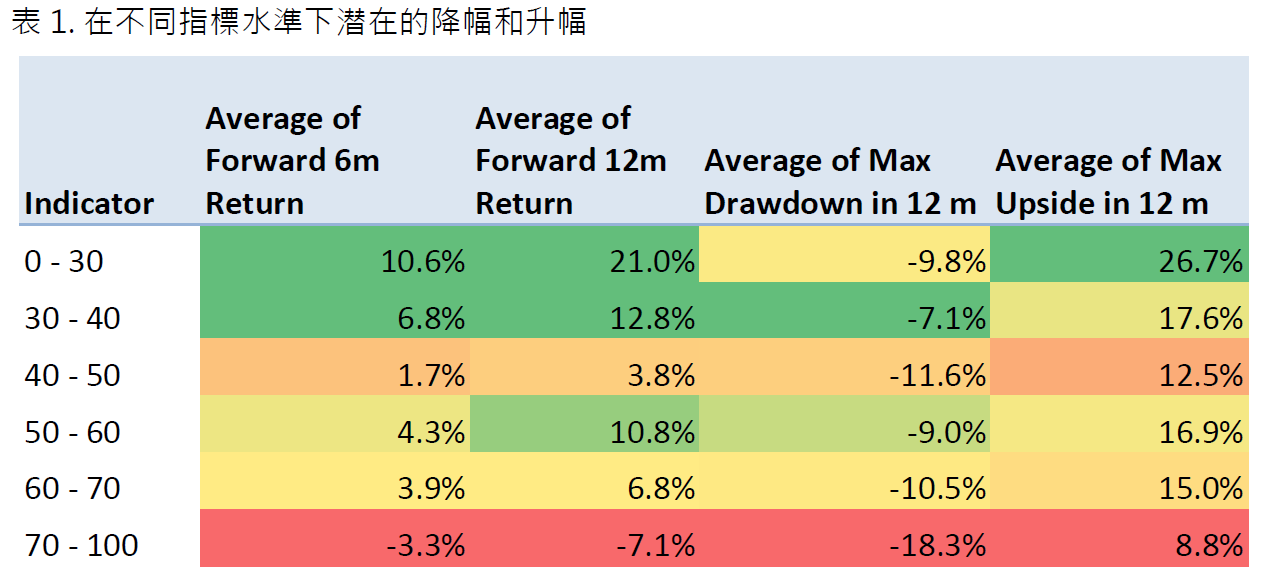

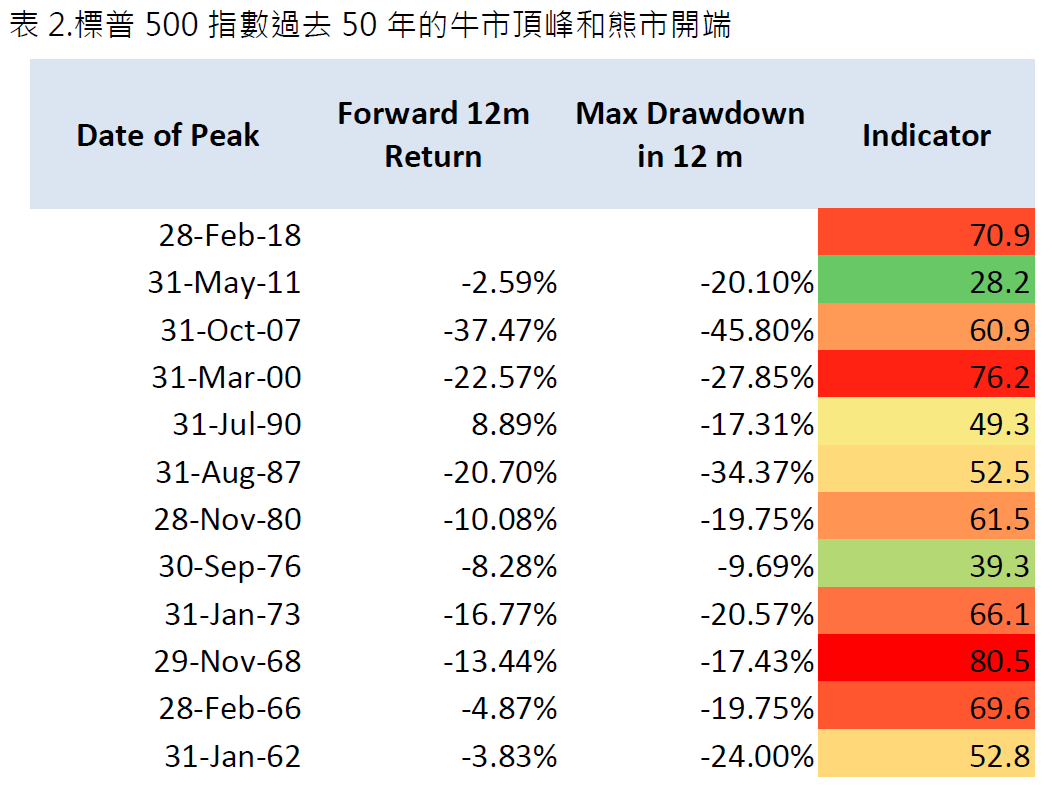

在上一期GPMS的觀點中,我們運用了標準普爾500和恒生指數的數據作回測,發現了歷史上像2月初的急速調整短期內會顯著損害投資情緒,但當時間延長,相關股市指數都仍有不少的機率再創新高。在今期的月報,我們匯總了多項與熊市有密切聯繫的因素,並評估當前市場進一步下跌的風險。我們編制了一個考慮五項因素的指標,分別是市盈率、核心通脹、商業氣氛、收益率曲線及失業率,並研究過去50年標普500指數熊市與指標的關係。當指標處於較高水平時,潛在回撤明顯較高,且上行空間亦較低。截至2018年2月28日,指標為70.9,在此範圍內,6個月及12個月後的預期回報都為負數。然而,目前可幸的是美國的通脹率仍處低位,使貨幣政策在一定時間內仍能保持寬鬆穩定,而且擴張性的財政政策也令經濟衰退的可能性降低。因此我們暫不認為短期內市場會大幅下跌,惟美市的短期回報可能為低單位數甚至是負數。