每月市场观点 – 2023年10月

2023 年 11 月 17 日

美国

本月初,市场情绪谨慎乐观,强劲的消费者支出数据提振了市场情绪,显示面对普遍的通膨压力仍具有韧性。 零售销售数据超越了分析师的预测,描绘了一幅消费者基础并未因购买力下降而望而却步的图像。 消费者的活跃证明了劳动市场的强劲,申请失业救济人数徘徊在历史低点附近,薪资成长即使不是完全强劲,也保持稳定。

作为 10 月份焦点的企业获利情况好坏参半。 大量标普 500 指数公司公布的利润高于市场预期,突显美国企业界透过成本管理和定价能力应对逆风的能力。 然而,对未来获利的向下修正凸显出,如果消费者需求在通货膨胀和借贷成本上升的压力下动摇,人们对维持利润率的能力日益担忧。

同时,持续通膨的忧虑日益凸显。 10月中旬发布的9月消费者物价指数报告显示持续反弹,凸显了多种商品和服务价格上涨的黏性。 这清楚地提醒我们,通膨不仅是供应链中断或暂时性因素的结果,也是联准会政策工具必须解决的需求方动态的结果。

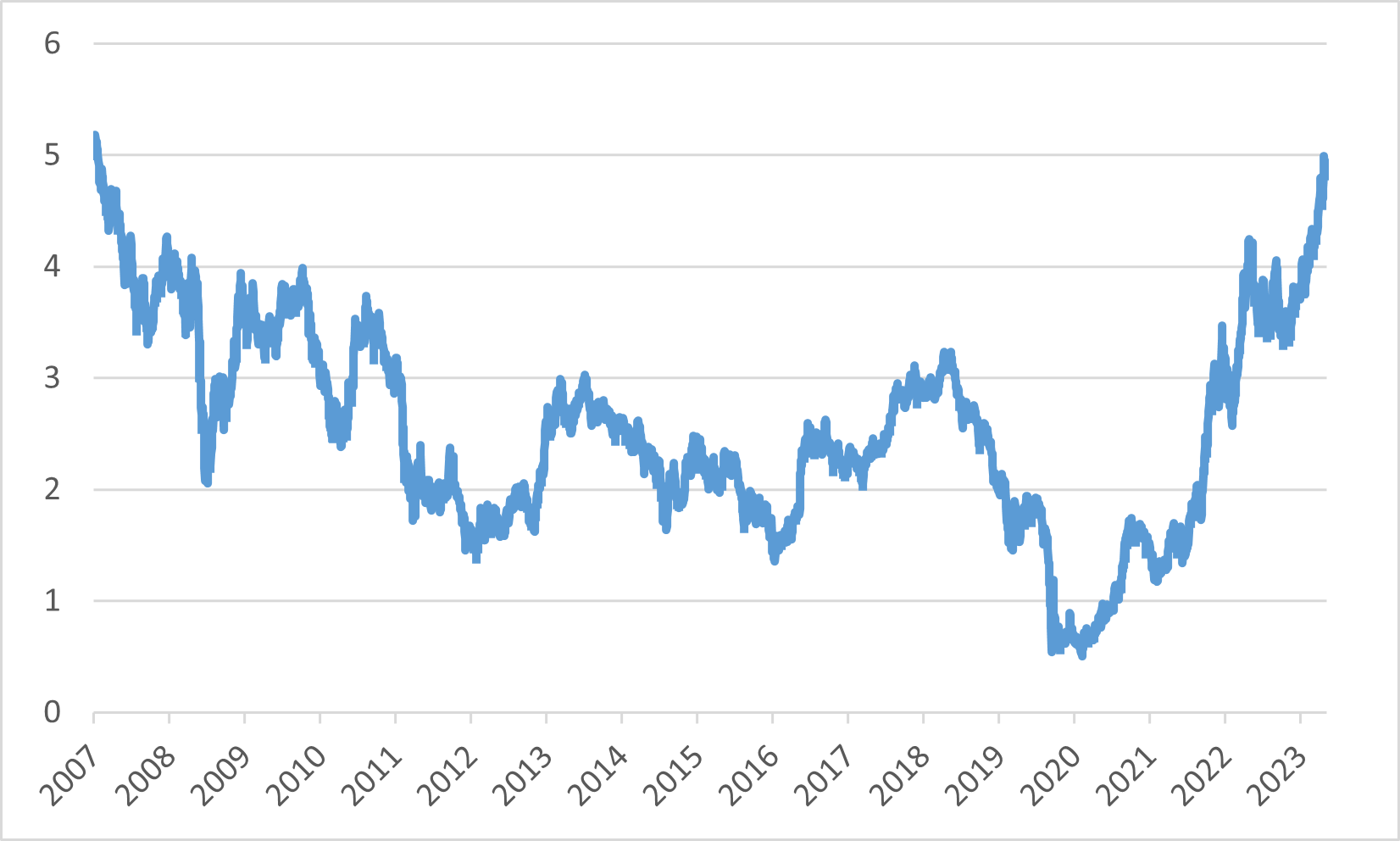

而联准会的鹰派立场在九月联邦公开市场委员会会议纪录中显而易见。政策制定者承诺控制通膨,即使面临经济疲软的风险。 国债市场的反应是收益率曲线陡峭,美国十年期公债收益率触及2007年以来的最高水平,股市也跌至2023年下半年的最低水平。

美国十年期国债债券收益率

日本

2023年十月,日本央行继续其负利率政策,并细微调整收益率曲线控制政策,为市场注入了适度的乐观情绪。此举预示着日本宽松货币环境可能会延长,为担心政策过早转变的市场参与者带来曙光。然而,人们对此类政策的可持续性有明显的怀疑,特别是在通膨压力逐渐上升的情况下。

随着财报季的到来,日本企业表现出韧性,许多出口驱动型产业利用日圆贬值带来的货币优势,从而增强了日本产品的全球竞争力。 相反,国内消费指标的看法则较不乐观,有迹象显示通膨影响力正在削弱日本国内的消费者信心和消费能力。

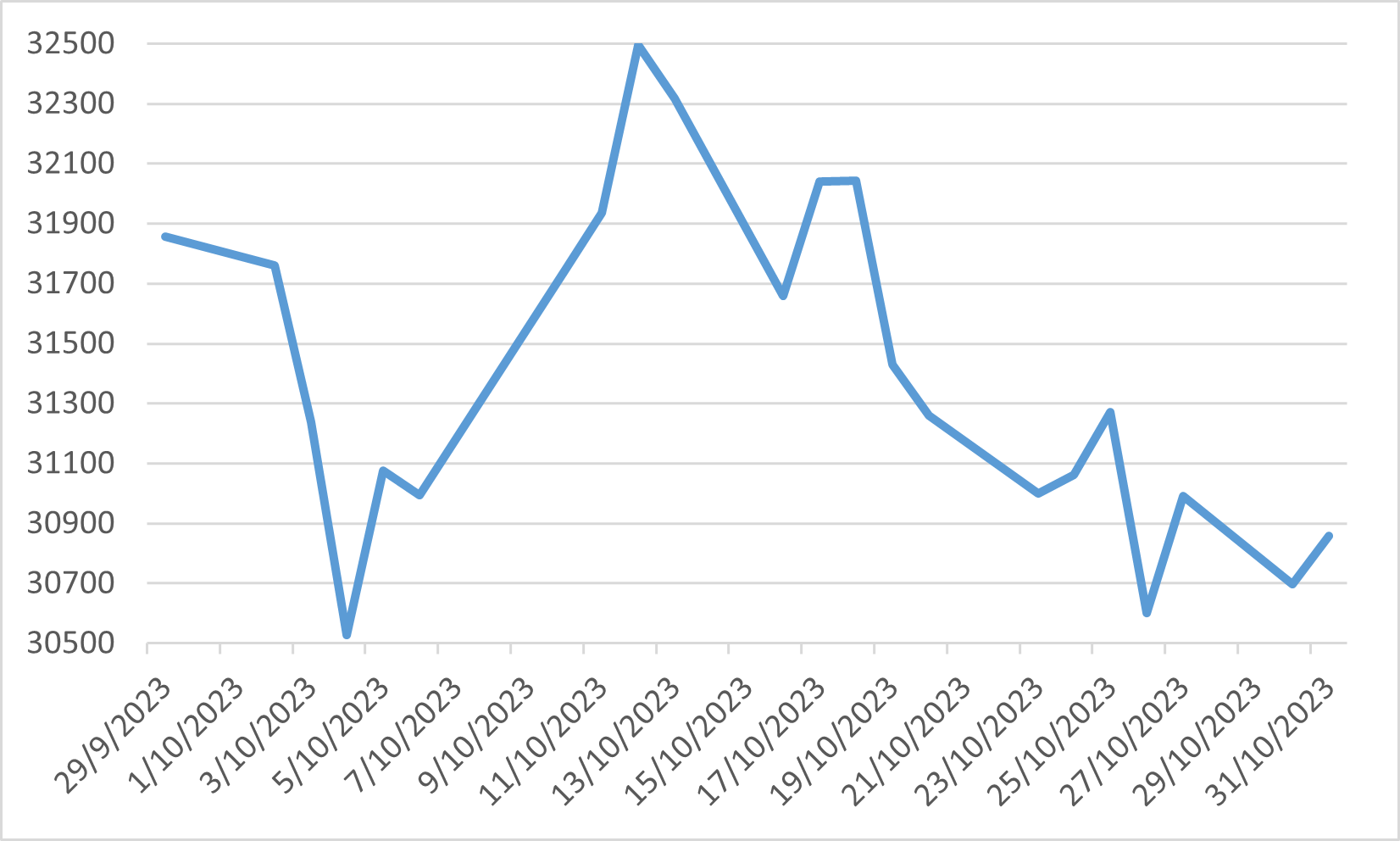

股市内的投资人情绪依然谨慎,日经 225 指数的波动就证明了这一点,本月最大跌幅高达 6%。指数最终在 10 月结束时下跌了约 3%。这种市场走势亦反映了日本独特的经济环境。

日圆在货币市场上的估值成为人们关注的焦点,日圆贬值至三十三年来的最低点。这种贬值很大程度上归因于日本央行相对于其他主要央行的不同政策路径,这一直是影响日圆走势的关键因素。货币疲软虽然对出口商有利,但在日本努力应对全球化金融环境的动态之际,也引发了对其更广泛经济影响的质疑。

十月份日经225指数

中国

在地缘政治方面,中美双方高层互动明显增加。美国总统和中国国家主席即将在十一月旧金山亚太经济合作会议峰会上举行面对面会晤,这是近期高层互动增加的延续。预计这种外交接触将缓解潜在的紧张局势,特别是在该地区即将举行一月份的台湾总统选举之际。这种对话对于避免可能升级为更重大冲突的误解至关重要。尽管取得了这些进展,美国仍对人工智能开发中具有潜在应用的技术产品保持严格的出口管制,反映出高科技领域持续的战略竞争。而围绕南海领土主张的争议性讨论亦都进一步加剧了地缘政治格局。

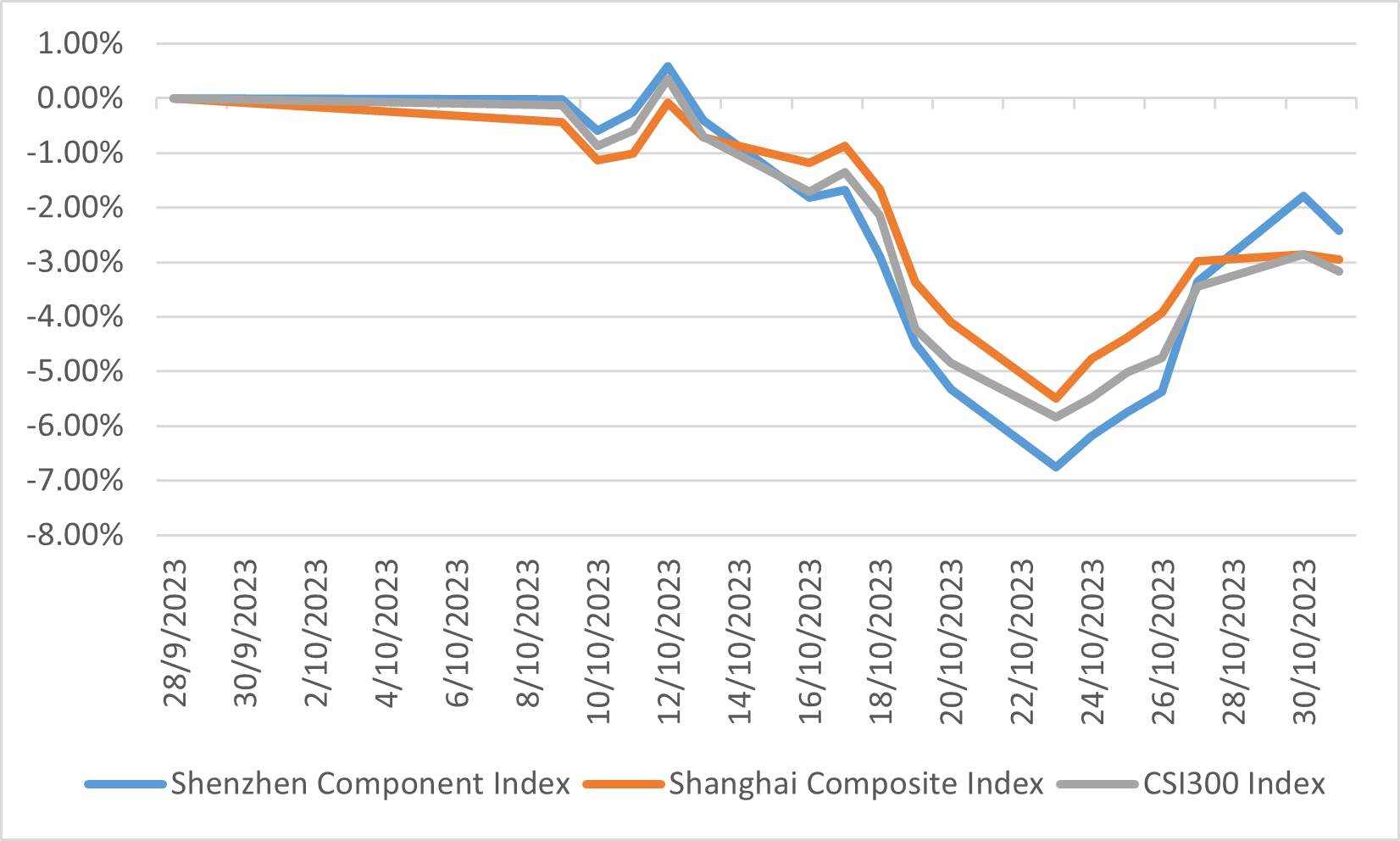

在经济方面,中国展现了一些有反弹的迹象。 第三季国内生产总值数据超出预期,较去年同期成长4.9%。九月的数据还表明,尽管投资和房地产行业表现疲软,但消费者支出持续存在。为了积极支持基础建设,中国政府批准额外发行一兆人民币的中央政府债券。尽管这项财政刺激措施可能在2023年底和2024年上半年促进经济活动,但其对短期加速成长的影响可能会受到限制。尽管如此,这些措施被认为对于减轻经济下行风险至关重要。然而,十月份股市依然低迷,与美国国债收益率上升和中东地缘政治动荡推动的全球趋势相呼应。深成指、上证综指及沪深300指数分别下跌2.43%、2.95%、3.17%。

中国股市表现

欧洲

在十月会议期间,欧洲央行停止了一系列升息,终于在连续十次升息后维持当前利率。这项暂停主要因最近的数据显示十月年通膨率大幅下降至2.9%,远低于九月的4.3%,亦都接近欧洲央行2%的目标。通膨趋势的转变引发了人们的猜测,即目前的加息周期可能已接近尾声。

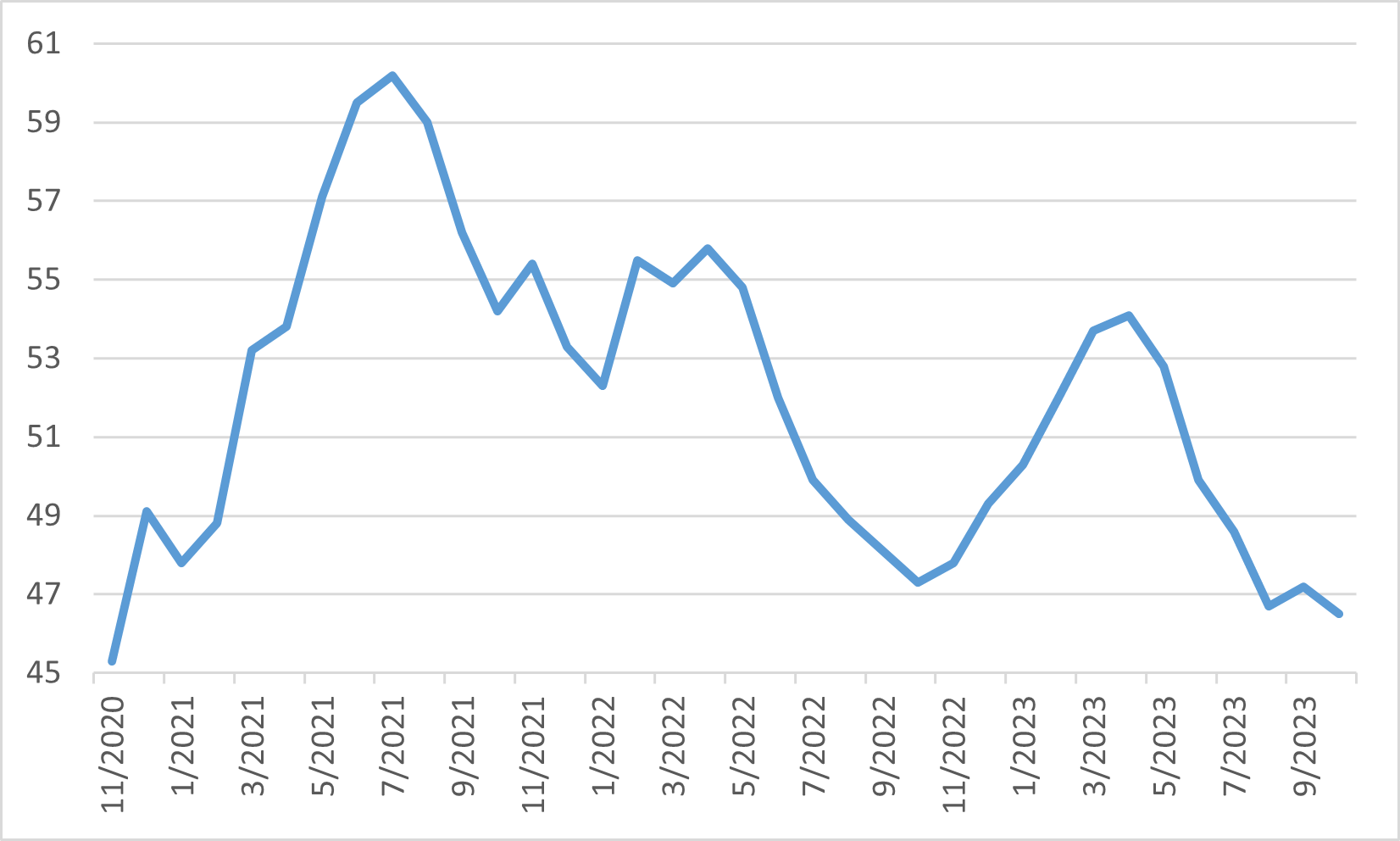

同时,利率上升对欧元区经济活力的影响日益明显。该地区第三季经济出现收缩迹象,国内生产总值初步预估较上季小幅下降0.1%。此外,欧元区十月份综合采购经理人指数初值显示经济减速加剧,从九月的 47.2 跌至十月份的三十五个月低点 46.5。在这种经济情况下进一步导致了股市的低迷。

欧元区综合采购经理人指数