月次市場見通し– 2023年10月

2023 年 11 月 17 日

アメリカ

月初めの市場センチメントは、蔓延するインフレ圧力に直面しても回復力があることを示唆する堅調な消費支出統計に支えられ、慎重ながらも楽観的な見方を示していました。 アナリスト予想を上回る小売売上高データは、購買力の低下にもひるむことのない消費者層の現状を浮き彫りにしました。 この消費者の活況は労働市場が堅調であることの証であり、失業保険申請件数は歴史的低水準付近で推移しており、賃金の伸びは完全に堅調ではないにしても安定したペースを維持しています。

10月の焦点である企業収益はまちまちでした。 多くのS&P 500指数企業が市場の予想を上回る利益を発表し、コスト管理と価格設定能力を通じて逆風に対処する米国財界の能力を浮き彫りにしています。 しかし、今後の利益に対する下方修正はインフレと借入費用の上昇圧力に消費者需要が動揺すれば、収益率維持能力に対する懸念が高まっていることを浮き彫りにしています。

一方で、持続的なインフレの可能性は大きく見えました。 10月中旬に発表された9月のCPI報告書は、継続的な反発を示し、幅広い商品とサービスにわたる価格上昇の粘り強さを強調しました。 これは、インフレがサプライチェーンの混乱や一時的な要因だけでなく、Fedの政策ツールが取り組むべき需要側のダイナミクスの機能であることを明確に思い出させるものでした。

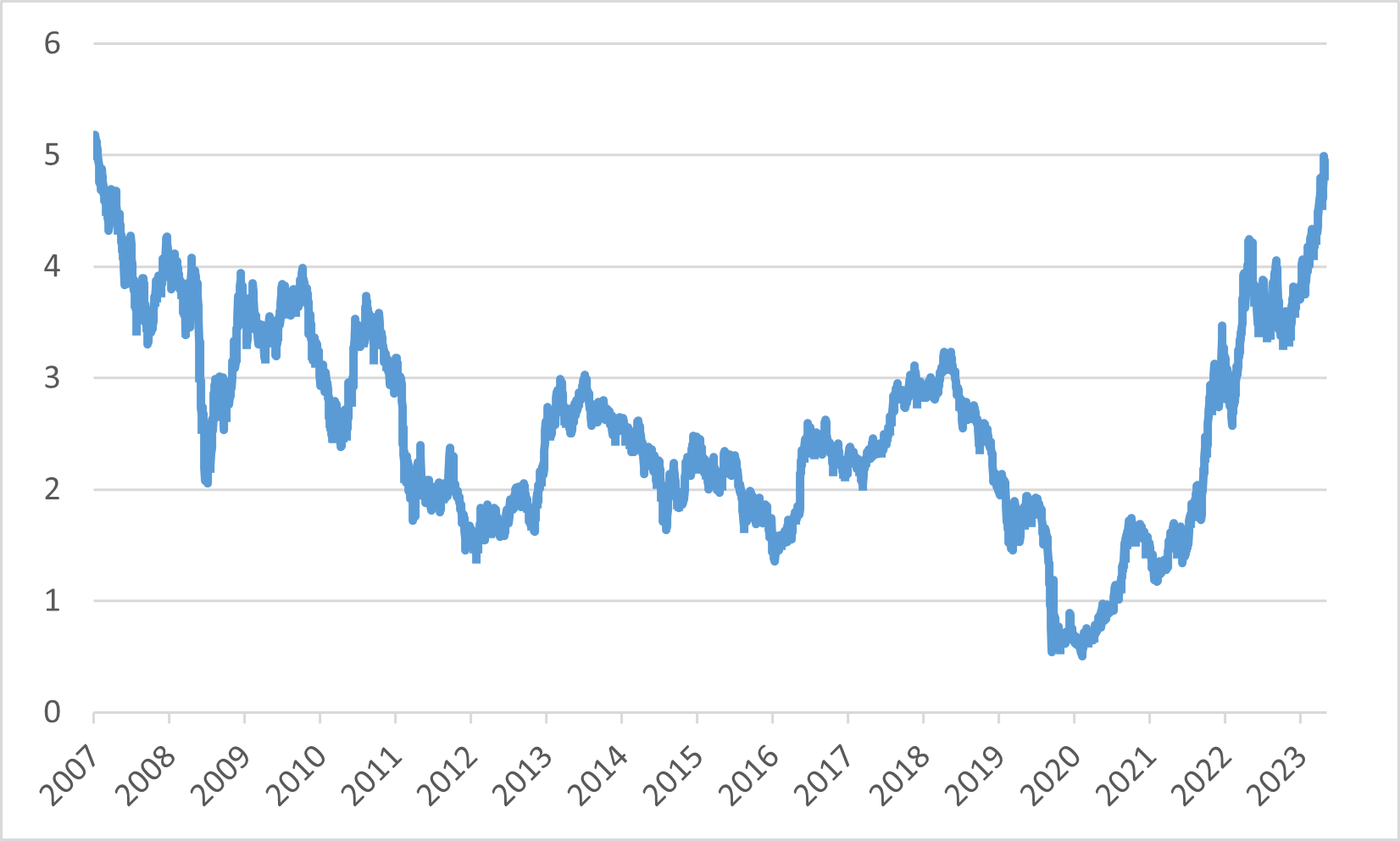

連邦準備制度理事会(Fed)のタカ派の立場は、9月の連邦公開市場委員会の議事録で明らかになりました。政策立案者は、たとえ景気低迷のリスクに直面しても、インフレを抑制することを約束しました。 国債市場の反応は、殖利率曲線が険しく、米国10年満期公債の収益率が2007年以降最も高く、証券市場も2023年下半期に最も低い水準に落ちたということでした。

10年間の米国債利回り

日本

2023年10月、日本中央銀行はマイナス金利政策を継続し、収益率曲線統制政策を微細調整し、市場に適度な楽観論を吹き込みました。これは、日本の通貨緩和環境が長引く可能性を予告し、政策転換が早すぎることを懸念する市場参加者たちに曙光を差しています。しかし、このような政策の持続可能性については、特にインフレ圧力が徐々に上昇している状況で明らかな疑問が提起されています。

決算期が近づくにつれ、日本企業は回復力を見せており、多くの輸出主導型産業が円安による為替の優位性を活用し、日本製品の国際競争力を高めている。 それどころか、国内消費指標の見方はそれほど楽観的ではなく、インフレの影響により日本の消費者信頼感と購買力が低下している兆候が見られます。

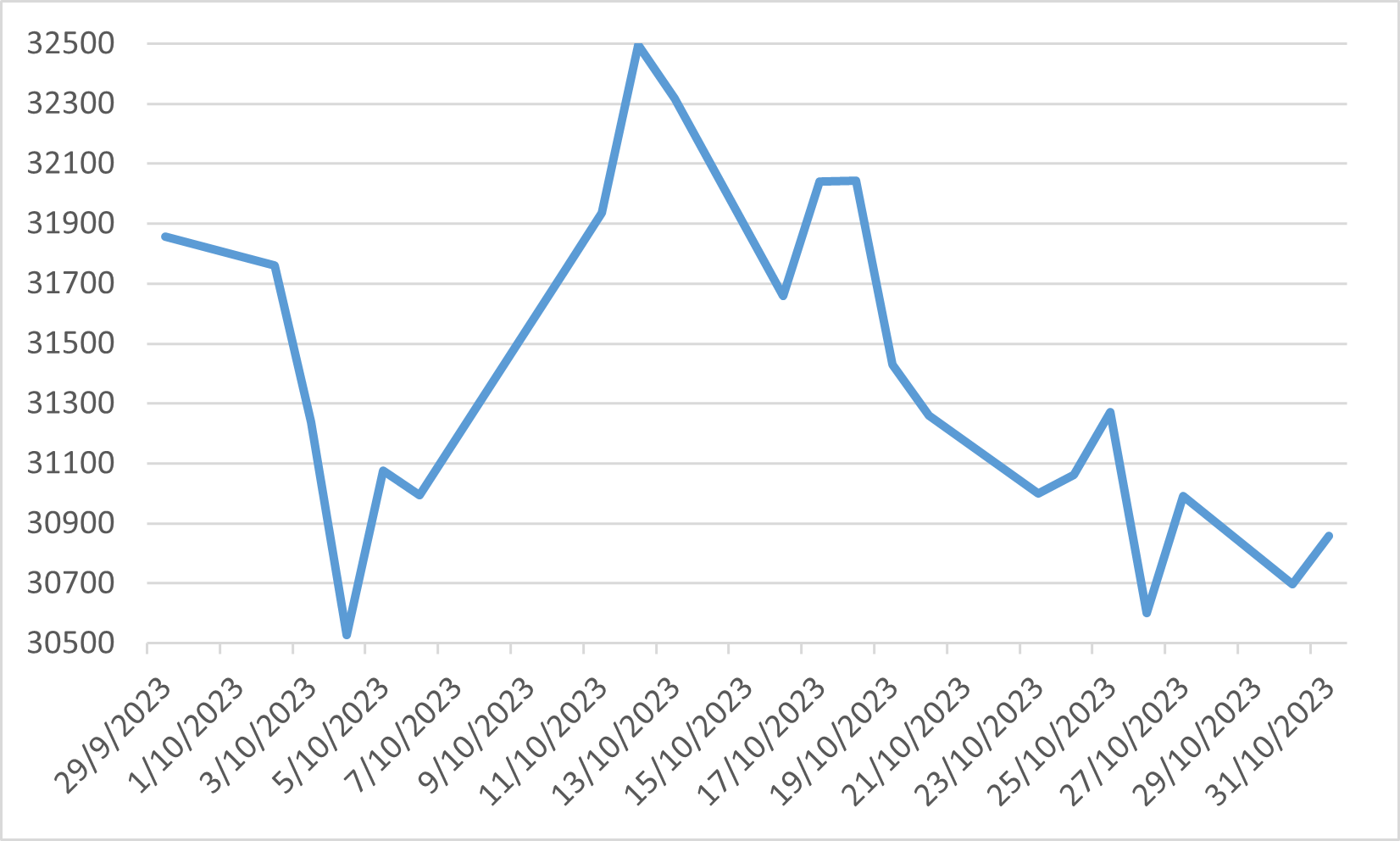

証券市場内の投資者たちの心理が依然として慎重な中、日経225指数の変動がこれを裏付けて今月最大6%下落しました。同指数は最終的に約3%下落して10月を終えた。 この市場動向は日本特有の経済環境も反映しています。

為替市場では円の評価が注目され、円安は33年ぶりの安値となりました。 この円安の多くは、他の主要中央銀行と比べて日本銀行の異なる政策路線に起因しており、それが円相場の動きの重要な要因となっています。 通貨安は輸出業者にとっては好ましいことだが、日本がグローバル化した金融環境の力学に対処する中で、より広範な経済への影響について疑問も生じています。

10月の日経225指数

中国

地政学的分野では、中米関係においてハイレベルのコミュニケーションが顕著に増加しています。 11月にサンフランシスコで開催されるAPEC首脳会議で予定されているバイデン大統領と習主席の直接会談は、最近増加している高官レベルの交流の継続となります。 特にこの地域では1月に台湾総統選挙が控えているため、この外交的関与により潜在的な緊張が緩和されることが期待されています。 このような対話は、より重大な紛争に発展する可能性のある誤解を避けるために不可欠です。 このような進歩にもかかわらず、米国はハイテク分野での継続的な戦略的競争を反映して、人工知能開発に応用される可能性のある技術製品に対して厳しい輸出規制を維持しています。 南シナ海の領有権主張を巡る議論が激しく、地政学的な状況はさらに悪化しています。

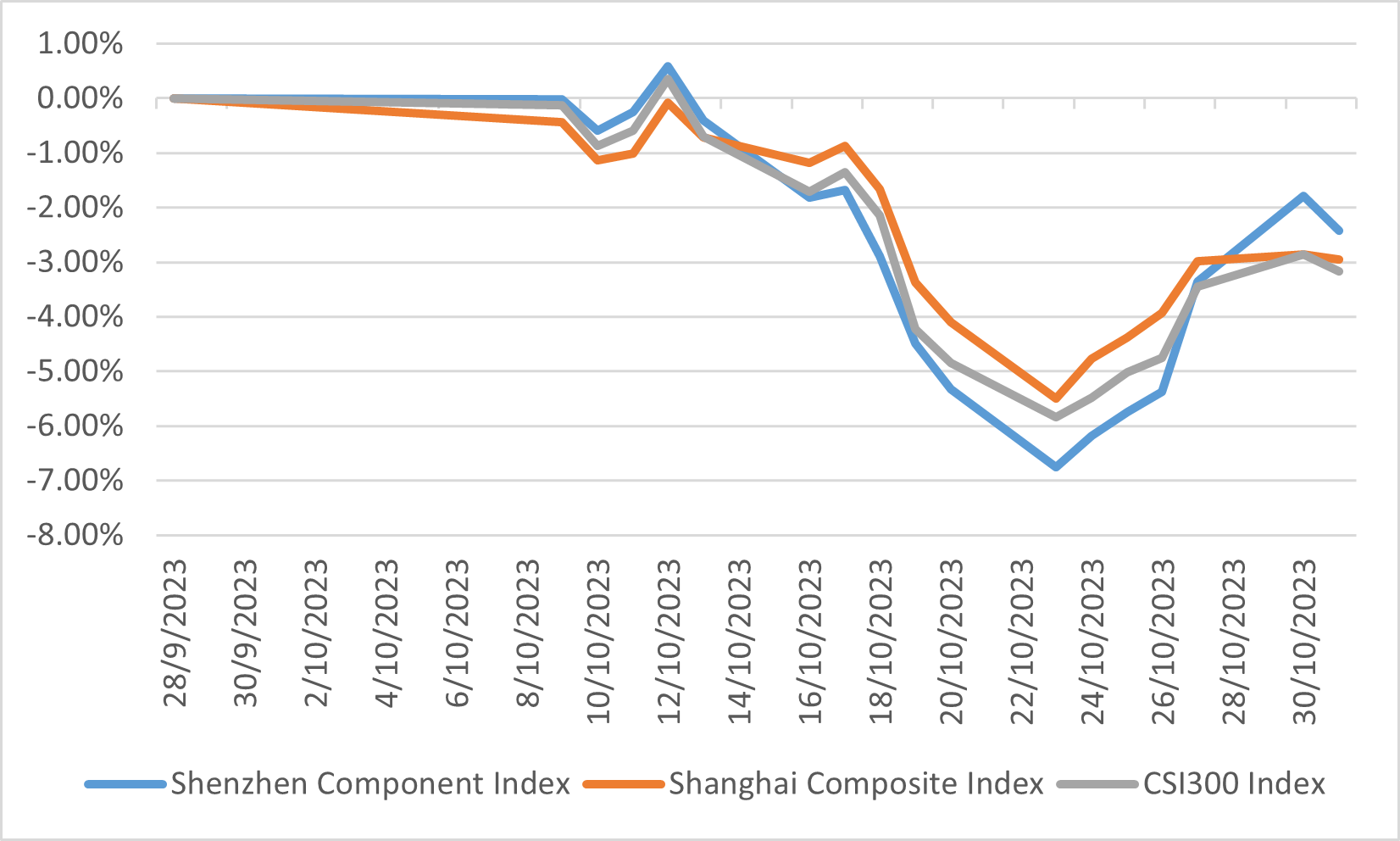

経済的には、中国は回復力の有望な兆候をいくつか示しています。 第3・四半期のGDP統計は予想を上回り、前年同期比4.9%増と堅調な伸びを記録しました。 9月のデータは、投資や不動産セクターの業績が低迷しているにもかかわらず、個人消費が底堅いことを示しています。 インフラを支える積極的な動きとして、中国政府は追加で1兆元の中央国債発行を制裁しました。 この財政刺激策は、2023年末から2024年前半にかけて経済活動を促進する可能性が高いものの、短期的な成長加速への影響は抑制される可能性がある。 それにもかかわらず、これらの措置は経済の下振れリスクを軽減する上で重要であると認識されています。 しかし、10月の株式市場は依然として低迷しており、国債利回りの上昇と中東の地政学的不安によって引き起こされた世界的な傾向を反映しています。 深セン総合指数、上海総合指数、CSI300指数はそれぞれ2.43%、2.95%、3.17%下落しました。

中国株式市場のパフォーマンス

ヨーロッパ

10月の会議期間中、欧州中央銀行は一連の金利引き上げを中止し、ついに10回連続の金利引き上げ後、現在の金利を維持しました。この停滞は主に、10月の年間インフレ率が2.9%に急低下し、9月の4.3%を大幅に下回り、いずれも欧州中央銀行の目標である2%に近いことを示す最近のデータによって引き起こされた。 インフレ傾向の変化を受けて、現在の利上げサイクルが終わりに近づいているのではないかとの憶測が高まっています。

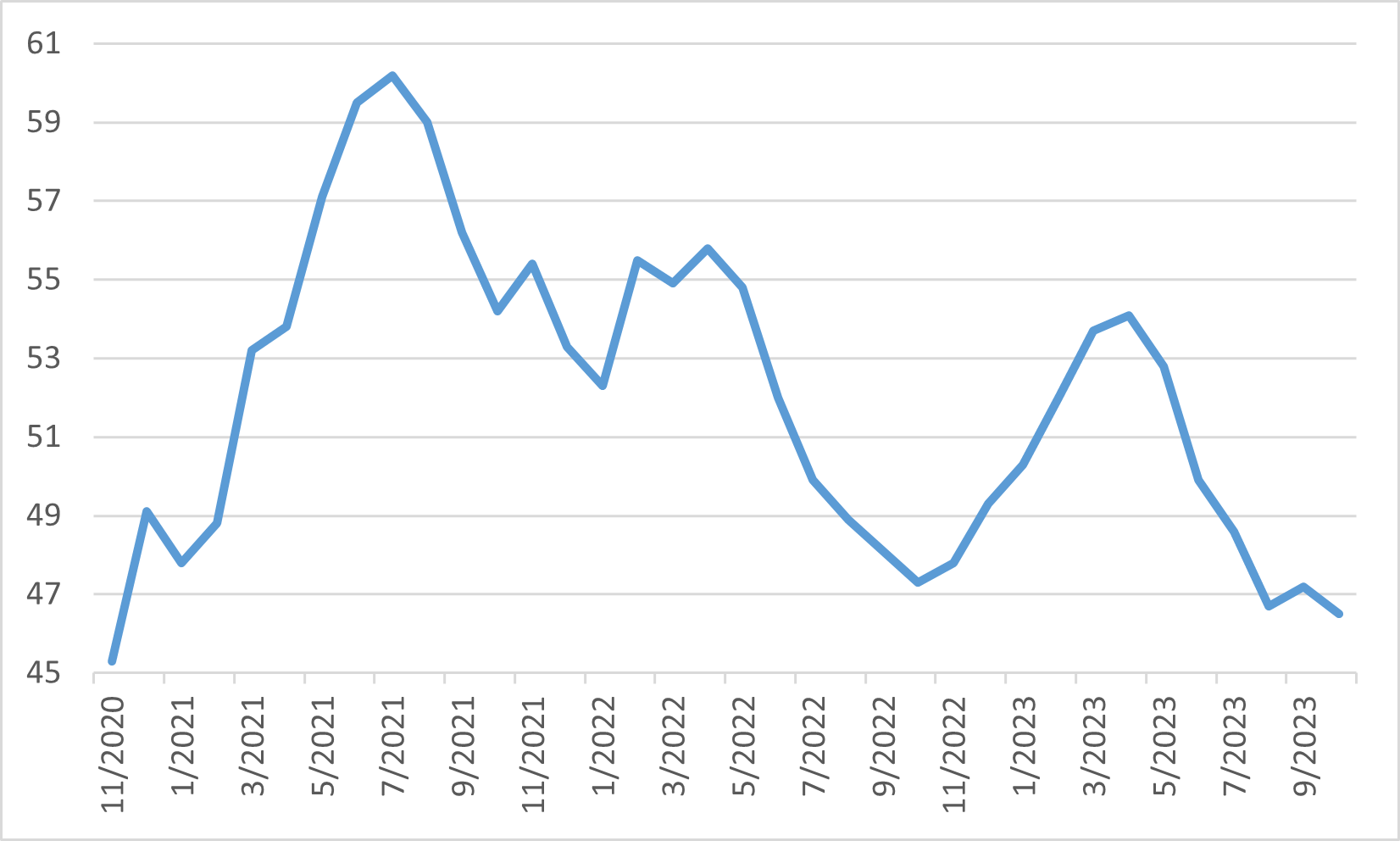

同時に、金利上昇がユーロ圏の経済活力に与える影響はますます明らかになってきています。 同地域経済は第3・四半期に縮小の兆しを示し、国内総生産(GDP)の速報値は前四半期比0.1%若干減少しました。 その他、10月のユーロ圏総合購買担当者景気指数速報値は景気減速の深刻化を示唆し、10月は9月の47.2から35カ月ぶりの低水準の46.5に低下しました。 この経済状況はさらに株式市場の低迷につながりました。

ユーロ圏総合PMI