每月市場觀點 – 2023年10月

2023 年 11 月 17 日

美國

本月初,市場情緒謹慎樂觀,強勁的消費者支出數據提振了市場情緒,顯示面對普遍的通膨壓力仍具有韌性。 零售銷售數據超越了分析師的預測,描繪了一幅消費者基礎並未因購買力下降而望而卻步的圖像。 消費者的活躍證明了勞動市場的強勁,申請失業救濟人數徘徊在歷史低點附近,薪資成長即使不是完全強勁,也保持穩定。

作為 10 月份焦點的企業獲利情況好壞參半。 大量標普 500 指數公司公佈的利潤高於市場預期,突顯美國企業界透過成本管理和定價能力應對逆風的能力。 然而,對未來獲利的向下修正凸顯出,如果消費者需求在通貨膨脹和借貸成本上升的壓力下動搖,人們對維持利潤率的能力日益擔憂。

同時,持續通膨的憂慮日益凸顯。 10月中旬發布的9月消費者物價指數報告顯示持續反彈,凸顯了多種商品和服務價格上漲的黏性。 這清楚地提醒我們,通膨不僅是供應鏈中斷或暫時性因素的結果,也是聯準會政策工具必須解決的需求方動態的結果。

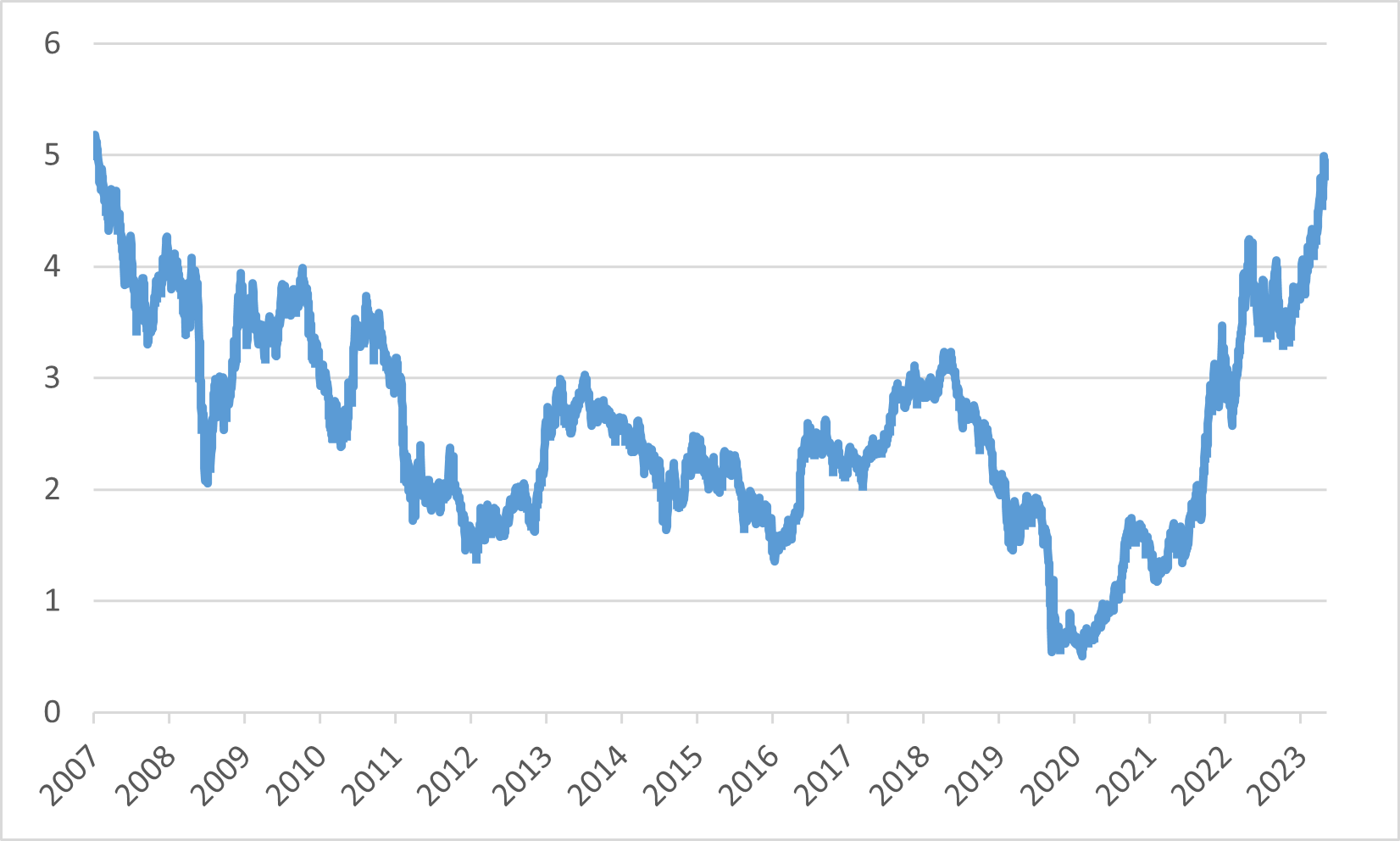

而聯準會的鷹派立場在九月聯邦公開市場委員會會議紀錄中顯而易見。政策制定者承諾控制通膨,即使面臨經濟疲軟的風險。 國債市場的反應是收益率曲線陡峭,美國十年期公債收益率觸及2007年以來的最高水平,股市也跌至2023年下半年的最低水平。

美國十年期國債債券收益率

日本

2023年十月,日本央行繼續其負利率政策,並細微調整收益率曲線控制政策,為市場注入了適度的樂觀情緒。此舉預示著日本寬鬆貨幣環境可能會延長,為擔心政策過早轉變的市場參與者帶來曙光。然而,人們對此類政策的可持續性有明顯的懷疑,特別是在通膨壓力逐漸上升的情況下。

隨著財報季的到來,日本企業表現出韌性,許多出口驅動型產業利用日圓貶值帶來的貨幣優勢,從而增強了日本產品的全球競爭力。 相反,國內消費指標的看法則較不樂觀,有跡象顯示通膨影響力正在削弱日本國內的消費者信心和消費能力。

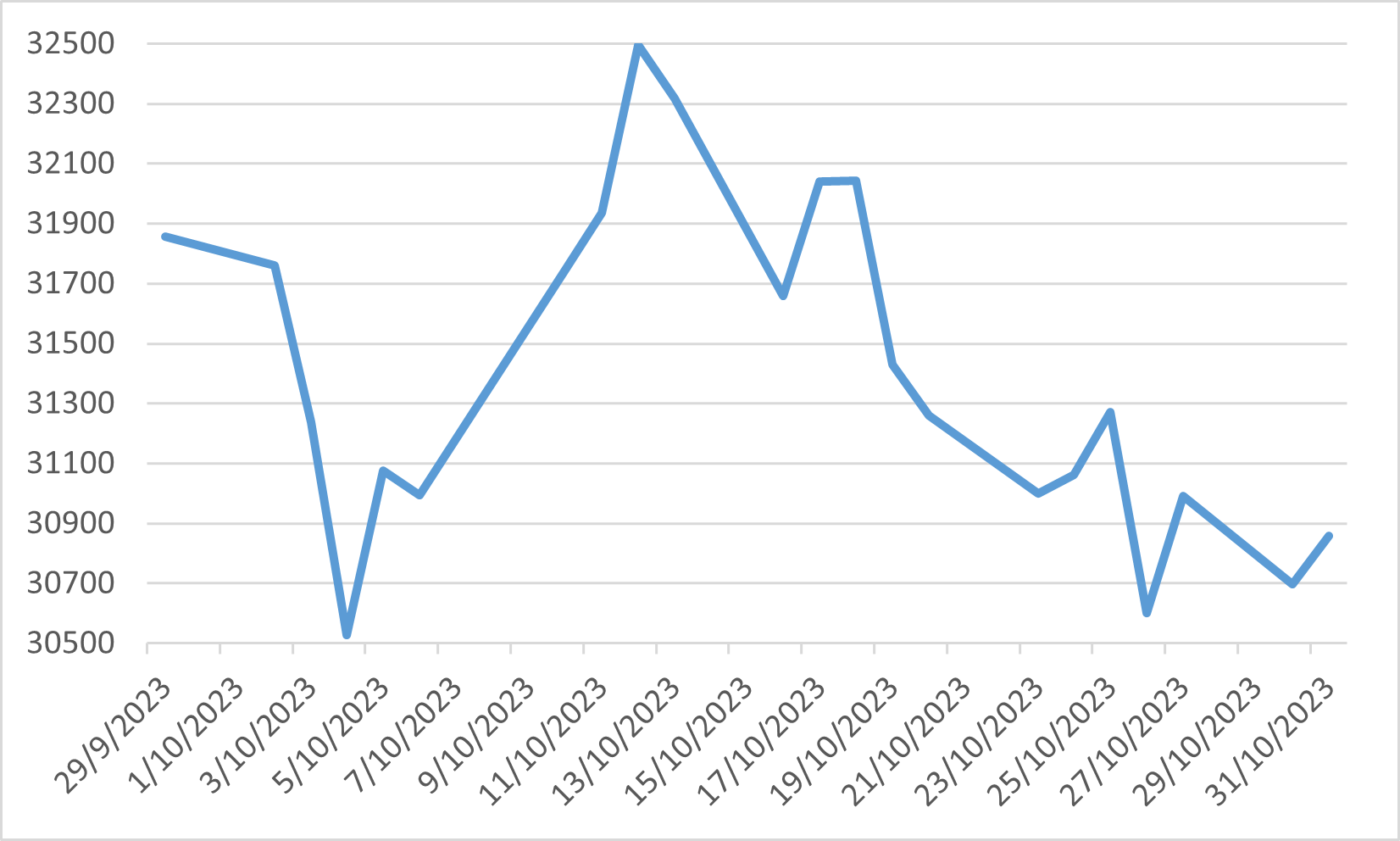

股市內的投資人情緒依然謹慎,日經 225 指數的波動就證明了這一點,本月最大跌幅高達 6%。指數最終在 10 月結束時下跌了約 3%。這種市場走勢亦反映了日本獨特的經濟環境。

日圓在貨幣市場上的估值成為人們關注的焦點,日圓貶值至三十三年來的最低點。這種貶值很大程度上歸因於日本央行相對於其他主要央行的不同政策路徑,這一直是影響日圓走勢的關鍵因素。貨幣疲軟雖然對出口商有利,但在日本努力應對全球化金融環境的動態之際,也引發了對其更廣泛經濟影響的質疑。

十月份日經225指數

中國

在地緣政治方面,中美雙方高層互動明顯增加。美國總統和中國國家主席即將在十一月舊金山亞太經濟合作會議峰會上舉行面對面會晤,這是近期高層互動增加的延續。預計這種外交接觸將緩解潛在的緊張局勢,特別是在該地區即將舉行一月份的台灣總統選舉之際。這種對話對於避免可能升級為更重大衝突的誤解至關重要。儘管取得了這些進展,美國仍對人工智慧開發中具有潛在應用的技術產品保持嚴格的出口管制,反映出高科技領域持續的戰略競爭。而圍繞南海領土主張的爭議性討論亦都進一步加劇了地緣政治格局。

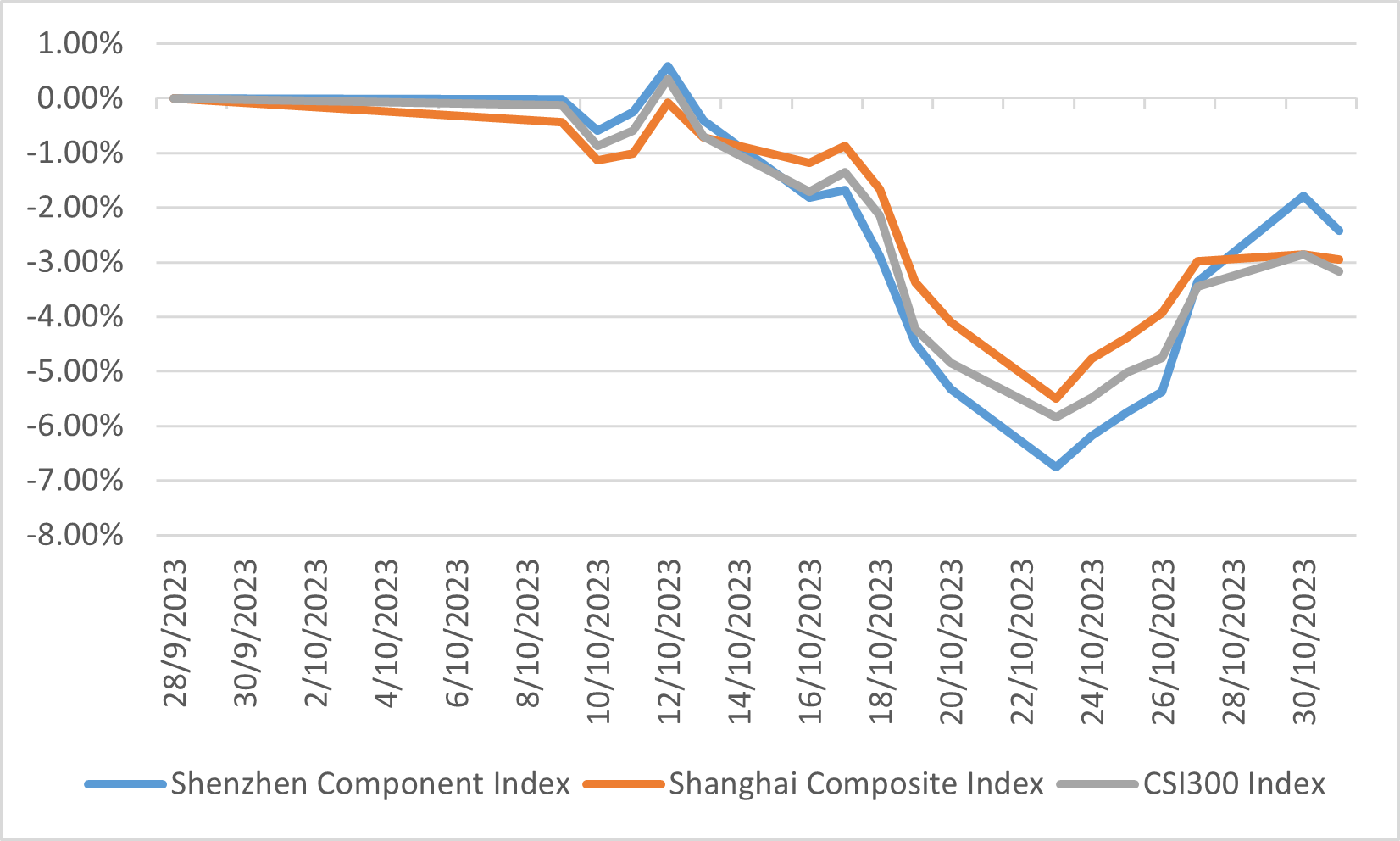

在經濟方面,中國展現了一些有反彈的跡象。 第三季國內生產總值數據超出預期,較去年同期成長4.9%。九月的數據還表明,儘管投資和房地產行業表現疲軟,但消費者支出持續存在。為了積極支持基礎建設,中國政府批准額外發行一兆人民幣的中央政府債券。儘管這項財政刺激措施可能在2023年底和2024年上半年促進經濟活動,但其對短期加速成長的影響可能會受到限制。儘管如此,這些措施被認為對於減輕經濟下行風險至關重要。然而,十月份股市依然低迷,與美國國債收益率上升和中東地緣政治動盪推動的全球趨勢相呼應。深成指、上證綜指及滬深300指數分別下跌2.43%、2.95%、3.17%。

中國股市表現

歐洲

在十月會議期間,歐洲央行停止了一系列升息,終於在連續十次升息後維持當前利率。這項暫停主要因最近的數據顯示十月年通膨率大幅下降至2.9%,遠低於九月的4.3%,亦都接近歐洲央行2%的目標。通膨趨勢的轉變引發了人們的猜測,即目前的加息週期可能已接近尾聲。

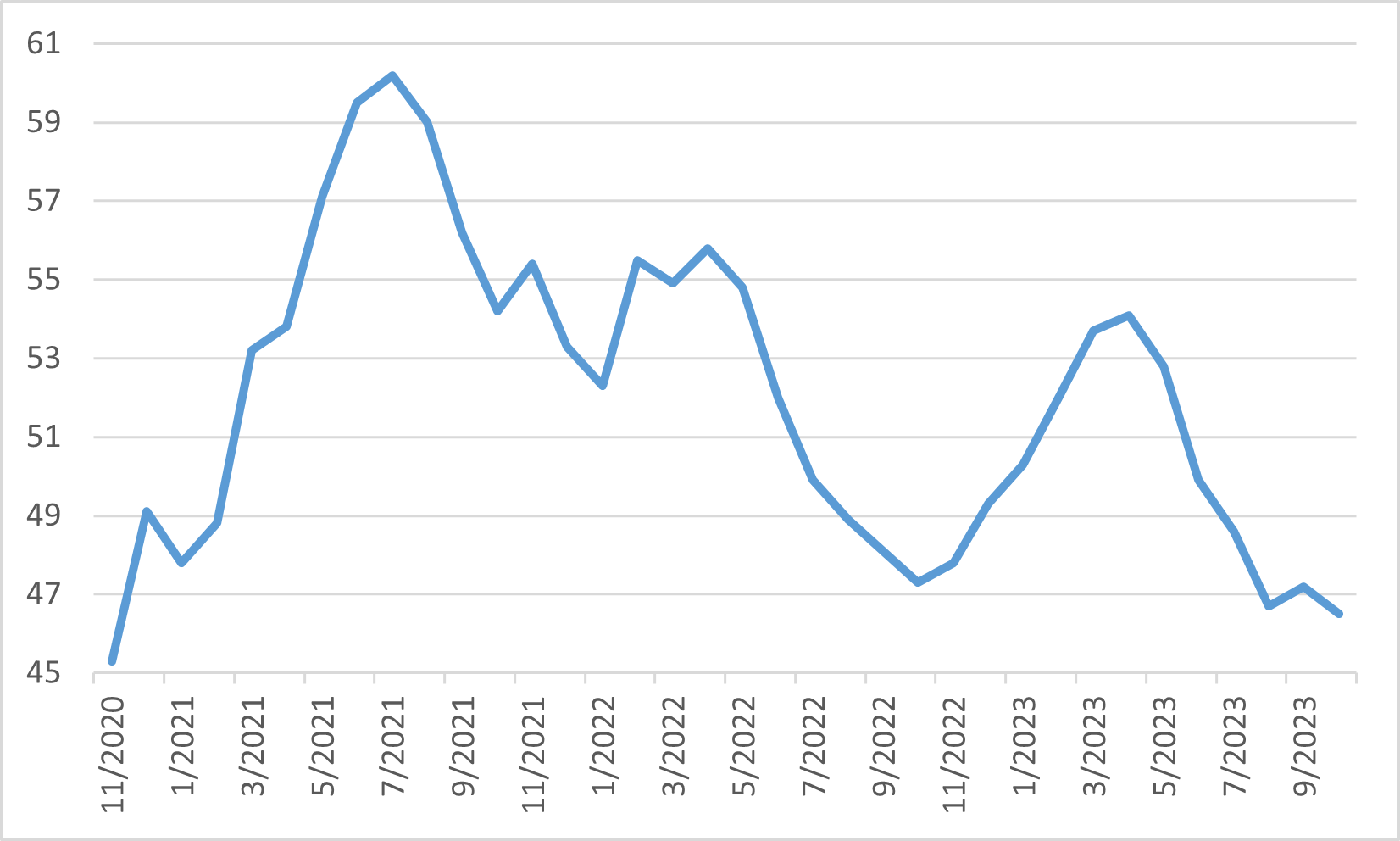

同時,利率上升對歐元區經濟活力的影響日益明顯。該地區第三季經濟出現收縮跡象,國內生產總值初步預估較上季小幅下降0.1%。此外,歐元區十月份綜合採購經理人指數初值顯示經濟減速加劇,從九月的 47.2 跌至十月份的三十五個月低點 46.5。在這種經濟情況下進一步導致了股市的低迷。

歐元區綜合採購經理人指數