每月市场观点 – 2023年11月

2023 年 12 月 22 日

美国

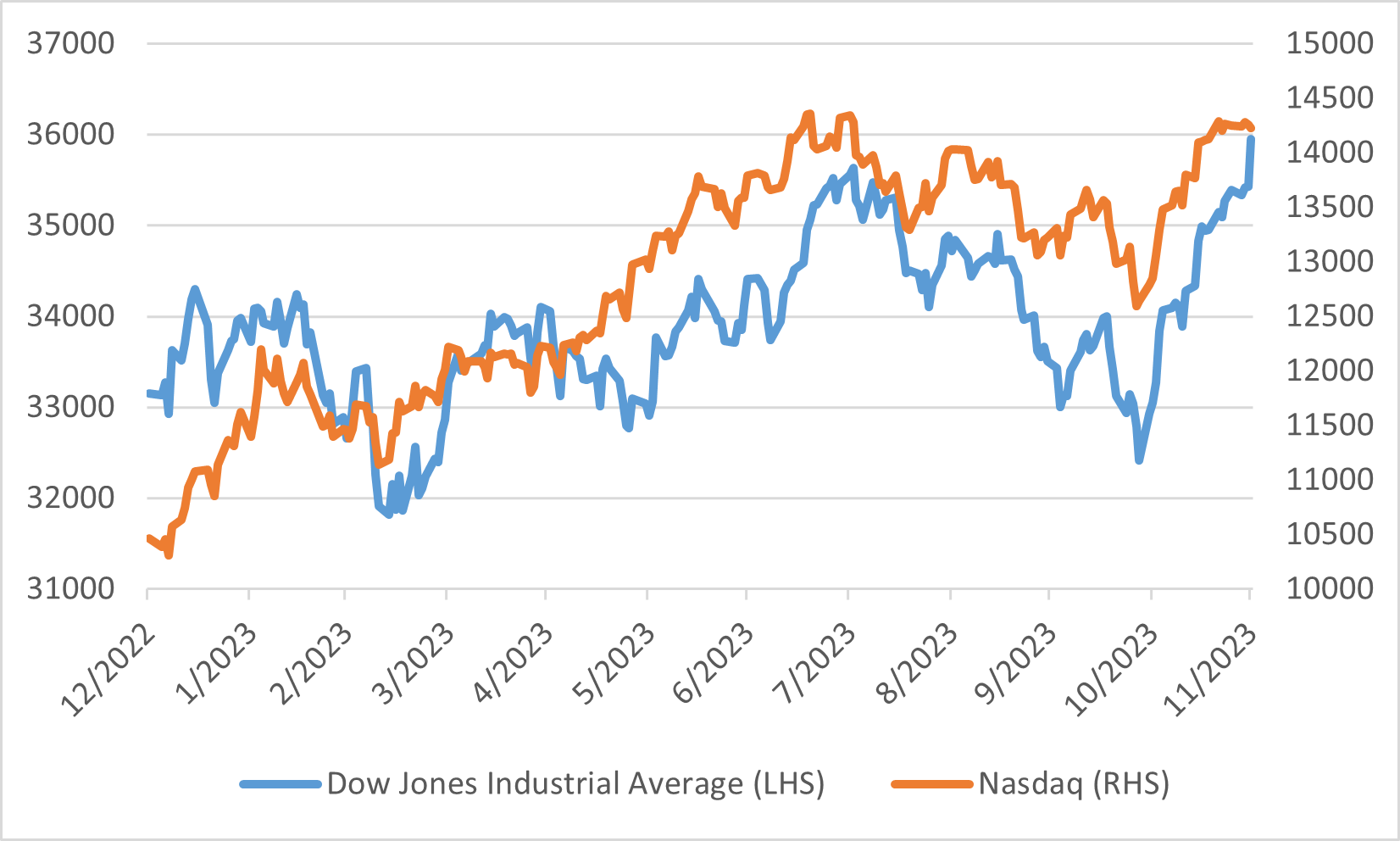

2023 年 11 月,美国市场经历了关键性转变,股市表现强劲、债券收益率大幅波动以及关键经济指标发生重大变化。 这段时期标志着股市三个月低迷的结束,最终出现了一年多来最强劲的月度表现。 道琼工业指数、标准普尔500指数和纳斯达克指数等指数本月收盘高位,道琼指数更创下年内新高。本月小型股的复苏也引人注目。作为小型企业晴雨表的罗素2000指数从10月的低迷中反弹,11月录得9%的上涨。

债券市场方面,10年期美国公债收益率出现2008年12月以来最大幅度月跌幅,从10月的5%高点跌至4.33%。 此次公债收益率下跌是债券市场上涨主因,美国综合债券指数实现了三十多年来的最大月涨幅。

经济指标方面,失业率小幅上升至3.9%,劳动参与率略为下降。就业创造数据低于预期,显示劳动市场可能放缓。 10 月消费者物价指数显示的通膨指针与 9 月相比保持稳定,核心 CPI 涨幅低于预期。 这种模式与通货紧缩的叙述一致,使通膨率更接近联准会的目标。

道琼工业平均指数与纳斯达克指数表现

日本

2023 年 11 月,在股市表现显著复苏和经济指标动态变化的支撑下,日本市场经历了重大转变。这段期间的特点是东证指数显著回升,总回报率为5.38%。 这种复苏很大程度上归因于投资者情绪的转变,这本身就是对不断变化的全球市场动态的反应。

在本月的前几周,日本股市的上涨动能主要是由大型成长股所推动的。这一趋势得到了外国投资者的进一步推动,他们对日本股市表现出了新的兴趣。同时,日本政府公债特别是10年期公债的收益率下降,反映了全球趋势。在联准会进一步收紧货币政策的预期逐渐减弱的背景下,这一点尤其明显。

日圆兑美元估值亦都升值,这一发展很大程度上受到全球货币情势变化的影响。 货币升值对日本股市产生了微妙的影响,尤其是严重依赖出口的产业。

在宏观经济健康方面,日本的情况好坏参半。 第三季GDP数据显示表现不如预期,内需、消费者支出和资本支出均出现疲软迹象。 尽管存在这些宏观经济阻力,日本企业部门仍表现出一定程度的韧性。本财年上半年的获利业绩强劲,这不仅受到日圆贬值的推动,也受到日本企业表现出的强大定价能力的推动。

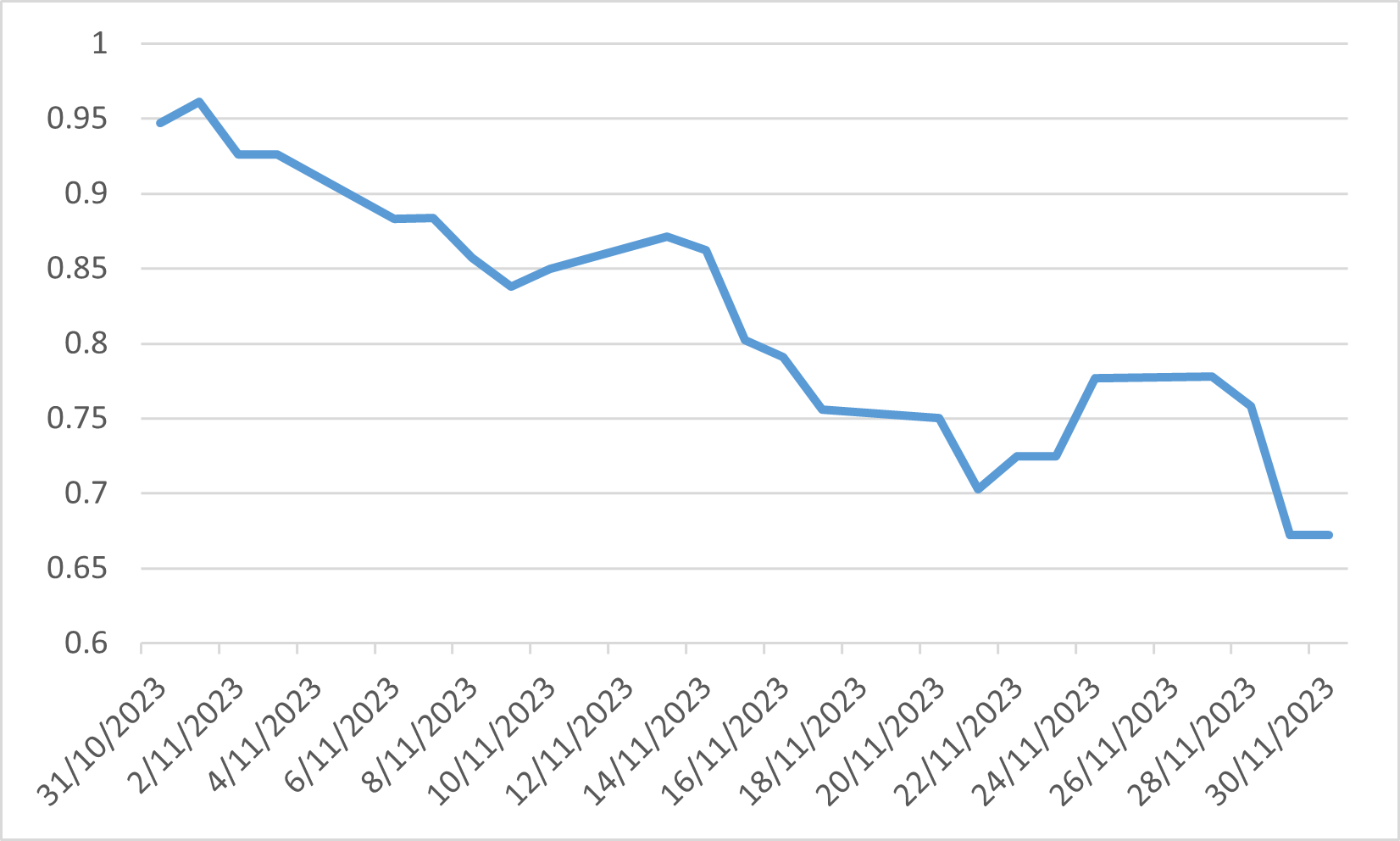

日本10年期公债收益率

中国

中国的宏观经济情势呈现零售业的正面表现和房地产产业的持续困境并存。该国公布10月零售额年增7.6%,显示消费者实力强劲。然而,房地产市场仍然是整体经济成长的关键限制因素,新屋销售同比持续下降就证明了这一点。

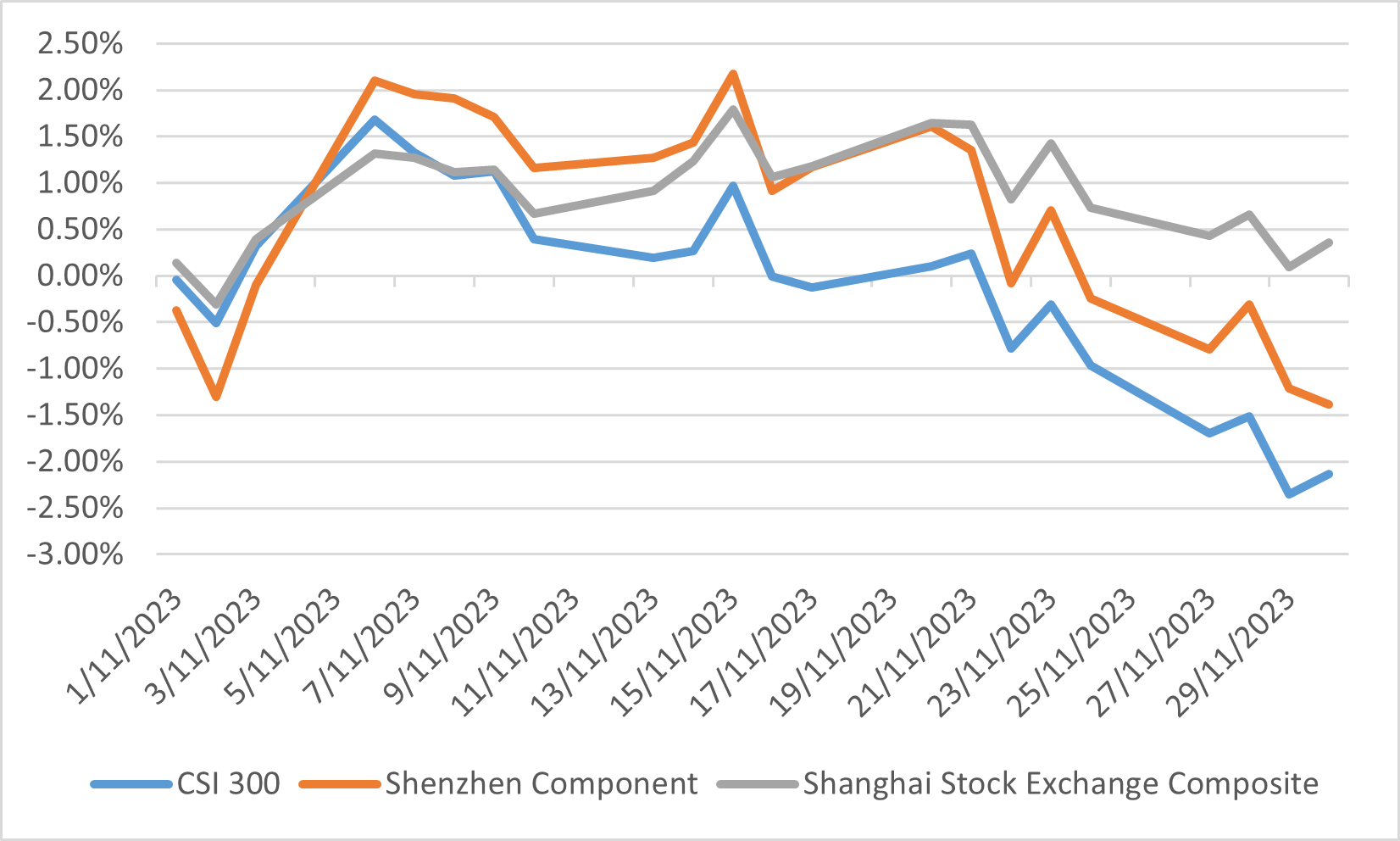

中国股市亦都落后于其他股市,反映出投资人对中国经济成长放缓的不安。这种情绪在沪深300指数和深成指分别下跌2.14%和1.39%以及上证综指仅小幅上涨0.36%的低迷中体现得淋漓尽致。在经济成长担忧的推动下,这种谨慎的投资者立场可能会持续到12月,从而导致交易活动保守的时期。

对中国政府实施的刺激措施是否充分的怀疑进一步加剧了投资者的担忧。人们担心这些措施是否能有效刺激增长,特别是考虑到房地产行业持续存在的危机。作为响应,中国人民银行向银行体系引入了额外的流动性,并考虑在年底前进一步降低法定准备率。尽管如此,越来越多的人认为,可能需要采取更全面的财政刺激措施来提振消费者信心并应对通货紧缩压力。

在外交方面,中美两国元首会晤达成了多项协议,特别是在能源转型和气候变迁领域。 这一事态发展暗示两个经济超级大国之间的紧张局势可能会缓和。

中国股市表现

欧洲

11 月份,受通膨率降幅超出预期的提振,欧元区股市显著上涨。德国DAX指数、欧洲斯托克50指数和富时100指数等主要指数均出现强劲反弹,分别上涨9.49%、7.91%和1.8%。 欧元区 11 月年度通膨率降至2.4%,低于10月的2.9%,从而推动了经济改善。 与美国观察到的趋势类似,通膨的下降引发了人们对价格压力可能缓解以及即将降息的前景的乐观情绪。

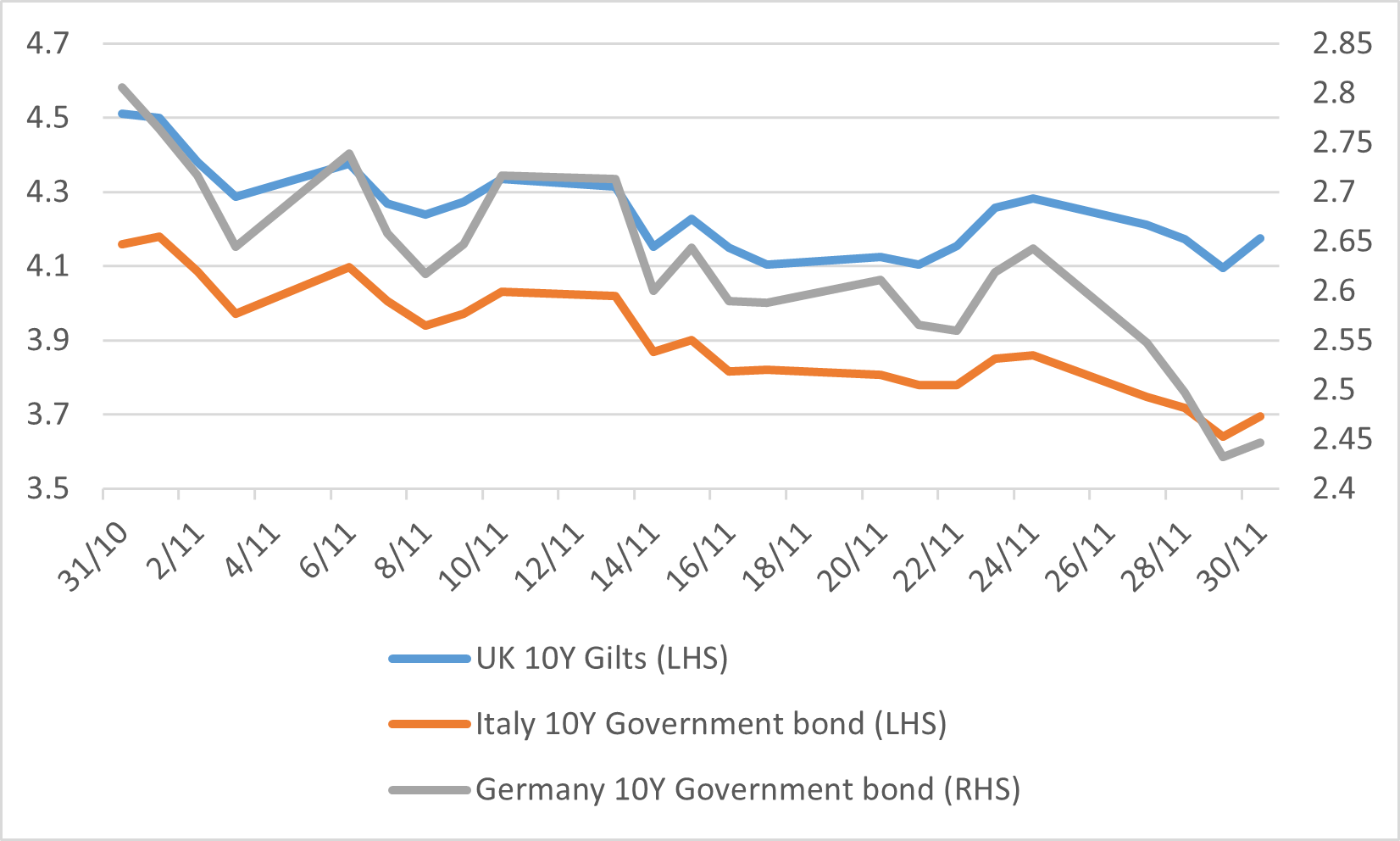

在投资者预期央行利率已见顶并准备下调的推动下,债券市场也做出了积极反应。德国10年期公债收益率跌至2.45%左右,意大利10年期公债收益率跌至4.23%左右,10年期英国公债收益率跌至4.17%。

尽管市场对降息前景反应热烈,但欧洲央行总裁拉加德的前景较为温和。 她表示,如果利率在足够长的时间内维持在当前水平,欧元区通膨预计将恢复到2%的目标。

英国、意大利和德国政府公债收益率