每月市場觀點 – 2023年11月

2023 年 12 月 22 日

美國

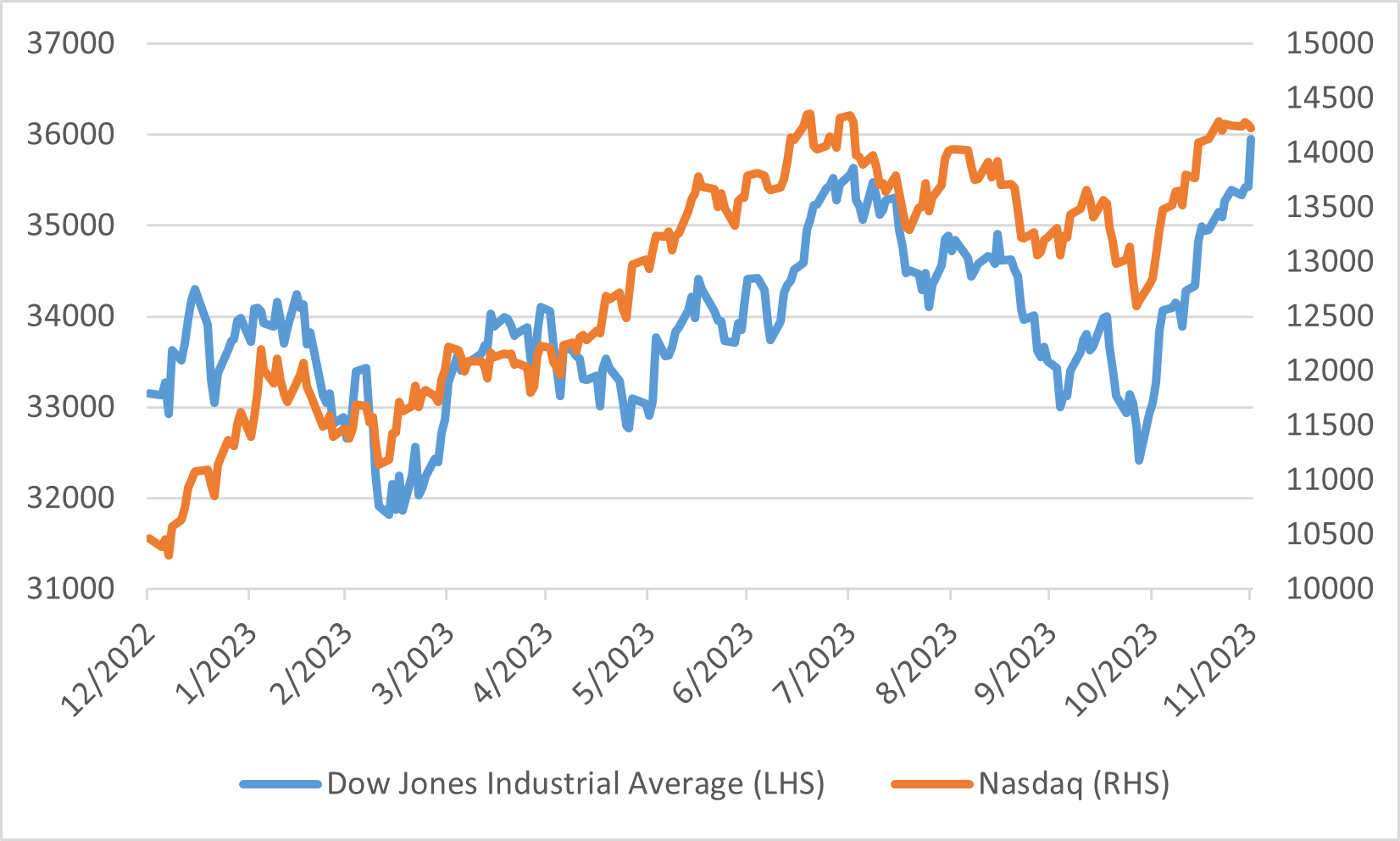

2023 年 11 月,美國市場經歷了關鍵性轉變,股市表現強勁、債券收益率大幅波動以及關鍵經濟指標發生重大變化。 這段時期標誌著股市三個月低迷的結束,最終出現了一年多來最強勁的月度表現。 道瓊工業指數、標準普爾500指數和納斯達克指數等指數本月收盤高位,道瓊指數更創下年內新高。本月小型股的復甦也引人注目。作為小型企業晴雨表的羅素2000指數從10月的低迷中反彈,11月錄得9%的上漲。

債券市場方面,10年期美國公債收益率出現2008年12月以來最大幅度月跌幅,從10月的5%高點跌至4.33%。 此次公債收益率下跌是債券市場上漲主因,美國綜合債券指數實現了三十多年來的最大月漲幅。

經濟指標方面,失業率小幅上升至3.9%,勞動參與率略為下降。就業創造數據低於預期,顯示勞動市場可能放緩。 10 月消費者物價指數顯示的通膨指標與 9 月相比保持穩定,核心 CPI 漲幅低於預期。 這種模式與通貨緊縮的敘述一致,使通膨率更接近聯準會的目標。

道瓊工業平均指數與納斯達克指數表現

日本

2023 年 11 月,在股市表現顯著復甦和經濟指標動態變化的支撐下,日本市場經歷了重大轉變。這段期間的特點是東證指數顯著回升,總回報率為5.38%。 這種復甦很大程度上歸因於投資者情緒的轉變,這本身就是對不斷變化的全球市場動態的反應。

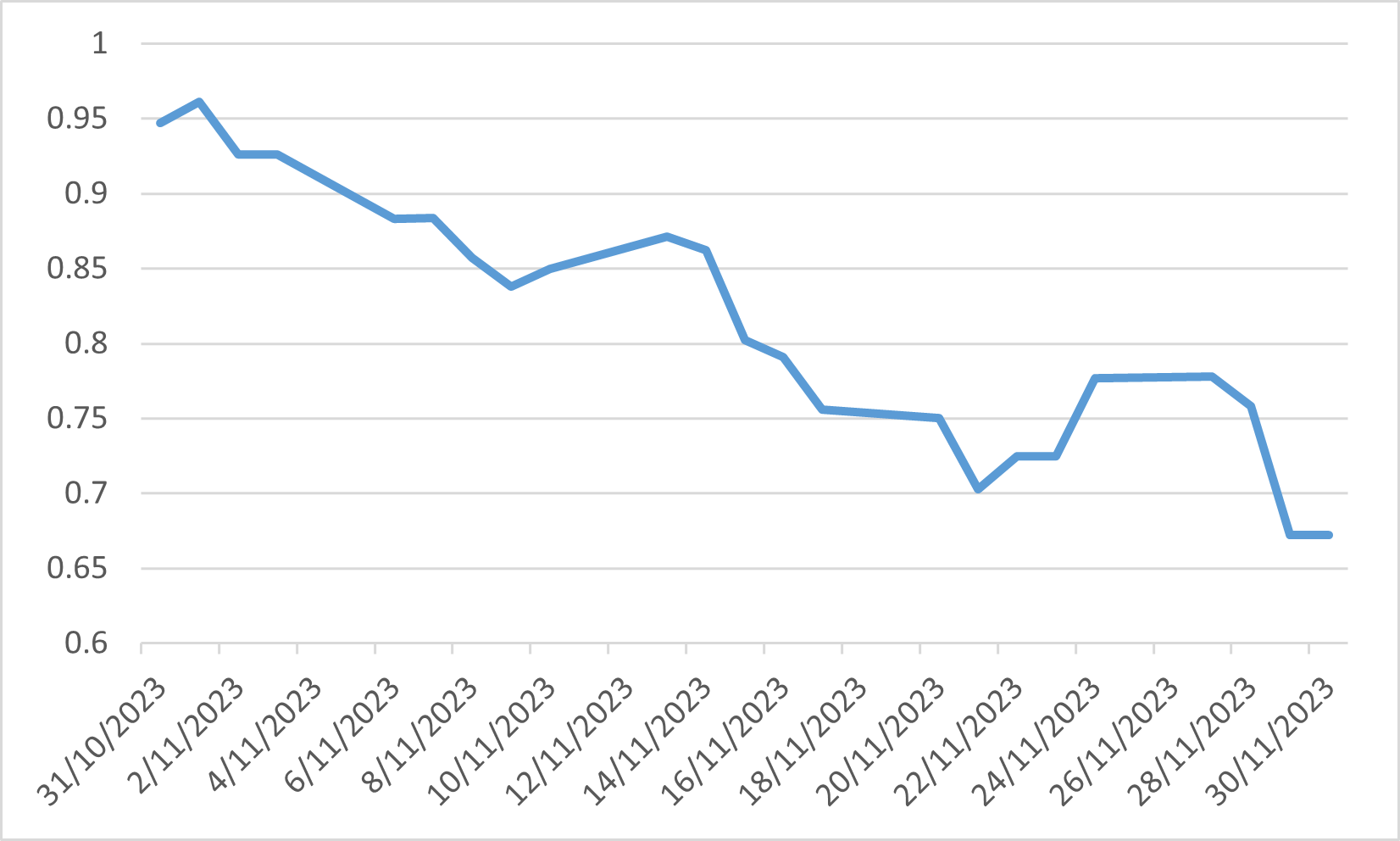

在本月的前幾週,日本股市的上漲動能主要是由大型成長股所推動的。這一趨勢得到了外國投資者的進一步推動,他們對日本股市表現出了新的興趣。同時,日本政府公債特別是10年期公債的收益率下降,反映了全球趨勢。在聯準會進一步收緊貨幣政策的預期逐漸減弱的背景下,這一點尤其明顯。

日圓兌美元估值亦都升值,這一發展很大程度上受到全球貨幣情勢變化的影響。 貨幣升值對日本股市產生了微妙的影響,尤其是嚴重依賴出口的產業。

在宏觀經濟健康方面,日本的情況好壞參半。 第三季GDP數據顯示表現不如預期,內需、消費者支出和資本支出均出現疲軟跡象。 儘管存在這些宏觀經濟阻力,日本企業部門仍表現出一定程度的韌性。本財年上半年的獲利業績強勁,這不僅受到日圓貶值的推動,也受到日本企業表現出的強大定價能力的推動。

日本10年期公債收益率

中國

中國的宏觀經濟情勢呈現零售業的正面表現和房地產產業的持續困境並存。該國公佈10月零售額年增7.6%,顯示消費者實力強勁。然而,房地產市場仍然是整體經濟成長的關鍵限制因素,新屋銷售同比持續下降就證明了這一點。

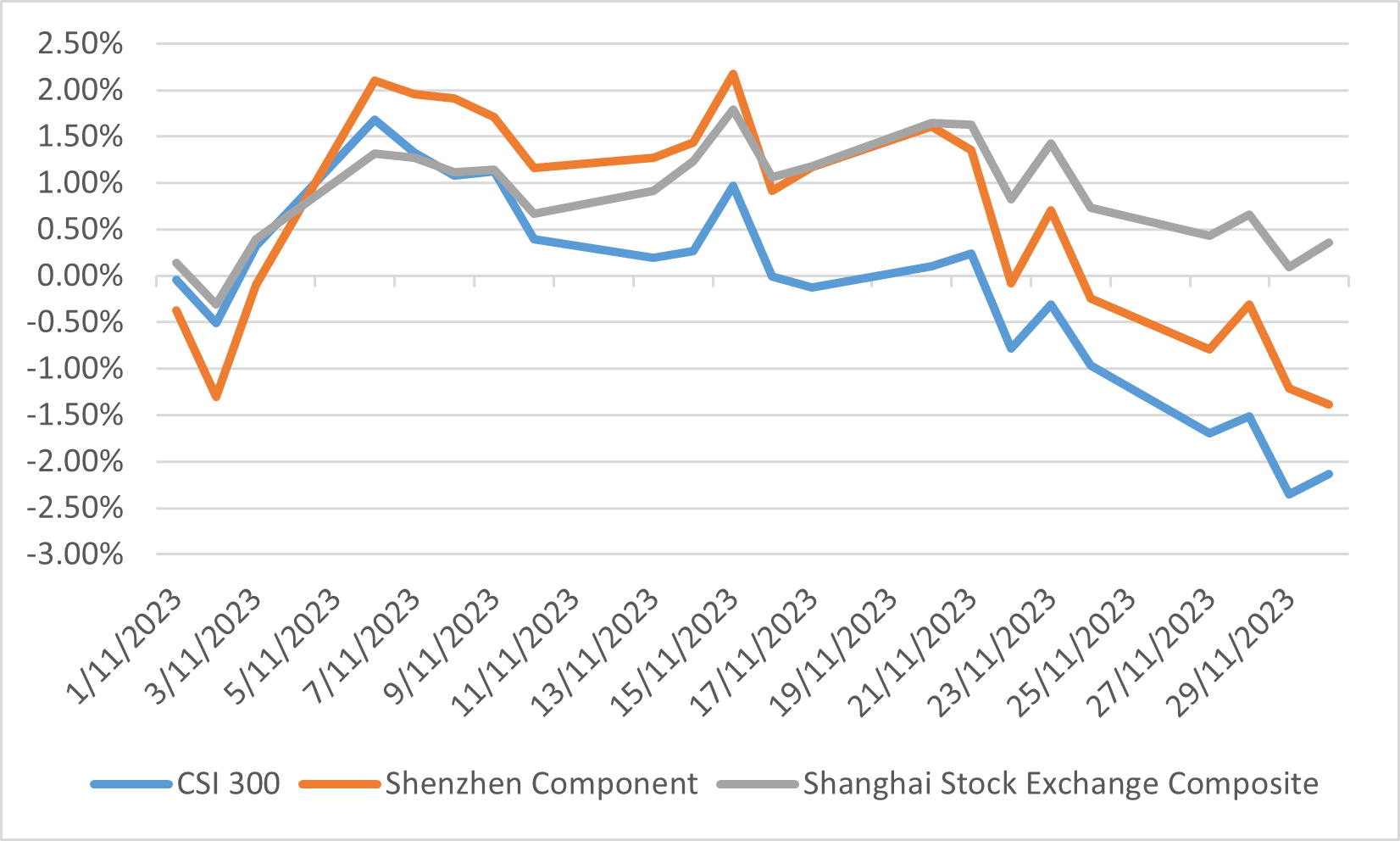

中國股市亦都落後於其他股市,反映出投資人對中國經濟成長放緩的不安。這種情緒在滬深300指數和深成指分別下跌2.14%和1.39%以及上證綜指僅小幅上漲0.36%的低迷中體現得淋漓盡致。在經濟成長擔憂的推動下,這種謹慎的投資者立場可能會持續到12月,從而導致交易活動保守的時期。

對中國政府實施的刺激措施是否充分的懷疑進一步加劇了投資者的擔憂。人們擔心這些措施是否能有效刺激增長,特別是考慮到房地產行業持續存在的危機。作為回應,中國人民銀行向銀行體系引入了額外的流動性,並考慮在年底前進一步降低法定準備率。儘管如此,越來越多的人認為,可能需要採取更全面的財政刺激措施來提振消費者信心並應對通貨緊縮壓力。

在外交方面,中美兩國元首會晤達成了多項協議,特別是在能源轉型和氣候變遷領域。 這一事態發展暗示兩個經濟超級大國之間的緊張局勢可能會緩和。

中國股市表現

歐洲

11 月份,受通膨率降幅超出預期的提振,歐元區股市顯著上漲。德國DAX指數、歐洲斯托克50指數和富時100指數等主要指數均出現強勁反彈,分別上漲9.49%、7.91%和1.8%。 歐元區 11 月年度通膨率降至2.4%,低於10月的2.9%,從而推動了經濟改善。 與美國觀察到的趨勢類似,通膨的下降引發了人們對價格壓力可能緩解以及即將降息的前景的樂觀情緒。

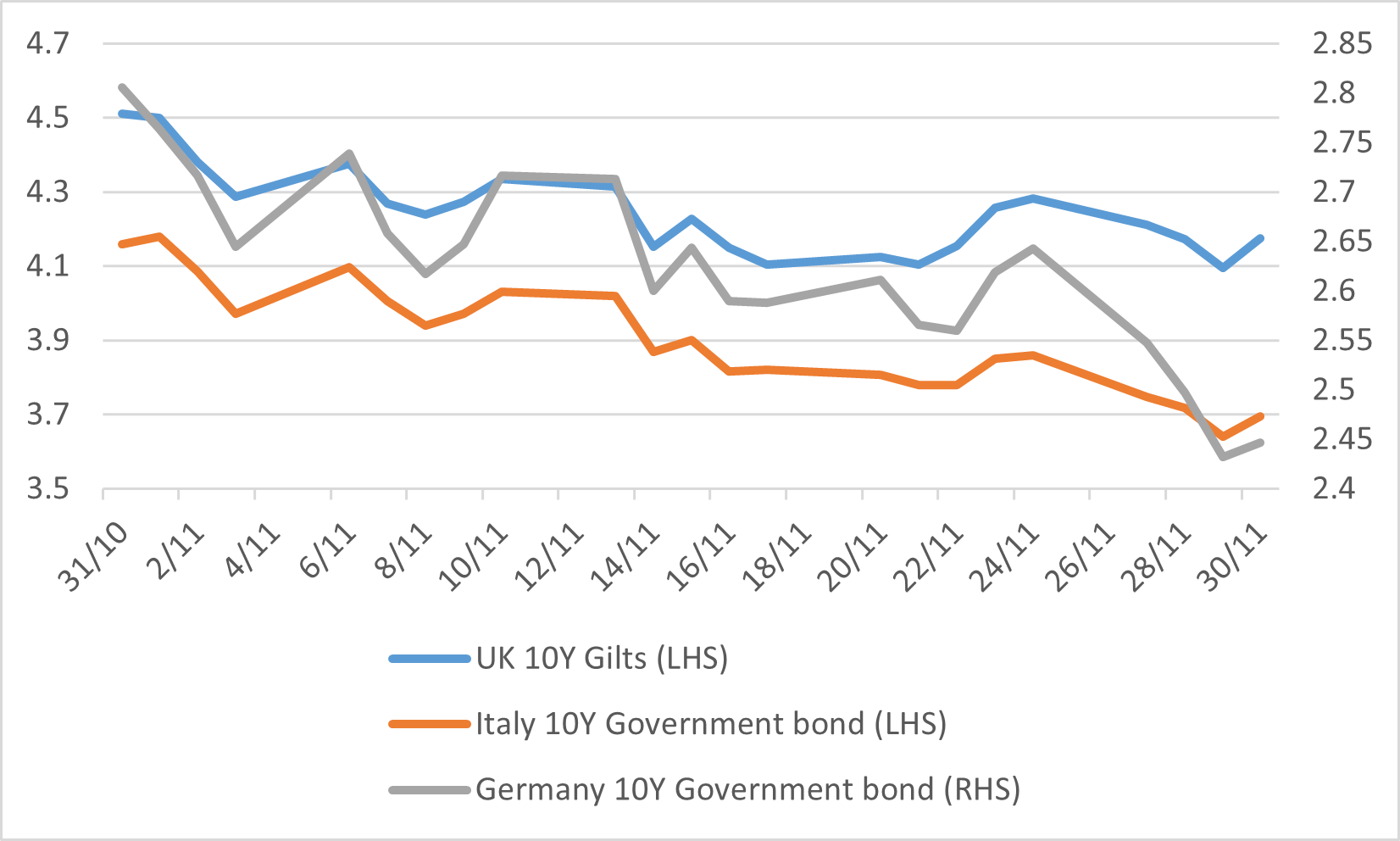

在投資者預期央行利率已見頂並準備下調的推動下,債券市場也做出了積極反應。德國10年期公債收益率跌至2.45%左右,意大利10年期公債收益率跌至4.23%左右,10年期英國公債收益率跌至4.17%。

儘管市場對降息前景反應熱烈,但歐洲央行總裁拉加德的前景較為溫和。 她表示,如果利率在足夠長的時間內維持在當前水平,歐元區通膨預計將恢復到2%的目標。

英國、意大利和德國政府公債收益率